2019私募报告(连载二):私募证券投资基金产品(下)

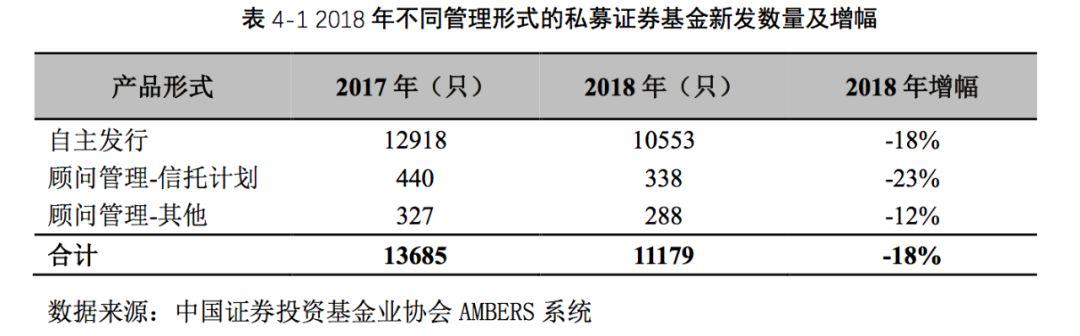

摘要 4产品发行、业绩及规模盘点4.1一级市场热度降温,自主发行产品首发占比逐季提升2018年当年新发11179只产品,其中自主发行类产品数目占比接近95%。顾问管理类产品中,信托计划新发产品为主要产品线,新发产品数占比过半。受基础市场表现影响,产品一级市场热度有所降温。相比2017年,2018年新发产品

4 产品发行、业绩及规模盘点4.1一级市场热度降温,自主发行产品首发占比逐季提升2018年当年新发11179只产品,其中自主发行类产品数目占比接近95%。顾问管理类产品中,信托计划新发产品为主要产品线,新发产品数占比过半。

受基础市场表现影响,产品一级市场热度有所降温。相比2017年,2018年新发产品数目下滑,自主发行、顾问管理-信托计划、顾问管理-其他的新发产品数分别下降18%、23%、12%。分季度来看,新发产品数量呈现下降态势,除2018年一季度外,其他三个季度新发产品数量均低于3000只,二季度至四季度的新发产品数量降幅均处于15%左右。

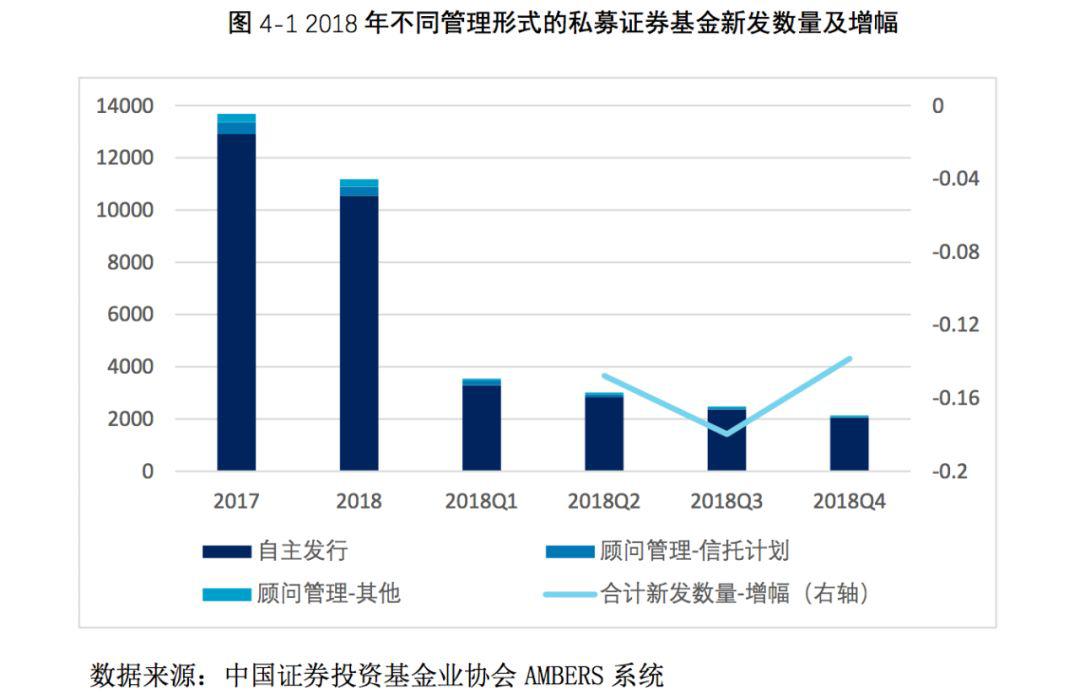

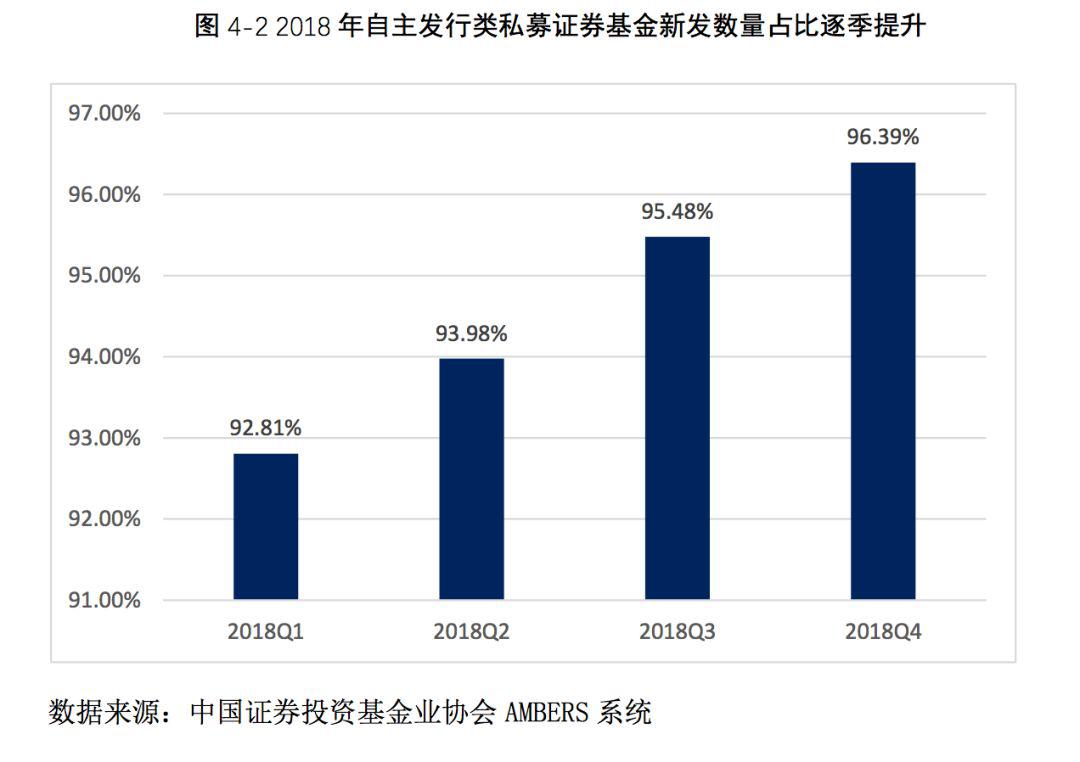

2018年各季度新发产品中,自主发行类私募证券基金的只数占比由92.81%升至96.39%,自主发行的主流地位获进一步巩固。

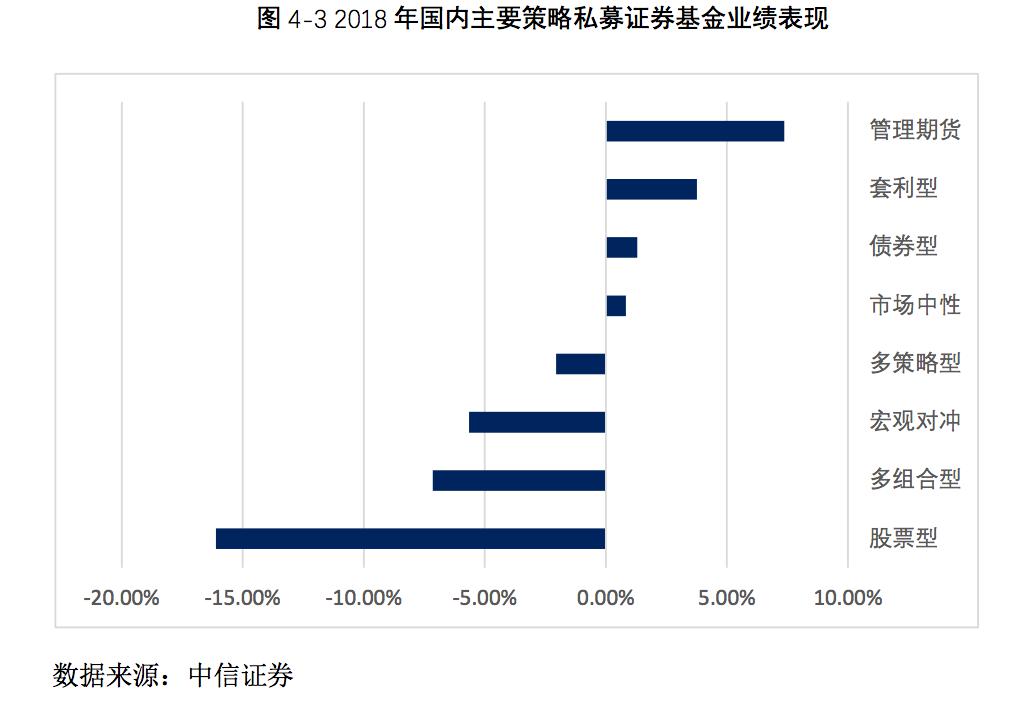

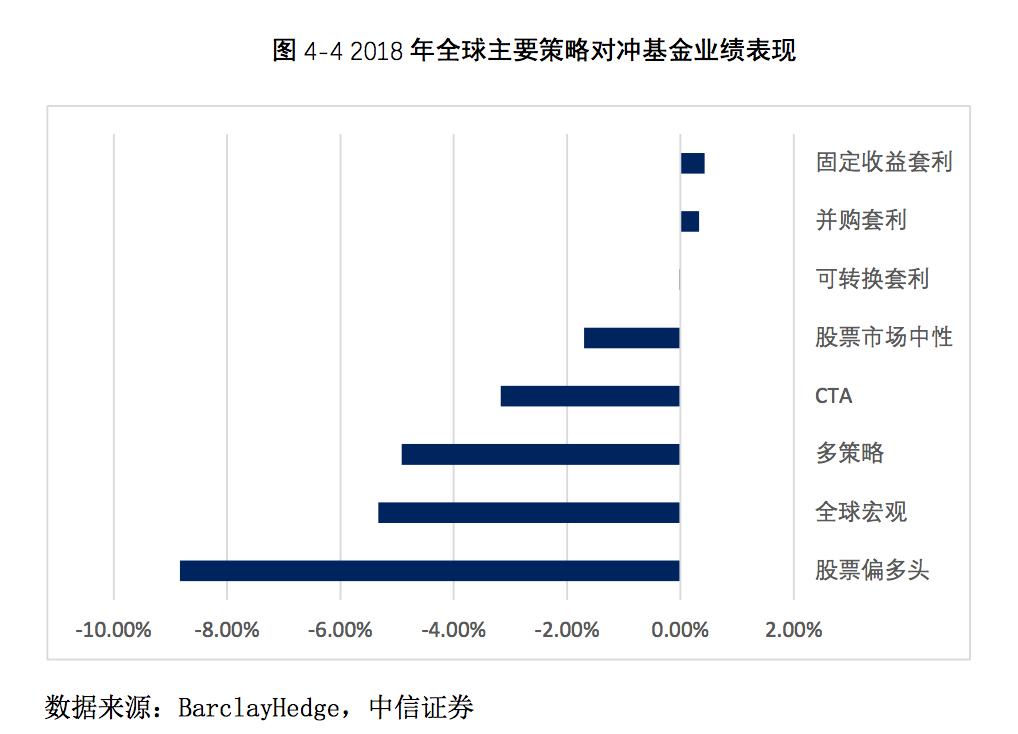

4.2国内管理期货策略表现优于海外,全球股票偏多头跌幅小于国内股票型

2018年年度收益率方面,国内私募证券基金八大类投资策略[1]中有四类获得正回报,包括管理期货、套利型、债券型和市场中性策略。其中,管理期货、套利型分别以7.37%、3.76%的年度收益率居前二,债券型、市场中性策略均低于1.5%。2018年亏损超过5%的策略有股票型、多组合型和宏观对冲型,年度收益率分别为-16.11%、-7.16%、-5.65%。

对比BarclayHedge对冲基金数据,筛选全球对冲基金中与国内相似的策略(共八类)[2],并购套利、固定收益套利两类策略上涨,涨幅均低于0.5%。CTA策略下跌3.17%,与同期国内管理期货策略上涨形成反差。股票市场中性策略下跌1.7%,全球宏观策略、多策略均下跌约5个百分点。股票偏多头策略在八类策略中垫底,全年亏损8.83%。

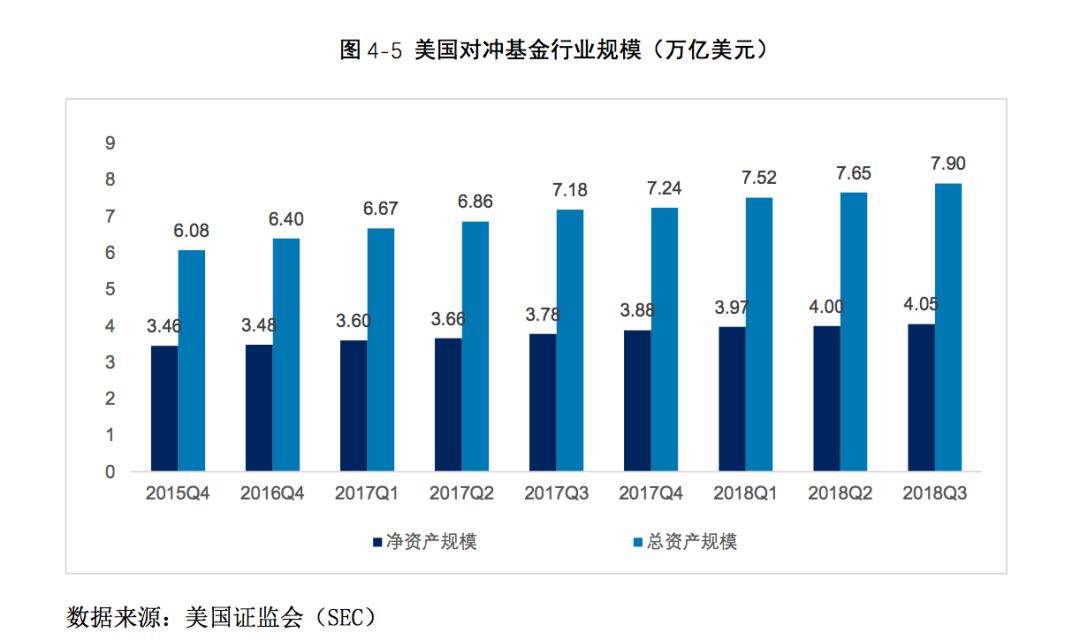

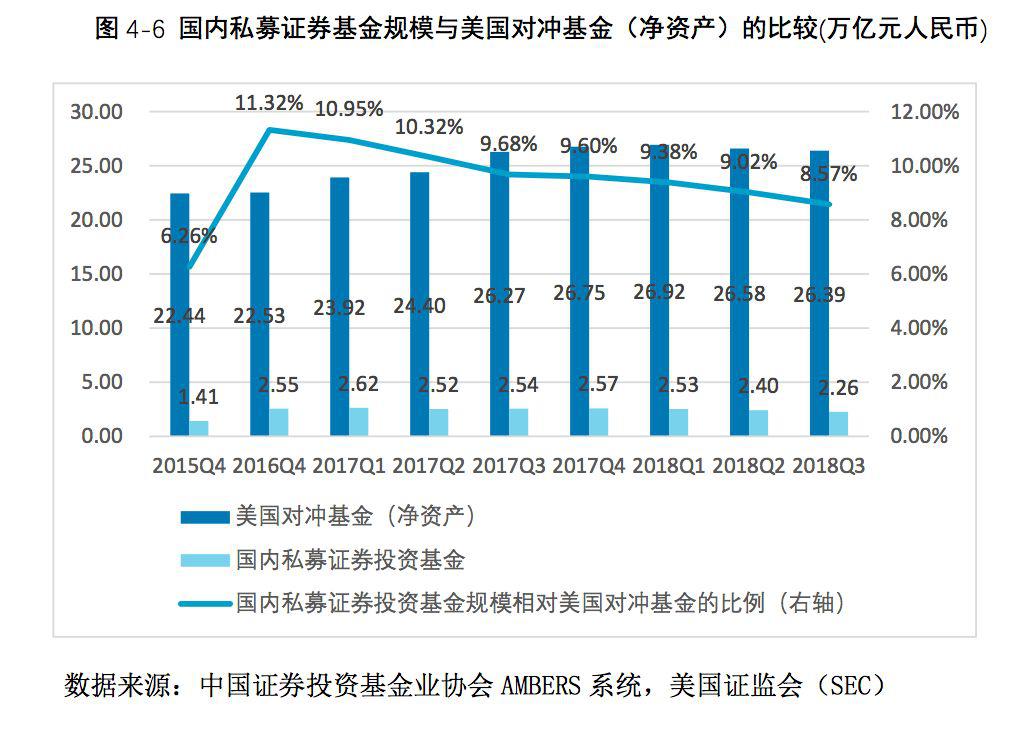

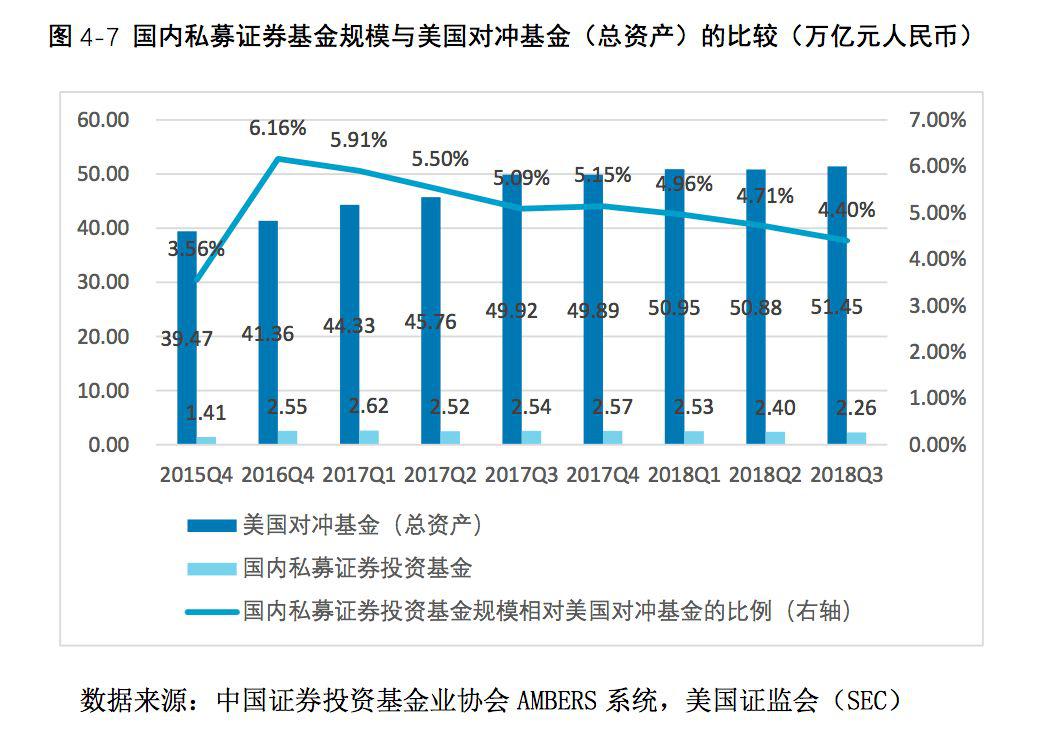

4.3国内私募证券基金与美国对冲基金行业规模的比较[3]

根据美国证监会(SEC)的数据,截至2018年第三季度末[4],美国对冲基金总资产规模[5]为7.9万亿美元(折合人民币51.45万亿元),净资产规模为4.05万亿美元(折合人民币26.39万亿元),分别较2017年底增长662亿美元、171亿美元。

从最近三年来看,2016年国内私募证券基金行业规模实现了快速增长,相对美国对冲基金行业规模的比例快速提升;但是2017年以来,国内私募证券基金行业规模增长趋缓,受股票市场波动影响较大,相对美国对冲基金行业规模的比例下降。2018年前三季度,相对美国对冲基金净资产规模的比例由2017年底的9.60%下降至2018年第三季度末的8.57%,相对美国对冲基金总资产规模的比例由2017年底的5.15%下降至2018年第三季度末的4.40%。

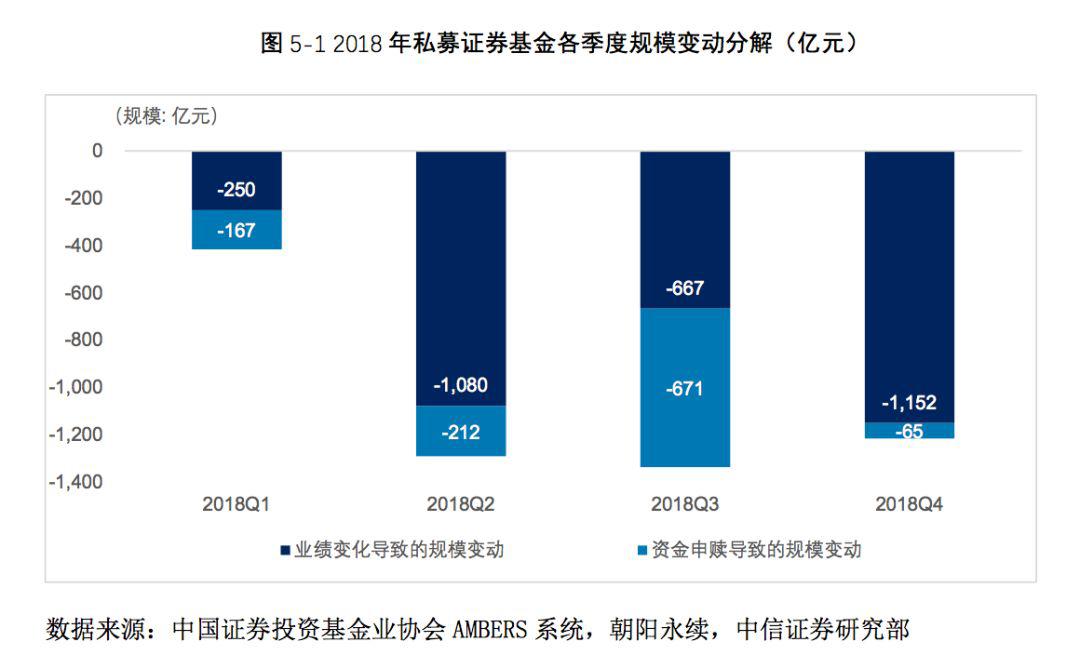

5 业绩变化和资金申赎对行业规模变动的不同影响

2018年私募证券基金行业规模下降大部分来自业绩下跌,少部分来自资金净流出。根据测算,2018年第一、二、三、四季度可统计业绩的私募证券基金平均收益率分别为-0.98%、-4.39%、-2.86%、-5.23%[6],2018年业绩变化导致的规模变动约-3149亿元,资金申赎导致的规模变动约-1115亿元。

从各季度来看,规模下降主要发生在第二、三、四季度,分别下降1292亿元、1338亿元、1217亿元。其中业绩下跌导致的规模下降主要发生在第二、四季度,下降金额分别约1080亿元、1152亿元;资金净流出主要发生在第三季度,下降金额约671亿元。

(来源:《中国私募投资基金行业发展报告(2019)》,私募证券投资基金篇)

[1]本报告借鉴了目前比较典型的市场机构策略分类,主要包括股票型、市场中性、宏观对冲、多组合型、多策略型、管理期货、套利型、债券型等类型。

[2]由于全球对冲基金策略与国内私募基金策略存在差异,此处所选投资策略不与国内策略严格一一对应。

[3]国内私募基金主要分为私募证券投资基金,私募股权投资基金、私募创业投资基金和其他私募投资基金;美国私募基金主要分为对冲基金、私募股权基金、房地产基金、资产证券化基金、流动性基金、风险投资基金和其他基金。国内私募证券投资基金和美国对冲基金在投资对象上较为类似,均以投资二级市场证券和衍生品为主。

[4]报告写作时美国对冲基金最新数据截至2018年第3季度末。

[5]美国对冲基金多数使用一定的杠杆资金进行运作,即通过融入资金增加可运用的资产规模,其中基金总资产=基金净资产+基金负债。本文中,国内私募证券投资基金规模指的是净资产规模;由于国内私募证券投资基金使用杠杆资金的情况较少,总资产规模相较于净资产规模的差异应不大。

[6]该业绩基于朝阳永续私募证券投资基金产品净值数据测算得到,其中各季度可统计业绩的产品数量约15000~16000只。由于样本数量相对有限,该测算业绩与实际业绩可能存在一定的差异。

021-61406392

021-61406392