信托风险到底怎么看?连雪球的方丈都有误区

摘要 原创: 洛洛杨 大话固收 事情是这样的:2019年11月29日,有雪球用户向雪球创始人方三文(即下文“方丈大师”)提问,称有一笔钱想投银行理财或者信托,有些疑问希望得到解答:方丈大师(@不明真相的群众)没有直接回答,但通过打赏了两个看上去比较专业的评论表明了态度,两个回答都收到了方丈的10元红包和众

原创: 洛洛杨 大话固收

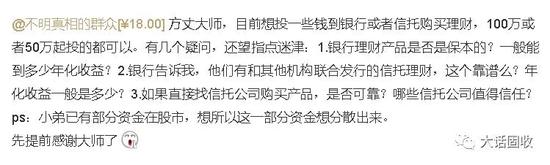

事情是这样的:

2019年11月29日,有雪球用户向雪球创始人方三文(即下文“方丈大师”)提问,称有一笔钱想投银行理财或者信托,有些疑问希望得到解答:

方丈大师(@不明真相的群众)没有直接回答,但通过打赏了两个看上去比较专业的评论表明了态度,两个回答都收到了方丈的10元红包和众人若干赞同。

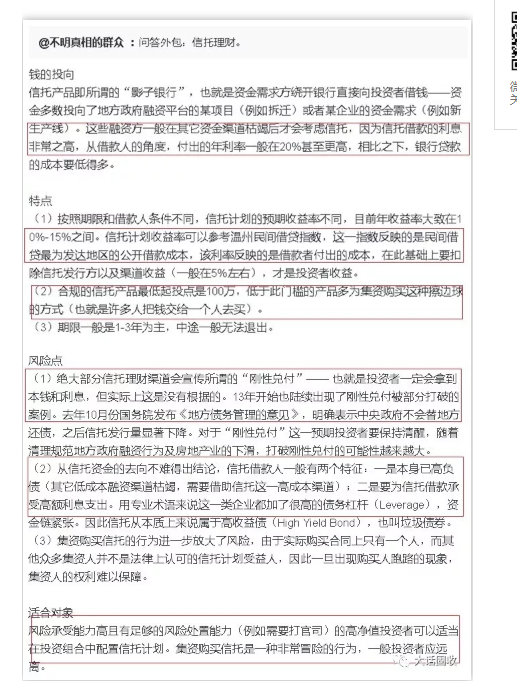

第一个回答属于典型的“张口即来”:

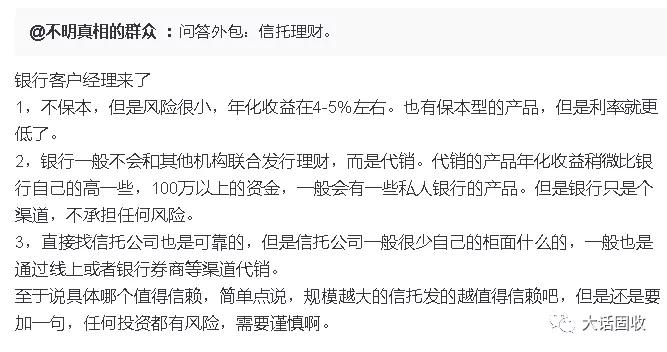

第二个来自银行客户经理,也有误区:

事先说明,方丈大师对股票投资的熟稔和专业,小固自知难以望其项背,雪球也是个人非常喜欢的股票交流平台。但方丈点赞的这两个关于信托投资的答复,就……

看上去很专业,但实际上不太OK。

信托投资由于门槛高,销售又走私募路线一对一进行,正常兑付没啥存在感,公开平台一出报道,就是【夭寿啦,谁谁谁几个亿踩雷啦……】,因此,普通人有误区很正常。凡事总是越辩越明,今天就对照着方丈点赞的这两个评论,谈谈信托投资究竟该怎么看。

1、在银行借不来钱了才找信托公司?

原答案:资金需求方绕开银行直接向投资者借钱——资金多数投向了地方政府融资平台的某项目(例如拆迁)或者某企业的资金需求(例如新生产线)融资方一般在其它资金渠道枯竭后才会考虑信托。

首先,有一点是明确的,信托的钱比银行的钱“贵”,信托是拿募集来的钱放贷,银行是拿自有资金放贷,资金转手一道,当然要更贵。但是不是银行借不来钱了再找信托呢?

有这种想法的可能不在少数,但这个逻辑实际上不成立的。如果投资过信托项目,就会发现不少信托项目是把银行贷款等再融资收入作为还款来源的。实际上信托公司要“现实”得多:对融资方来说,首选低息的银行贷款是肯定的;但如果银行断贷了,信托公司也大概率不会给你贷款。

怎么理解这种差异?举个例子,房地产行业招保万金都是头部企业,但也就招商地产没在信托融资。就在本月,万科还在华能发了项目。

是万科在银行“融资渠道枯竭”了吗?显然不会。对融资方来说,重要的是保持融资渠道畅通。发债、向银行贷款、找信托公司融资都是正常的融资手段。

其次,就实际情形来说,很多地方银行给当地企业发放贷款,而这些企业有不少是根本达不到信托公司过会标准的。

2、信托融资成本20%甚至更高?

从借款人的角度,付出的年利率一般在20%甚至更高

你是把信托公司当成了高利贷公司了吧……

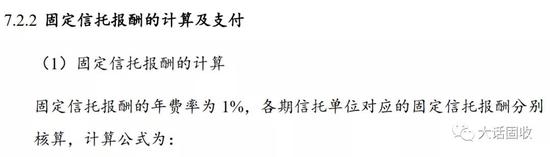

信托融资成本=信托公司管理费+信托收益+信托发行成本+(如果有:财务咨询费)

上面是光大某项目的,年化管理费1%/年,高一点的1.5%;发行成本各个项目不同,3%都算多了;财务咨询费基本属于灰色部分。

之前发过《某信托公司受贿案》,里面法院判决披露了一个细节,云南普信的项目,总融资成本8.4%/年;信托公司中层联合外人私收咨询费,把融资成本抬高到了10.2%/年;最后被抓。

信托公司交易对手里,很大一部分是各级政府的融资平台,融资成本有严格规定,以前基本是不能超10%;现在也还有限制。20%一年,你把预算部门、监管部门当傻子了吧?

3、关于信托的年化收益率

原答案:信托计划的预期收益率不同,目前年收益率大致在10%-15%之间。信托计划收益率可以参考温州民间借贷指数

什么叫舍近求远?用益金融研究院每周更新信托收益变动信息,感兴趣的可以去看看。最新一周12月15日更新如下:(所以年化收益10%~15%的信托在哪里?)

4、关于信托的门槛

合规的信托产品最低起投点是100万,低于此门槛的产品多为集资购买这种擦边球的方式(也就是许多人把钱交给一个人去买)。

信托的门槛和私募门槛保持一致,2018年资管新规规定:合格投资者投资于单只固定收益类理财产品的金额不得低于30万元人民币。

但目前大部分信托还是保持了100万的门槛。需要注意的是,信托只有一个受益人,集资购买信托属于严重违规,任何时候都严重不推荐。

5、信托=垃圾债?

原答案:信托借款人一般有两个特征:一是本身已高负债(其它低成本融资渠道枯竭,需要借助信托这一高成本渠道);二是要为信托借款承受高额利息支出。用专业术语来说这一类企业都加了很高的债务杠杆(Leverage),资金链紧张。因此信托从本质上来说属于高收益债(High Yield Bond),也叫垃圾债券。

真敢说啊。加几个英文词汇不代表专业性哦。

首先这个对垃圾债的理解是有问题的:严格意义上来说,中国还没有成熟的“垃圾债市场”;而美国市场自08年金融危机之后,在2016年违约率4.7%为近几年的高峰,今年一季度触及过去五年以来最低点1.4%,垃圾债未必真的像答案里说的那么“垃圾”。

其次,高负债是普遍情况,单独说“信托借款人高负债”有失公允。统计数据显示:目前,民营企业中工业企业资产负债率上升到了58%左右,而国有企业则从近60%稳步下降。另外,按照中国社科院发布的报告显示,我国非金融企业部门杠杆率,截止2019年3月达到156.88%。说白了,银行、债券市场,借款人也逃不开高负债。

6、谁适合投资信托?

原答案:风险承受能力高且有足够的风险处置能力(例如需要打官司)的高净值投资者可以适当在投资组合中配置信托计划。

谁适合投资信托这个问题,没有标准答案。最低限是合格投资者规定,满足下列条件之一:家庭金融净资产不低于300万元,家庭金融资产不低于500万元,或者近3年本人年均收入不低于40万元。

但要投资者有“足够的风险处置能力(例如打官司)”是什么鬼?集合信托中,信托公司负有主动管理责任,募投管退各个环节要追责,即使出了风险,也是信托公司去冻结资产、去打官司,单个投资人如何能打集合项目的官司?

7、信托通过什么渠道卖,什么信托更安全?

原答案:直接找信托公司也是可靠的,但是信托公司一般很少自己的柜面什么的,一般也是通过线上或者银行券商等渠道代销。

至于说具体哪个值得信赖,简单点说,规模越大的信托发的越值得信赖吧,但是还是要加一句,任何投资都有风险,需要谨慎啊。

信托公司没柜台,但是有官网啊。想直接找信托公司,找官网总没错,工作时间400电话即可。

至于银行、券商、或者其他三方渠道,投资者也都可以考虑。重要的不是什么渠道,而是你接触到的渠道的人是否专业,有足够强的风险意识,帮助你选到更合适的项目。

为什么不必担心渠道问题?这个跟信托项目的募集方式有关。我们之前推过一篇:

《9012年了,你还担心买到“假信托”?》

这里不再重复。

结语

自这轮打破刚兑以来,信托有风险已经成为心照不宣的事实。但风险打破,意味着风险率从1%升到了2.1%(信托业协会最新数据),并不是买信托就一定会遭遇兑付风险。

我们知不知道安信信托大部分项目雷了?知道并且公开报道了。我们知不知道中泰恒泰18号投资人要开维权会了?知道并且公开报道了。但拿个例去对整体做判断仍然是不合适也不公平的。信托属于银监会监管的正规持牌金融机构,污名化、夸大信托风险,只能将不明真相的资金“赶”到更高不确定性的渠道上去。

对信托风险的讨论,要在认清风险是什么的框架下,具体讨论风险“是什么、在哪里、可能怎么应对”,优化自己的投资决策;一味地夸大风险,和一味地期待刚兑,都是极不理性的。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

021-61406392

021-61406392