又有重磅法规!银行现金管理类产品大变革:全面"货币基金化"

摘要 货币基金发展数年才面临的监管,银行理财子公司的现金管理类产品不到一年就面临最严新规!银行现金管理类产品将与货基监管标准一致,其收益率也将面临下滑之势。12月27日,银保监会、央行就《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》公开征求意见。《通知》为资管新规、理财新规、《理财子公司办

货币基金发展数年才面临的监管,银行理财子公司的现金管理类产品不到一年就面临最严新规!银行现金管理类产品将与货基监管标准一致,其收益率也将面临下滑之势。

12月27日,银保监会、央行就《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》公开征求意见。《通知》为资管新规、理财 新规、《理财子公司办法》的配套制度,将对银行、理财子公司发行的现金管理类产品的投资范围、杠杆比例等提出了具体监管要求。

基金君根据《通知》内容做了十大要点分析,在了解具体细则之前,基金君整理了银行现金管理类产品与货基一致的地方。

1、 明确现金管理类产品定义

对于银行、理财子公司的现金管理产品定义,监管明确“现金管理类产品是指仅投资于货币市场工具,每个交易日可办理产品份额认购、赎回的商业银行或银行理财子公司理财产品。在产品名称中使用“货币”“现金”“流动”等类似字样的理财产品也视为现金管理类产品。”和货币基金一样,一定要有T+0功能每天都可办理申购赎回的才算现金管理类产品,不能每天申赎的银行理财都不算现金管理类产品。

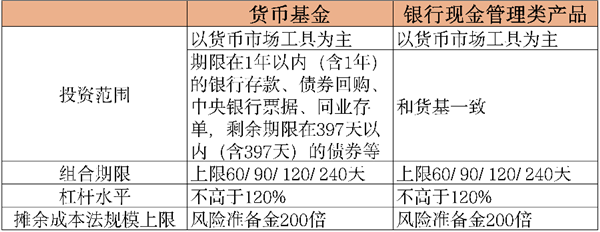

2、 明确银行现金管理类产品与货基监管一致

银保监会表示,自2018年7月20日,人民银行发布《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》(以下简称补充通知)后,现金管理类产品规模增长较快。与货币市场基金相似,现金管理类产品面向不特定社会公众公开发行,允许投资者每日认购赎回,容易因大规模集中赎回引发流动性风险。因此,根据资管新规及其补充通知、理财 新规等相关规定,对银行、理财子公司发行的现金管理类产品提出了具体监管要求,整体上与货币市场基金等同类产品监管标准保持一致。这也意味着,银行现金管理类产品的监管也将完全货基化监管。

3、明确规定投资范围

对于投资范围,监管规定现金管理类产品应当投资于现金,期限在1年以内(含1年)的银行存款、债券回购、中央银行票据、同业存单,剩余期限在397天以内(含397天)的债券(包括非金融企业债务融资工具)、在银行间市场和证券交易所市场发行的资产支持证券等货币市场工具。不得投资于股票;可转换债券、可交换债券;以定期存款利率为基准利率的浮动利率债券,已进入最后一个利率调整期的除外;信用等级在AA+以下的债券、资产支持证券等金融工具。对比货币基金的投资范围,完全一致。

4、 细化投资集中度管理

《通知》对投资集中度的管理与证监会2017年8月份的《公开募集开放式证券投资基金流动性风险管理规定》(证监会公告〔2017〕12号)一致。

第一, 单只产品投资于同一机构发行的债券及其作为原始权益人的资产支持证券的比例合计不得超过该产品资产净值的10%;

第二, 单只产品投资于所有主体信用评级低于AAA的机构发行的金融工具的比例合计不得超过该产品资产净值的10%,其中单一机构发行的金融工具的比例合计不得超过该产品资产净值的2%;

第三, 单只产品投资于有固定期限银行存款的比例合计不得超过该产品资产净值的30%,但投资于主体信用评级为AAA的同一商业银行的银行存款、同业存单占该产品资产净值的比例合计不得超过10%;

第四, 全部现金管理类产品投资于同一商业银行的存款、同业存单和债券,不得超过该商业银行最近一个季度末净资产的10%;

5、 明确产品的流动性管理和杠杆管控要求

一是加强投资组合流动性管理。规定现金管理类产品持有高流动性资产比例下限和流动性受限资产比例上限。

二是加强杠杆管控。要求现金管理类产品的杠杆水平不得超过120%。

三是加强久期管理。限制投资组合的平均剩余期限不得超过120天,平均剩余存续期限不得超过240天。

四是强化投资者分散程度。对单一投资者持有份额超过50%的现金管理类产品,要求在销售文件中进行充分披露及标识,不得向个人投资者公开发售,避免不公平对待个人投资者;对前10名投资者集中度超过20%及50%的现金管理类产品,进一步提高投资组合久期、流动性资产持有比例等监管要求。

五是加强融资交易管理。要求加强产品同业融资的流动性、交易对手和操作风险管理,针对买入返售交易质押品采用科学合理估值方法,审慎确定质押品折扣系数等。

6、 加强认购赎回管理

为保护投资者的合法权益,《通知》要求银行、银行理财子公司可以依照相关法律法规以及销售文件的约定,在特定市场条件下暂停或者拒绝接受一定金额以上的资金认购。

当日认购的现金管理类产品份额应当自下一个交易日起享有该产品的分配权益;当日赎回的现金管理类产品份额自下一个交易日起不享有该产品的分配权益。

巨额赎回方面,单个产品投资者在单个开放日申请赎回份额超过该产品总份额10%的,银行、银行理财子公司可以采取延期办理部分赎回申请或者延缓支付赎回款项的措施。

7、 明确实施规模管控

对于对采用摊余成本法进行核算的现金管理类产品的规模管控,《通知》要求商业银行、银行理财子公司应当对采用摊余成本法进行核算的现金管理类产品实施规模控制。

《通知》充分借鉴货币市场基金规模与其风险准备金挂钩的做法,银行方面,同一商业银行采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其全部理财产品月末资产净值的30%。理财子公司方面,同一银行理财子公司采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其风险准备金月末余额的200倍。对于理财子公司成立初期,未累积足够风险准备金之前开展的现金管理类产品业务规模,经银行业监督管理机构同意,采取统一措施妥善安排。

8、 明确投资者集中度管理

现金管理类产品允许单一投资者持有份额超过该产品总份额50%的,应当符合五点要求:

第一,在销售文件中进行充分披露及标识;

第二,不得向个人投资者公开发售;

第三,不得采用摊余成本法进行会计核算,或者80%以上的资产应当投资于现金、国债、中央银行票据、政策性金融债券以及5个交易日内到期的其他金融工具;

第四,当前10名投资者份额占比超50%时,投资组合的平均剩余期限不得超过60天,平均剩余存续期限不得超过120天;

第五, 当前10名投资者份额占比超20%,投资组合的平均剩余期限不得超过90天,平均剩余存续期限不得超过180天。

9、明确过渡期至2020年底

在过渡期安排方面,银保监会表示,《通知》充分考虑对机构业务经营和金融市场的潜在影响,合理设置过渡期,明确过渡期为《通知》施行之日起至2020年底,促进相关业务平稳过渡。过渡期内,新发行的现金管理类产品应当符合《通知》规定;对于不符合《通知》规定的存量产品,银行、理财子公司应当按照资管新规、理财 新规和《通知》要求实施整改。过渡期结束之后,银行、理财子公司不得再发行或者存续不符合《通知》规定的现金管理类产品。

10、新规实施后将有哪些影响

2018年720补充通知出台后,广大公募人士认为政策偏向了银行理财,银行现金管理类产品也迎来大发展。然而,仅仅一年后,银行现金管理类产品就迎来与货基相同的最严新规,将深刻改变当前银行理财的投资管理模式,将从多个维度限制银行现金管理类产品的投资方式。历史总是有相似的地方,不少业内人士认为直接结果就是导致银行现金类理财产品收益率下行。

021-61406392

021-61406392