最后两个交易日A股多空激战3000点,知名私募已提前布局2020!

摘要 上周大盘继续围绕3000点震荡,但个股活跃度较高,甚至出现部分个股连续多天涨停的现象,流动性宽松与政策宽松则是个股活跃的核心动力,也有不少机构因此看好明年A股市场行情。从上周A股市场运行情况来看,上证指数周涨幅为0.00%,中小板指周涨幅为0.08%,创业板指周涨幅为-0.23%。根据申万一级行业分

上周大盘继续围绕3000点震荡,但个股活跃度较高,甚至出现部分个股连续多天涨停的现象,流动性宽松与政策宽松则是个股活跃的核心动力,也有不少机构因此看好明年A股市场行情。

从上周A股市场运行情况来看,上证指数周涨幅为0.00%,中小板指周涨幅为0.08%,创业板指周涨幅为-0.23%。根据申万一级行业分类,建筑材料、有色金属、休闲服务、纺织服装等涨幅居前,跌幅居前的板块主要是计算机、农林牧渔、钢铁、通信等。

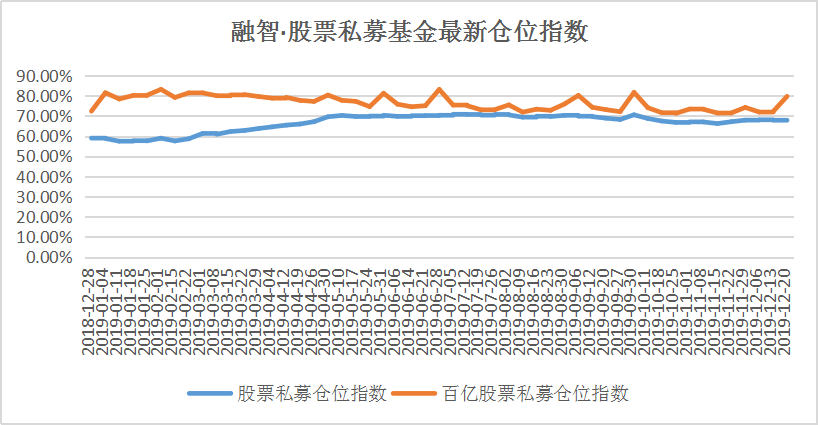

从私募仓位指数来看,百亿私募仓位指数继续回升。截至12月20日(私募仓位指数滞后一周发布),百亿私募最新仓位指数为79.65%,不仅领先股票私募11.75个百分点,仓位指数也是创仅三个月来新高。

私募排排网认为,上周五指数冲高回落,短期内顶部结构明显,不少个股出现长上影线,部分强势股筹码出现松动迹象。3000点至3050点,是最近一年市场成交最为密集的地方,市场一蹴而就向上突破的概率不大,接下来市场大概率以进二退一的走势逐渐消化掉上方的压力。同时,下方调整的空间,需注意沪指在12月13号高开的2935点缺口处的支撑,但市场个股机会犹存。

【私募看市】

磐耀资产:

在经历了19年上涨之后,目前A股整体估值仍处于底部。经济方面,2020年有望阶段性触底企稳。政策方面,20年逆周期政策依然会延续,货币政策并不会因为短期价格高通胀但实体经济通缩而影响宽松的方向,同时货币政策有望在2020年三四季度迎来宽松的窗口期,有利于估值扩张和风险偏好。资金面来看,养老金、外资持续大幅加仓,银行理财子公司有望带来新的增量资金,居民资产配置从房地产等领域向资本市场搬家的大逻辑下A股增量资金充裕。A股受中美MY包括外围市场影响逐步淡化。

我们认为A股向下空间有限,有望逐步蓄势,震荡上行。但2020年板块选择难度增加,2016年至今部分行业或公司经过三年的上行,估值修复充分,短期丧失配置性价比,在行业配置方面我们目前看好军工、医药、金融股、基建等行业的投资机会。

纯达基金:

后市来看,随着中美贸Y第一阶段协议的达成稳定了市场的信心,市场短期内持续向下的概率较小,但在科技股获利盘较多以及一月份面临限售股解禁高潮的约束下市场难有持续上行动力;另一方面,五月大盘跳空下跌后,此前四次向上冲击3050点均未果,此次突破也不会一蹴而就,因此适当的休整也很必要,更有可能继续展开震荡修复行情。

策略方面,就短期而言,科技股因为整体涨幅过大,板块整体后续机会估计不大,需要进一步消化估值,当前时点再追涨或加仓的性价比不高。此外金融、地产等权重股或在科技股休整期间作为稳定指数的重要力量,可逢低布局,同时对于低位的建材、新能源汽车等板块以及年度业绩预报超预期个股也应适当关注。

成恩资本:

上周A股强势震荡,上证指数收于3000点之上。从技术上看,上证指数目前处于由2822/2733/2850三个低点形成的头肩底形态的颈部位置,若上证指数放量向上突破3030-3050区间,则大概率向上打开三浪反弹空间;而在未有效突破前,上证指数预计将维持在2950-3050区间强势震荡,在此区间则主要为结构性行情,目前上证指数各均线为“黏合”状态,向下空间不大,短期风险可控。

操作策略上,短期操作仍以创业板指作为风向标,1750点之上可维持较高仓位运行,1650-1750震荡区间6成仓位灵活操作,1650点之下以轻仓空仓为主。板块上,近期市场风格从高估值龙头股向低估值成长股切换明显,可适当关注目前处于低估值的有色金属、工程机械、房地产等周期板块。

于翼资产:

展望2020年,我们对权益市场持乐观态度,一方面从经济基本面来看,2020年“稳增长”的背景下,稳健的货币政策+积极的财政政策都将使实体经济的经营预期趋向乐观,另一方面从流动性来看,外资、银行理财资金、社保等长线资金的持续进入将进一步提升市场水位,可以说A股市场正在进入全新的历史阶段,一个真正能体现资本市场在资源配置中重要性的阶段。

在这个市场中,我们一直强调要把投资视线放到中长期的维度,关注中长期景气度向上的行业,会配合严格的产业对比、财务分析、管理层能力比较、治理结构与激励等多角度的公司基本面研究,专注于挑选出未来3-5年中国实体经济中的核心企业加以配置。具体到行业方向上,倾向于配置需求扩张或技术推动的新需求产生的领域,如新能源车、医疗服务等,如5G主题下的终端和应用领域,消费电子、半导体、云游戏、泛文娱、IoT、V2X、VR/AR、TWS、无人驾驶,等等。

展博投资:

2020年是大有可为的一年,预计权益市场的回报将有相当的吸引力。大方向上,我们认为对于宏观无需过度悲观,经济下行逐渐趋稳。结构上,新旧动能转换的大背景,叠加国家对自主创新硬科技的扶持政策和力度,我们坚定看好科技创新和消费升级在内的优质公司中长期价值的成长逻辑。

未来随着5G商用化进程的逐步推进,其他下游领域例如汽车电子化、AI、物联网等,将成为半导体行业新的增长点。而随着全球各国开始大范围启动5G建设,2020年5G终端将呈现爆发式增长态势,电子、传媒、互联网行业中受益于5G技术的公司将成为市场关注的重点。

从新能源车角度看,2020年是全球新能源车的关键转折之年,全球汽车产业电动化大趋势日益明确。欧洲碳排放惩罚力度空前,叠加美国补贴政策、Tesla国产化等因素,全球新能源车的发展将在2020年加速推进,中国新能源车市场2020年也有望迎来拐点。

作为14亿人口的消费大国,中国市场的投资离不开对消费的布局。广大人民群众对美好生活的向往决定了消费升级将是中国未来长期的投资主线,未来大消费领域(特别是医药、医疗服务、教育等行业)将会持续出现投资机会。

021-61406392

021-61406392