悟空投资2020年投资展望:美元见顶显颓势 龙蟠虎踞中国年

摘要 2020年最重要的全球宏观线索可能就是美元见顶,悟空全球宏观投资研究敏锐洞察了这一深层次经济现象,分析其隐含的逻辑演化,推定下一阶段资本市场趋势,为2020年全球背景下的中国A股投资作出高胜率的选择,以“金三角策略”构建我们的投资组合。过去两年市场跌宕起伏,复杂的不确定性因素和凌乱的政策应对成为扰动

2020年最重要的全球宏观线索可能就是美元见顶,悟空全球宏观投资研究敏锐洞察了这一深层次经济现象,分析其隐含的逻辑演化,推定下一阶段资本市场趋势,为2020年全球背景下的中国A股投资作出高胜率的选择,以“金三角策略”构建我们的投资组合。

过去两年市场跌宕起伏,复杂的不确定性因素和凌乱的政策应对成为扰动市场的主要矛盾,2018年过于粗暴的宏观去杠杆政策导致市场资金流动性缺失,愈演愈烈的中美贸易摩擦总是在出其不意的时点冲击市场风险偏好,黑天鹅层出不穷有逐步演变为灰犀牛的风险,市场极度悲观。

2019年中国保持战略定力,沉着坚韧,政策清晰维稳,资本市场静水流深,重新进入到发展期,适应了大国发展的面对国际国内政治经济压力下的新常态,担当起经济全球化的大国责任。

站在当前时点,展望2020年的投资机会,悟空投资始终面向全球维度的宏观投资视野,潜心找寻关键的宏观线索,找到高胜率的方向,这是接下来的投资的重点。

一、美元见顶:2020年最重要的宏观线索

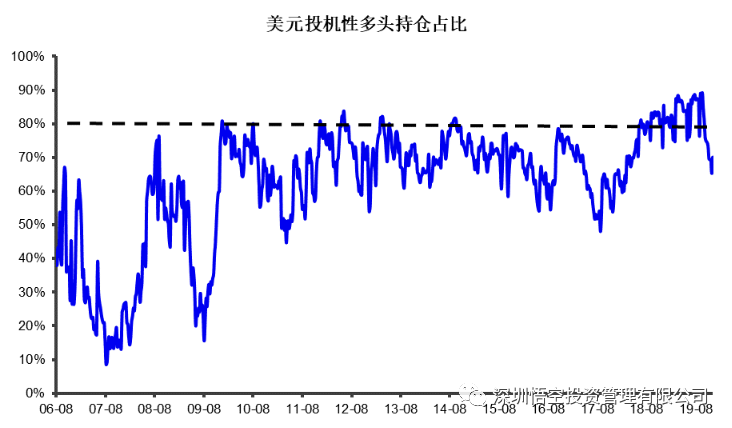

2018年初,美元指数从低点88反弹至高点接近100,美元在这个阶段成为全球资本追逐的对象,全年成为全球交易最拥挤的资产,减税、促进就业、遏制移民、关税贸易战、提高债务上限、勒令美联储转向重新宽松等等贸易保护主义政策出台,美国商人当政有力有效地促进了美元资产大牛市。盛极必衰,物极必反,债务风险在集聚,严肃的经济学者发现最近美国经济出现了比较明显的转向,市场中美元的投机性多头首先敏感地走出顶部(见下图)。

一切经济现象本质上都是货币现象。我们可以从美元这一基本点出发,探究其演化背后的原因,我们首先对美元强势的原因进行一一拆解。

欧元弱、美元强保持了较长的时间。

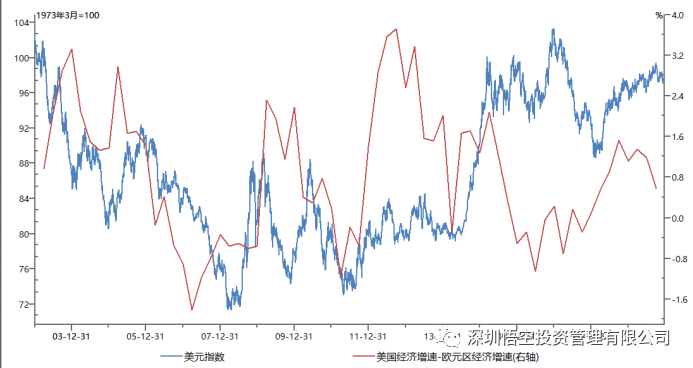

美元指数中欧元的权重达到57%,美国和欧元区经济状况基本面的比较成为影响美元指数的关键。我们用可贸易部门的制造业PMI来进行比较(见下图),2018年欧元区制造业PMI高位60掉落到19年中接近45的水平,处于近8年来的最低水平,而同期美国的制造业PMI也从高位60开始回落,7月份还处于50的荣枯线以上,最近几个月才跌破,近期回落至48的水平。在过去两年里面,美国经济体现出的韧性相对欧洲要更强,美国利用这段经济喘息期缩表和加息,而欧元区受低迷的经济影响,以及英国脱欧的政治拖累,制造业陷入衰退趋势,宽松的货币政策无法退出。

中国因素的转化成为关键,如果中国经济企稳着陆、见底回升,有望促使欧洲经济转强,相对有利于支持欧元强于仍在贸易摩擦中的美元。

对于欧洲经济而言,对中国的贸易敞口和中国制造业的低迷可能是欧洲制造业压力上升的重要影响因素。中国出口占欧元区28国出口总额超过10%,而美国对中国的出口仅占贸易总额的5%,中国需求对欧元区和美国的影响力不同,尤其在制造业层面,高端装备、汽车等规模权重较高的产业,中国是欧洲不可或缺的重要市场。

受中美贸易摩擦影响,中国统计局发布的制造业PMI指数18年下半年加速回落,19年几乎全年处在50的荣枯线以下,制造业投资意愿低。中国汽车销售19年整体继续负增长,即使在往年低基数的四季度,汽车销量也还没有转正,汽车产业对制造业影响的范围广,体量大,也是抑制中国制造业转暖的重要因素。

随着中国经受住贸易摩擦的考验和供给侧结构性改革的成果逐步显现,进出口相关的制造业部门出现企稳复苏的曙光。而美国进入大选年,与中国取得贸易谈判和解之后,发动贸易保护的第二阶段必然针对仍占据高端制造的欧洲,对欧洲经济的博弈将出现截然不同的情景。

英国脱欧的不确定性下降,欧元在法德主导下趋于稳定。

对欧洲经济趋势的影响因素还有英国脱欧的不确定性风险,英国硬脱欧的混乱情景显然是双方都不愿意看到的结果,对经济冲击较大。16年6月公投脱欧以来,过程并不顺利,一度陷入面临无协议硬脱欧的风险。随着近期强势首相上任、果断重启英国议会大选并取得保守党压倒性胜利,英国和欧洲有望朝着有协议的软脱欧方向发展。市场的风险来自不确定性,企业对经济的信心也一样,不确定性下降对于稳定预期,恢复信心至关重要。

利差在汇率上的定价有望修复,压制美元。

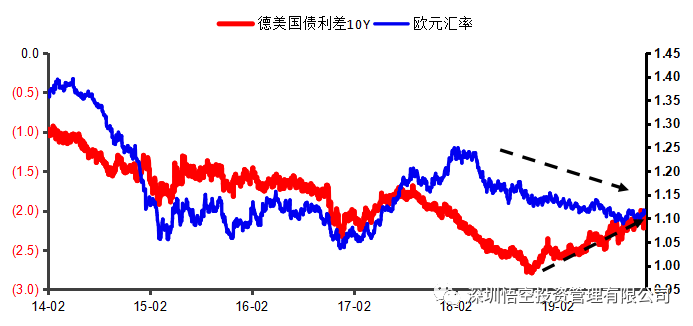

过去一年多的时间里面,美国实际经历了从退出缩表——降息——再扩表的一系列货币宽松政策,10年期美国国债收益率也快速从3%降至低点接近1.5%的水平,但是目前和欧元区主要经济体德国的利差收敛尚未对美元走势构成可见的影响,出现了较长时间的市场背离。随着脱欧等因素的消失,利差和汇率的背离有望修复。

美联储扩表速度超预期,预计将冲击美元。

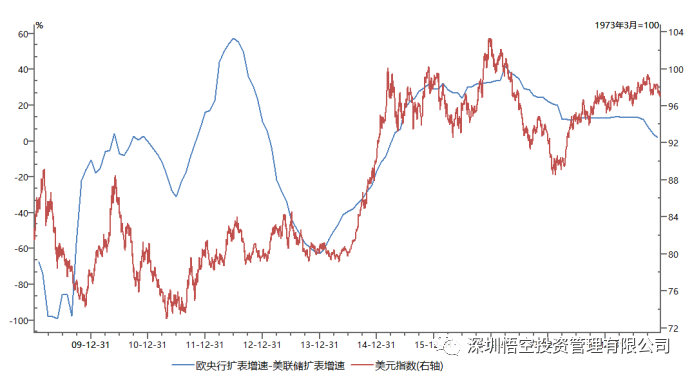

从长周期的角度来观察,美联储和欧央行的扩表速度相比较,和美元指数的波动有较高的相关性(见下表)。

注:11-12年欧央行扩表显著加速主要受欧债危机影响,美国也在爬出次贷危机的泥潭过程中,以中国为代表的新兴市场的经济趋势更为强劲,美元上升强度不高。

美联储受前期持续缩表影响,导致市场出现流动性供应不足的问题,隔夜利率异常飙升,需要美联储重新介入回购市场,为市场提供足够的流动性资金,平抑利率的波动。美联储也重新在市场中买入短债以提供流动性,进入快速扩表阶段,资产扩张速度堪比发生经济危机的第一次QE阶段,短短几个月,美联储资产负债表规模从7月的3.8万亿回升至目前的4.1万亿,如果继续按这样的扩表速度,2020年中期美联储的资产负债表规模会超过历史高点的4.5万亿(见下表)。

对于美联储扩表趋势,本身受制度性和结构性原因主导,预计短期难以停止,即使没有经济层面的风险,也需要继续扩表来平抑流动性冲击,这一因素是美元走弱的中期趋势的重要影响变量。

财政赤字扩大也是美元回落重要的牵引力量。

美国不断上调的债务上限预期跟政府持续的财政赤字有关,共和党政府需要扩大债务规模来提供稳定经济的财政力量。美国联邦政府的公共债务规模已经达到22.8万亿美元,相当于2018年GDP体量的110.9%,今年Q3以来,债务余额的增速一直在5%以上,超过了美国名义GDP的4%的增速。美债扩张的背后实际是财政力量的释放,美债规模的增长继续维持下去,要么降息降低偿债压力,要么通过美元贬值,重新吸引海外投资机构。

各国政府长期“去美元化”的努力越发明显,反应在全球央行持续增配黄金。

美元在很长的时间里,从交易结算和储备占比来观察都处于垄断地位,而强有力的竞争对手崛起,开始出现“去美元化”的趋势。欧元的崛起,美元在储备占比从70%以上逐步下降,低点降至62%的水平。

可观察到的2019年央行增加实物黄金储备布局以对冲美元风险,俄罗斯和中国央行大量减持美债增配黄金。开发主权加密货币绕开美元主导的SWIFT支付体系,美国在支付体系的垄断能力使其拥有对特定国家采取金融制裁的能力,多个国家已经在进行以黄金为锚的数字货币研发。各国央行美债和黄金持有变化。

近年来越来越多国家加入到“去美元化”的队伍中,对全球经济具备较大影响力的发达市场国家和新兴市场国家均在列。除了通过直接增加非美元货币储备作为替代美元的方式以外,存在着多种方式来逐步实现“去美元化”。

不同经济体之间加速本币化结算进程。美国制裁伊朗,对欧洲在该地区的石油工业遭受打击,同时也倒逼欧洲推进其基于欧元结算的INSTEX支付系统。人民币在国际储备中逐渐也占有一席之地,人民币国际化也需要相应的系统支撑,15年推出的人民币跨境支付系统CIPS的结算规模在高速增长。石油美元是重要的离岸美元来源,绕开美元结算实际在“去美元化”,部分产油国已经有通过非美元结算的方式出售原油,中国推出人民币定价的原油期货,交易量快速上升。通过签订广泛的本币互换协议,降低美元储备需求。

“去美元化”并非一朝一夕能实现的结果,全球一体化红利见顶,美国债务负担和双赤字压力不减的背景下,单极化的储备和结算体系是不稳定的架构,也是本轮美元见顶更本质的原因。

二、展望2020年,关注美元见顶走弱的投资机会,构建“金三角”投资策略。

以黄金为盾。

从长期趋势来观察,大宗商品以美元定价为主,金融属性受美元波动影响显著。结合不同品种的供需基本面因素,黄金和铜是两个有机会的品种,黄金受较多的变量影响,中期趋势和利率、经济潜力相关,总体生产要素供给放缓的情况下,中期存在向上空间,短期受经济预期和利率波动影响,同时其金融属性也一定程度受美元影响,美元回落总体有利于金价。市场关注黄金的对冲能力,本质上关心的是其对冲信用货币风险的能力,全球央行再扩表,黄金本身相对信用货币应体现为升值特征。铜的价格长期和美元指数负相关性显著,供给持续在收缩,需求企稳反弹叠加美元回落,提供了上行的催化剂。

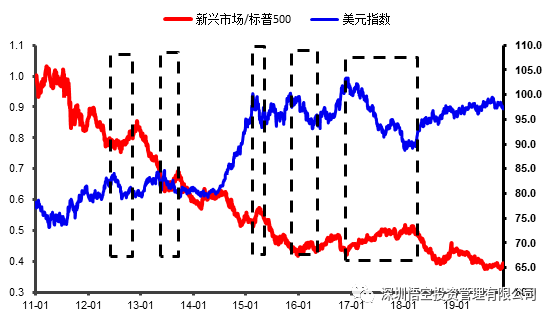

以科技创新和消费医药为矛,新兴市场股市相对优势提升,坚定看多中国权益类资产。

比较历史新兴市场和美股的相对表现,往往在美元走弱的阶段,新兴市场跑赢的概率较高(见下图)。比较陆股通流入和上证指数的相对表现,外资增配A股的强劲力度反映了外资看好A股的前瞻判断。近期可以明显观察到,香港股市、A股在持续的上涨,北上资金表现出非常坚定、持续、稳定的流入,我们认为背后是国际资本已经在交易上体现出美元走弱的逻辑!

注:图示以新兴市场与美股做比较,和MSCI发达市场指数比较结果类似。

三、中长期视角,中国股票市场进入重要的机遇期,权益类基金在财富管理中迎来高光时刻。

过去中国市场高波动、散户化的市场特征抑制了持续的增量资金进入,随着市场中专业机构化的趋势日益明显,降低市场波动会吸引更多国内外长期投资机构资金进场,并形成正反馈循环。

其他大类资产竞争资金的因素正在发生变化,房地产、实业投资、固收钢兑等资产在安全稳定性和收益性有各自的特点,在比较长的时间里股市的竞争优势并不突出,尤其和房地产相比。

从大类资产比较的角度看,过去二十年,一二线城市房价上涨10-20倍比较普遍,复合年增长率简单算15-20%以上,过去15年全国平均房价只有在2008年出现过小幅下跌,每年胜率超过95%,买房可以按揭,杠杆后的收益率更高,从稳定性和收益性两个维度看,房地产投资是过去表现最突出的资产。

但是,从城镇化趋势和人口周期的角度来看,中国的房地产周期已经走过了峰值,处于下行通道,。房地产绑架国民经济的负面后果显著,“房住不炒”的战略性政策确立,房地产投资的吸引力将会显著下降。

实体经济投资带来的回报率在逐步走低,以上市非金融企业总体的ROE水平来看,从13%以上的水平跌至8%,中枢明显下降,未来低于8%可能是常态。

固收也是居民财富的主要配置方向,尤其在钢性兑付的环境下。但这两年固收类理财的风险比较突出,债券违约率上升,P2P借贷平台出现倒闭潮,非标类资产暴雷,类固收的商业物业租赁普遍出现出租率下降,拖累回报率。全球主要经济体的增速中枢在逐步放缓,能够提供的收益率和实际利率中枢也在回落,同时商业银行打破刚兑、实现市场化,能够提供安全稳定性的资产越来越少,“资产荒”使得股市更具备比较优势。

市场化的改革逐步推进,在A股市场能买到全球有性价比的优质资产,“房住不炒”的政策定力下,“打破刚兑”的预期下,权益类资产在大类资产的比较中优势愈发明显,悟空投资的”稳健复利、攻守平衡“的策略优势更加突出。2020年中国资本市场有望承前启后,延续慢牛长牛。

中华民族复兴之势浩浩荡荡,资本市场的重要性得到党中央的高度重视,虎踞龙盘今胜昔,天翻地覆慨而慷。把握美元见顶关键宏观线索,推导2020年投资机会,我们的金三角平衡策略是具备高胜率的投资方案,在A股市场通过构建黄金、医药消费和科技成长的攻守平衡组合,海外布局港股景气行业,决胜2020!

悟空投资:深圳悟空投资管理有限公司成立于2009年5月。创立十年来,坚持专注研究、量化分析、深度理性、敬畏市场,形成攻守平衡的投资之道,为客户获取长期稳健收益。投研团队专业、全面、稳定,与清华大学、南开大学等高校紧密合作,自主研发了熵控网络投研体系。公开发行产品涵盖国内A股人民币基金及全球宏观对冲美元基金。成立十年来收益稳健增长,长期回报卓越。

021-61406392

021-61406392