义无反顾,未来已来 ——2020年致耀之投资者的信

摘要 尊敬的耀之投资者,艰难又充满机会的2019年即将过去,这是旧时代的结束,也是大转折的开始。股市的高调开场和全年震荡轮动产生各种机会展现了一个丰富多彩的市场,不断出现的信用地雷和由此带的高息债投资机会让投资人几多欢喜几多忧愁;科创板成功开辟股权投资退出新领域为挣扎于融资难的一级投资机会点亮了新的明灯。

尊敬的耀之投资者,

艰难又充满机会的2019年即将过去,这是旧时代的结束,也是大转折的开始。股市的高调开场和全年震荡轮动产生各种机会展现了一个丰富多彩的市场,不断出现的信用地雷和由此带的高息债投资机会让投资人几多欢喜几多忧愁;科创板成功开辟股权投资退出新领域为挣扎于融资难的一级投资机会点亮了新的明灯。

时值年末,回顾我们这一年的工作,耀之在传统债券、中性策略、海外市场和股票多头方面都有不错的收获。大部分产品获得了两位数以上的收益,部分产品还在比赛中获得优异成绩。王小坚更荣获东方财富2019年“年度最佳私募基金投资经理”。今天我们从耀之2019年的投资策略为出发点对整个市场进行回顾,并对于2020年进行一些可期的展望。

2019年,耀之的策略主要布局在四个方面:拥抱新经济的国内股市、稳重求胜的量化中性、多策略并进的债市、被低估的海外市场。

一、拥抱新经济的国内股市:

2019年的耀之主要关注了这几类资产:1. 弹性更大的周期成长类资产,2. 市场少部分尚未实现业绩重估的行业龙头公司,3. 高性价比的新经济行业公司,4. 有基本面支撑的成长类资产。很幸运,在2019年中,耀之精准地把握了四个机会:

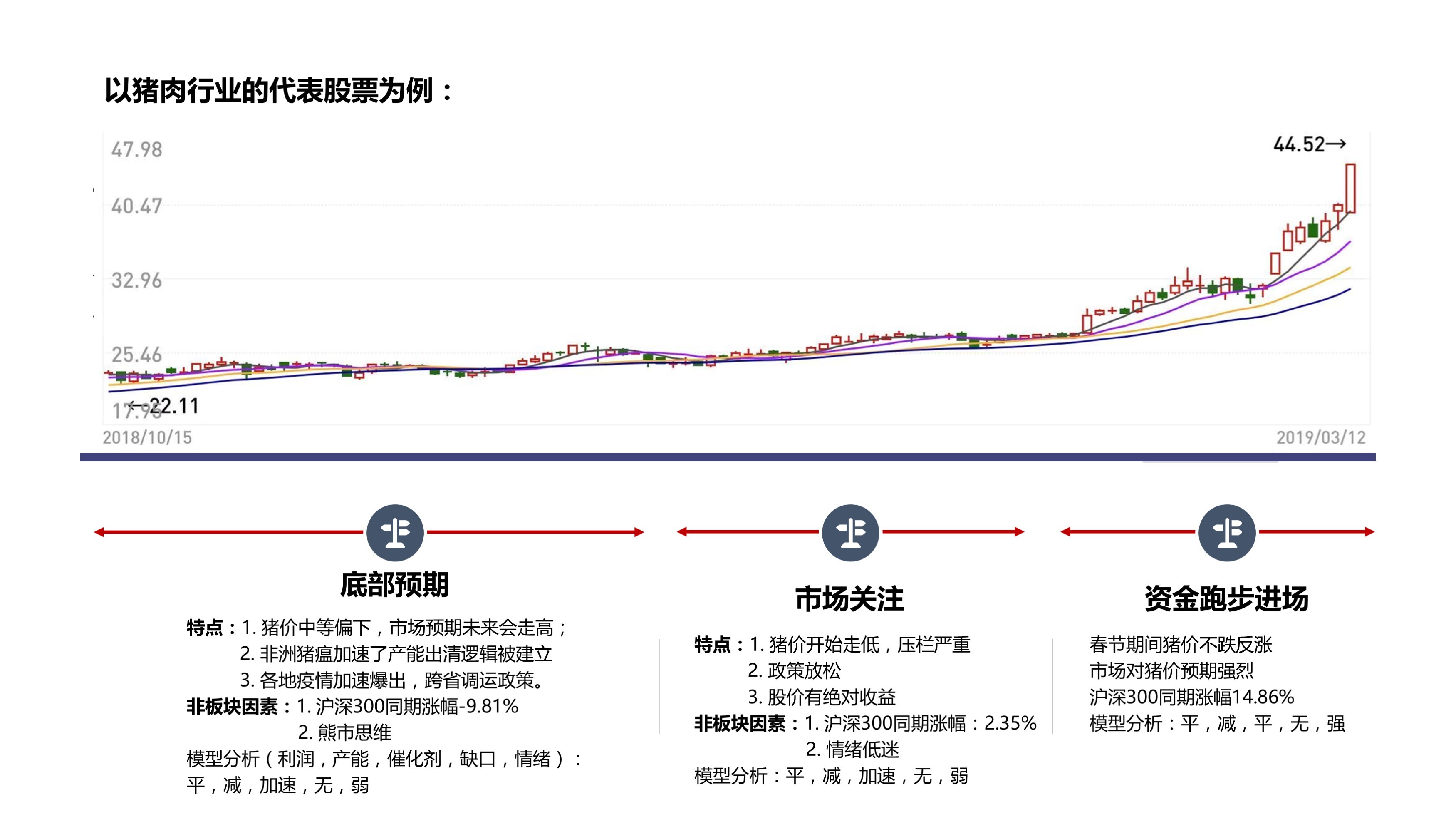

1)行业周期反转与市场预期变化推动的机会,以猪肉行业的代表股为例:

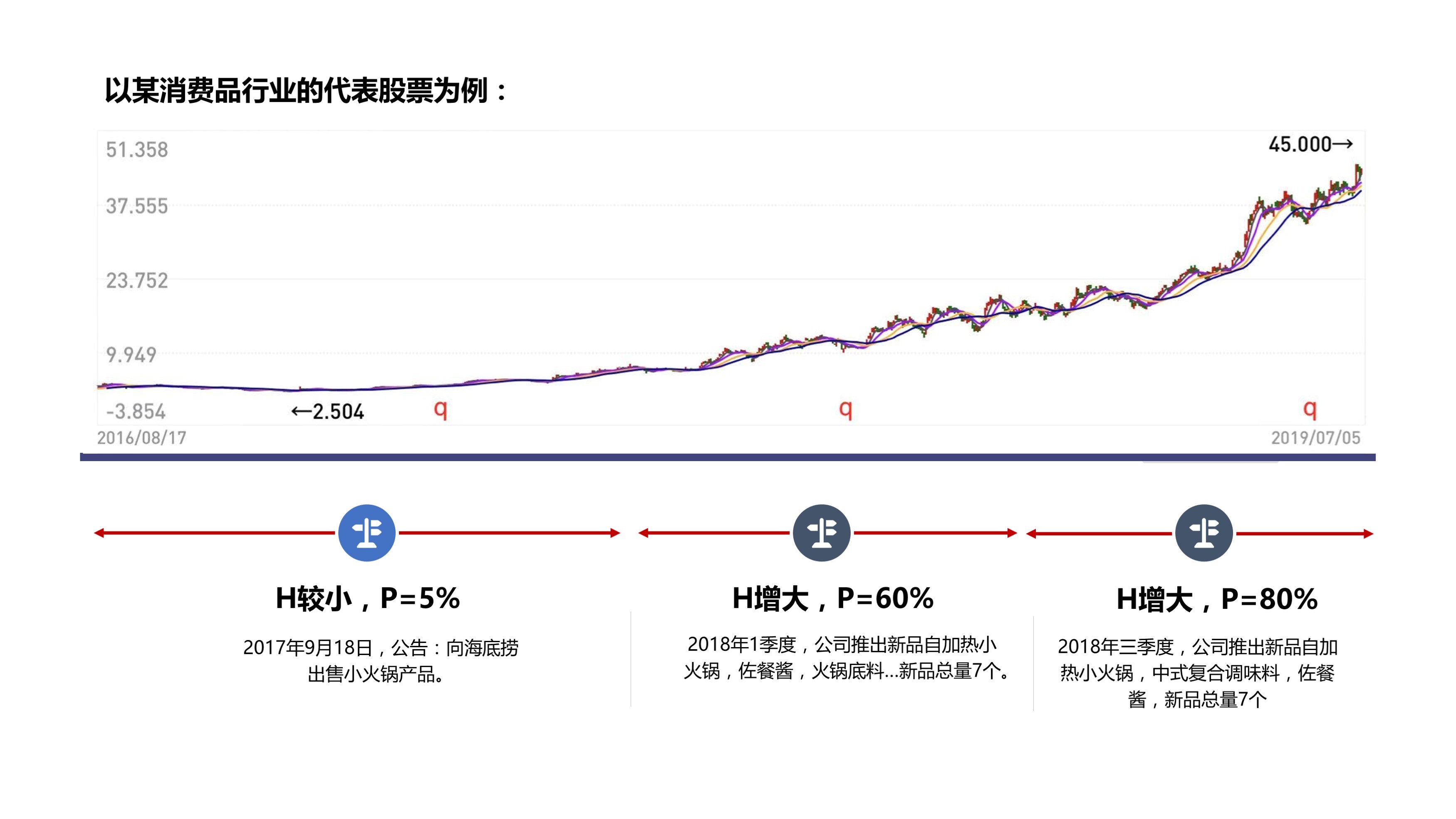

2)第二曲线带来的投资机会,以某消费品行业的代表股票为例:

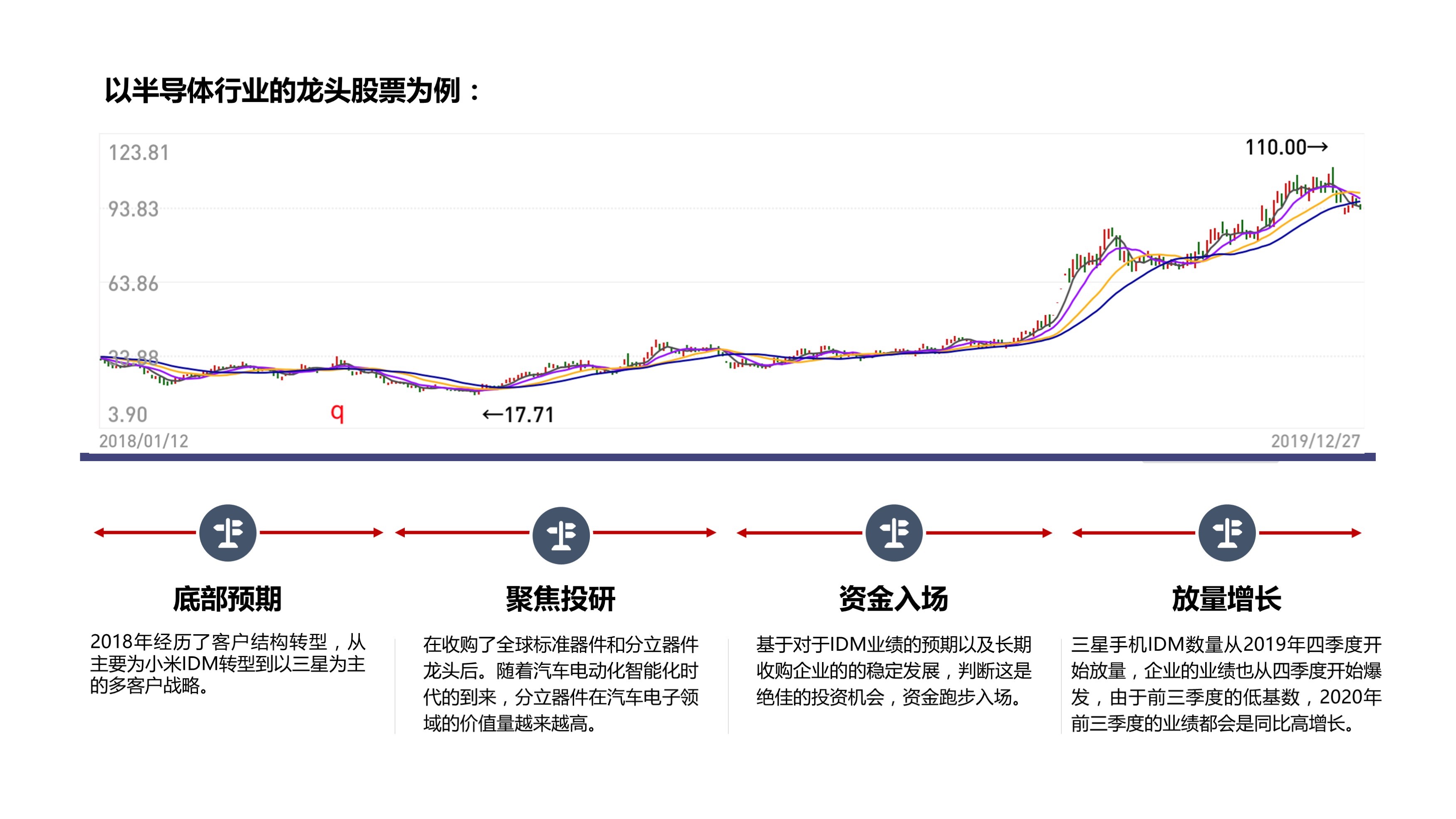

3)潜力股的成长性机会,以半导体行业的龙头股票为例:

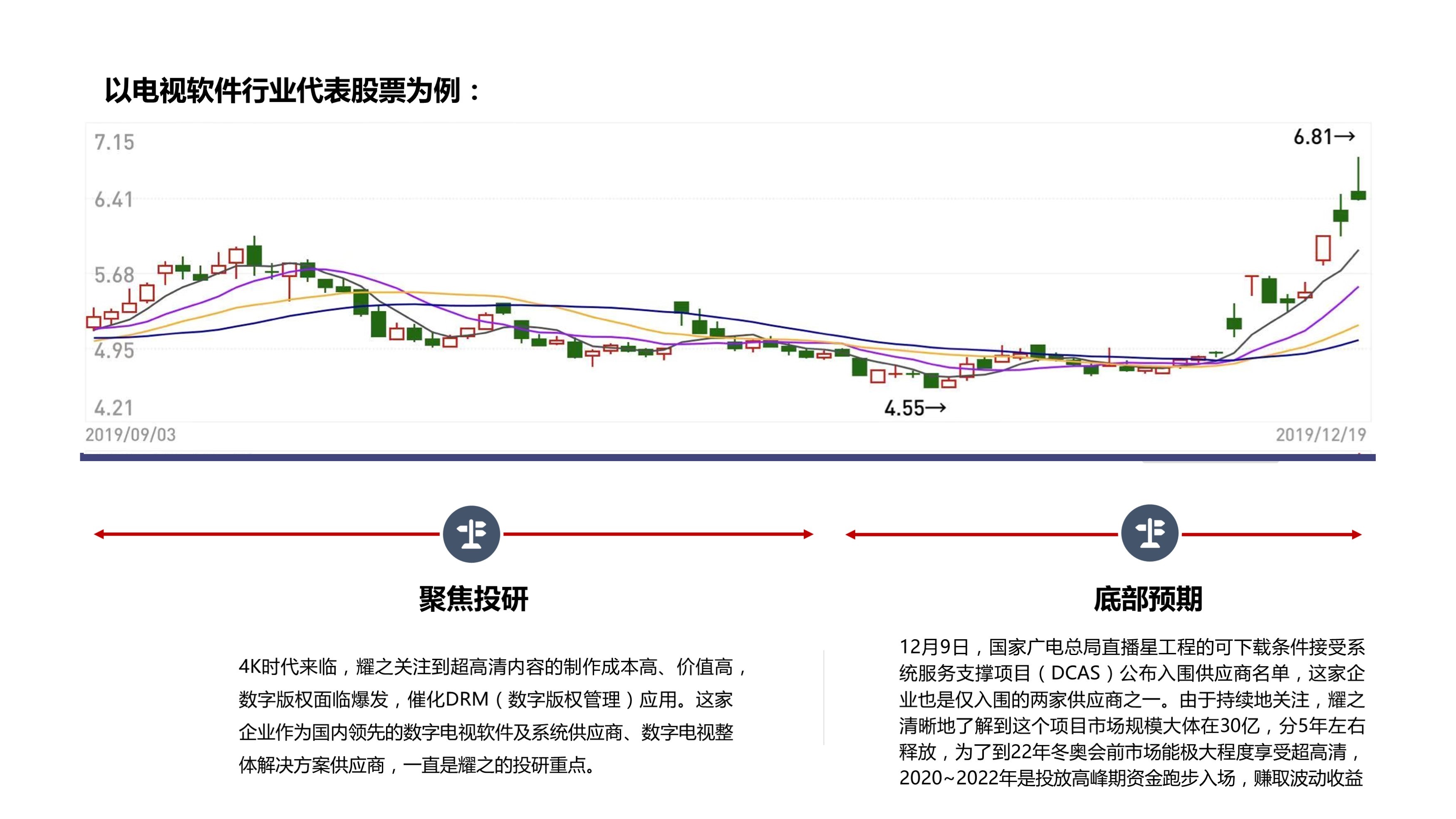

4)短期波动中的博弈性机会,以电视软件行业代表股为例

二、海外投资中的新经济策略:

被低估的海外市场中:我们的投资策略紧紧围绕四个 alpha,分别是经济周期、产业趋势、困境反转及事件驱动,通过精选符合其中一个或多个 alpha 的行业或公司,并根据当前市场价格判断短期或中长期的机会进行决策。在海外市场中,我们重点关注两类企业:1、部分传统行业里,受担忧经济增长拖累,估值受到压制的优质企业;2、部分经营和运营效率能够持续改善,市场担忧价格竞争,估值处在合理水平下方的优质企业。3、互联网新经济,伴随着90后的消费能力和话语权的增长,包括阿里、美团等一大批优秀的内地互联网公司增长潜力巨大;4、国企重组并购,继南北车、南北船合并之后,更多的央企将会效仿起来,重新整合旗下上市子公司的业务,特别是那些股票流动性差、丧失了融资功能的在港子公司。

三、多策略并进的债市:

就债券投资而言,2019年最大的感受是“低趋高波”。无论是经济还是债市,都是一波三折。经济数据出现季末冲高季初回落的分化;金融机构流动性分层,大机构扩表,小机构缩表;中美贸易摩擦反反复复;货币政策欲紧还松;通胀结构性分化,CPI上行而PPI下行。面对如此分化的市场,债券收益率也是起起伏伏。在这样的背景中,趋势策略和波动策略则是最好的应对法则:

• 国债期货具有杠杆交易属性,是直接做多或做空利率的有利工具。目前环境下以趋势策略为主,结合市场环境及宏观经济情况判断利率走势,从利率变动中获取收益。

• 对于个券而言,与投资级债券相比,高收益债不仅收益率高,同时价格的波动性也大,尤其近期在信用事件的扰动作用下,价格波动剧烈。耀之从宏观信用周期波动、行业板块轮动、政策变化、个券风险事件四个方面来执行波动策略。

高息债方面,2019年中国境内高风险债券市场规模正迈向4000亿元人民币大关,根据彭博汇总数据,包括了逾2000亿元2014年迄今的已违约债券,此外还有约1667亿兑付承压信用债。从今年前两个月在岸债券违约规模同比增长近三倍来看,未来市场或会以滚雪球速度不断扩容。从分散投资组合风险、多元化产品组合、增强投资收益的稳定性和低价获取产业资源的角度出发,债券投资不可缺少违约债处置策略。对于我们而言,“回收率测算”则是违约债处置策略的核心,2019年此类策略我们获得了非常不错的收益,是债券策略收益的主要来源。

四、稳重求胜的量化中性:

我们从因子挖掘与检验出发,采用一系列因子作为选股标准,通过量化模型配置因子权重,选取符合标准的股票构建投资组合,使用股指期货对冲系统风险,获取与市场相关性低的收益。2019年,科创板开市毋庸置疑是今年A股市场最重要的事之一。 我们以量化中性策略叠加科创网下打新策略,为投资人争取了较好的回报,截至目前,耀之资产旗下的产品参与了45次科创板网下打新,中签了44次,保持了97.78%中签率,这主要基于团队对规则的了解和对打新流程的熟悉,也是耀之对于科创网下打新有着独家的硬核研究。每一个完整的报价,都是基于正确解读并实施规则。在此基础上耀之的每一次报价,都会将结合统计学逻辑、基本面逻辑、参与者博弈逻辑的思想,并贯穿整个过程。

从7月开板以来,截至12月18日,科创板已上市63家企业,平均开盘涨幅117.30%。假设一个规模为7000万的产品,从科创板设立之时开始参与网下申购,在中签率100%的情况下, 以开盘价卖出,截至12月18日可获得16.9%的累计收益。

注:*收益率测算假设:①产品规模为7000万(其中沪市底仓为6000万);②参与科创板所有新股申购且中签率100%;③上市首日开盘价卖出。

2020年马上来到,我们认为新的一年的投资机会将在2019年的基础上进一步扩散,重点出现在股票多头、信用和海外市场方面。

一、 宏观上,经济继续回落,但趋势将会放缓。从全球角度而言,我们认为全球经济会面临更大的下行压力,对于全球大多数经济体来讲,2020 年唯有“积极财政与货币、结构性改革、科技技术创新、国际贸易合作”等四大举措是缓解 2020 年其自身经济下行压力的可能方案。全球视角下,权益类资产新比固定收益类资产将加受益于衰退宽松下的资产配置荒。

二、 海外市场上,重整带来持续性机会:国企特别是央企的重整已经在2019年带来很多投资机会,在2020年,国企和部分民企的资产重整会带来持续性的机会。这是新资产时代的趋势性机会,也是去杠杆的附带效应。考虑到港股目前整体估值正处于相对低位,在同类的资产选择中,港股的估值强性带来的机会会更多,收益更加可期 。

三、 利率欲上还下:从中国宏观角度而言,中国当前仍处在新旧经济动能转换过程中,对内旧的增长模式难以为继,对外民粹主义、贸易保护主义兴起。明年GDP增速跌破6的可能性很大,经济下滑的趋势仍然没有改变。虽然受到流动性、财政刺激、通胀等因素的影响,利率存在上行压力,但从中期角度来看中国实际利率下行是必然的趋势。

四、 信用投资上,风险伴生风险。2020主要的信用投资机会来自于信用风险的持续发生。在信用风险发生的地方就有投资的机会。城投平台违约、以非标融资为核心的地产公司、部分大型企业风险处置,都是2020年值得关注的信用风险发生点。另外,2017-2018年发生风险事件的企业将进入问题解决期,将出现的价值的投资机会。

五、 行业发展上新年将出现转机:

2019年压制企业盈利的主要宏观要素包括工业品价格走低、消费尤其在是可选消费疲弱、工业生产活动的疲软在 2020 年都将明显减轻。预计工业品价格快速回落的趋势因为库存周期的结束而终结,并且小幅反弹;可选消费带动整体消费在2020 年下半年小幅回暖,同时工业生产活动在宽松的信用环境下有所恢复。

旧时代已经过去,新时代已经开启。经历了过去两年的信用风暴和去杠杆周期,我们变得更为成熟。面对未来,我们只有义无反顾,积极面对。在2019年耀之除了不断强化传统的固收领域外,在权益市场、一级市场和海外方面都进行了加强,并在投资业绩和团队建设上取得了很大的成果。2020年,我们将沿续目前的工作,继续努力,争取取得更好的成绩。

最后,我们衷心地感谢每一位投资人对于我们的信任。对于我们而言,“受人之托忠人之事”是我们对待契约关系永远不变的态度。2020对于每一位投资人必又是一年好光景!

021-61406392

021-61406392