望正资产王鹏辉:房地产未来空间有限,A股关注三个布局方向……

摘要 “现在房地产行业发展的已经非常成熟了,增速也已经达到了历史峰值,那么未来的空间和弹性就非常有限。因此,从现在来看,房地产行业就不是最佳的配置时间。”“我们需要寻找的是处在成长过程中的行业,即具备良好的产业发展空间,并且有快速可见的商业化进程。”“市场利率大概率将是往下走的,届时将非常有利于权益资产。

“现在房地产行业发展的已经非常成熟了,增速也已经达到了历史峰值,那么未来的空间和弹性就非常有限。因此,从现在来看,房地产行业就不是最佳的配置时间。”

“我们需要寻找的是处在成长过程中的行业,即具备良好的产业发展空间,并且有快速可见的商业化进程。”

“市场利率大概率将是往下走的,届时将非常有利于权益资产。而现在PPI下行,CPI上涨导致两者间的背离,在短期来看对市场有一定的影响,拉长来看却是一个战略布局、精选资产的优质时间点。”

以上,是望正资本董事长王鹏辉在近期一场论坛中,发表的最新精彩观点。

王鹏辉2007年开始管理基金,创立望正资产前任景顺长城投资总监,2009年到2014年,其管理的景顺长城内需增长基金和内需增长贰号基金收益率均超过200%,期间同业排名第一第二。

根据第三方数据,望正资产旗下有持续净值披露的产品,今年以来平均收益率12.72%,其中代表产品自2015年5月20日成立以来截至今年11月15日,收益率72.88%,年化收益12.95%,最大回撤13.18%。(点此查看望正资产更多相关信息)

在演讲中,王鹏辉结合国内外市场分析了A股的估值,对很多人关注的通胀、利率、房地产等热点问题也给出了他的解读,还明确给出了未来A股的三个布局方向。

以下是部分精彩内容,聪明投资者分享给大家。

大家来到二级市场的目的是一致的,都是为了获取收益,但市场中大多数的个人投资者在参与时看似是在投资,实质在交易行为和参与心态上却是以娱乐、感受刺激的方式在市场中投机,甚至是赌博。

因此,以什么样的心态参与到市场中,决定了你会是以什么样的方式来参与市场。我们认为,二级市场最大的魅力在于市场中有非常多优质的公司,你可以随时成为这些公司的股东,买入公司的股票并持有,而且优质的企业也无法拒绝你的买入。

每次在买股票的时候,想一想投资的目的是什么,如果是赌博的心态,不如去买彩票。如果是来投资的,就认真挑选好的企业,与其共同成长,并分享企业成长过程中的成果,做到长期坚持。

中国股票市场值得投资

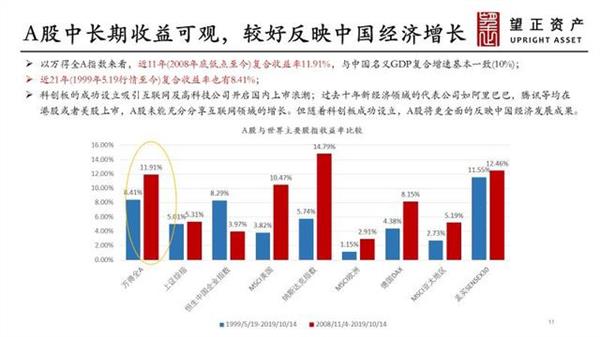

图1. A股中长期收益可观,较好反映中国经济增长

从图上可以看出,以万得全A指数来看,2008年低点至今(2008年11月14日-2019年11月14日),近11年的复合收益率接近12%,与中国名义GDP复合增速基本一致。

大家不要简单的参考上证综指的走势,因为参照性不够充分,没有包含足够多新兴市场的股票,同时也被新股不断稀释,而万得全A指数中包含的企业更具代表性。

即便是纳斯达克100指数收益率过去11年的长牛也只有14%,看似很高,但它包含的只有100家企业,这100家企业还是美国市场上最佳的企业样本,所以它不具备充分的代表性。

如果中国挑选最优质的30家上市公司作为样本,市场走势的收益率是显著高于全球其它市场。所以,A股中长期收益是非常可观,并且能够较好的反映出中国经济的增长趋势。

A股波动率高做好仓位的适度管理非常重要

中国的经济长期来看,虽然增速有所回落,GDP从过去的10%降到现在的6%,但一直是处在增长之中的。所以,A股是适合做股票多头策略的市场,可以通过精选股票来进一步分享中国经济增长的成果。

但需要强调的一点是,在做多中国的A股市场同时,还需要做好仓位的适度管理。虽然A股长期来看收益率可观,但市场的波动率也是全球最高之一。

大多数的普通投资者容易在市场相对高位的时期参与进来,并且不具备对仓位有效管理的能力,市场的系统性风险又常常不能及时发现。

我们的观点是:宁愿在市场底部悲观,也不要在市场高位疯狂。因此,做好仓位的适度管理是可以有效规避市场的系统性风险,避免采坑。

房地产未来空间和弹性非常有限要寻找处在成长过程中的行业

如果大家看好中国经济的增长,有能力可以选择合适的指数基金或者指数增强基金进行资产配置,长期来看效果也是不错的。但如果还想在市场中获取更高的收益率,承担更多一点的市场风险,那么在不同的时间选择合适的产业来构建组合就很关键。

我们更关注的是具备良好成长空间、增速稳定的大体量级别的行业。比如在20年前的房地产行业是非常优质的,从货币化分房的时代开始,每年都处于高速增长的状态中,而现在房地产行业发展的已经非常成熟了,增速也已经达到了历史峰值,那么未来的空间和弹性就非常有限。

因此,从现在来看,房地产行业就不是最佳的配置时间。而我们需要寻找的是处在成长过程中的行业,即具备良好的产业发展空间,并且有快速可见的商业化进程。

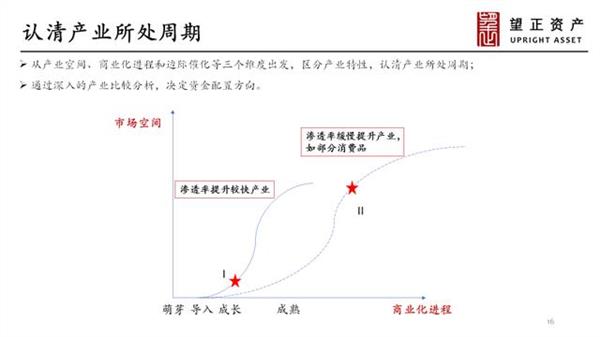

图2.认清产业所处周期

选择好了投资的行业和方向,在行业中挑选优质的个股相对就会简单一些,行业中的龙头一般都是非常优质的公司。

假设选中了十个好公司,每个公司在组合中配置的比例不同,也会体现出不同的收益率,组合所承担的风险也不同。

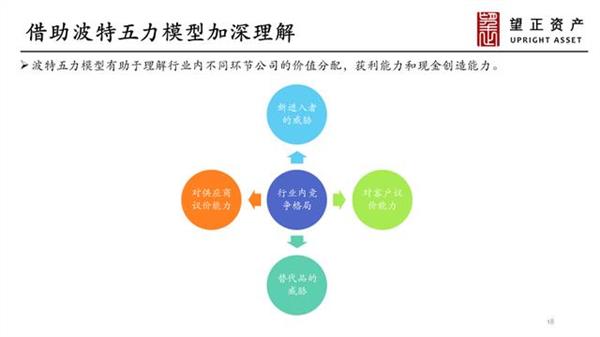

因此,需要我们借助波特五力模型加深理解行业内不同环节公司的价值分配,获利能力和现金创造能力,对拟投资公司有更清晰的认知,从而决定不同公司在我们组合内的投资比例。

图3.借助波特五力模型加深理解

利率大概率往下走现在是较好的布局时点

从PE估值来看,截至2019年11月1日,全部A股(非金融)估值在19.98倍,明显处在历史相对底部区域。

从沪深300分红收益率与10年期国债收益率的差值来看,差值越大,表明沪深300整体具有较好的吸引力,从过往15年来看,-0.5%是个明显的极大值。

两者差值在极大值附近时,基本上A股都处在明显的底部区域。截至2019年10月底,两者差值为-0.80%,此数值也表明当期沪深300具有较好的长期投资价值。

另外,经济的趋势虽然增速放缓,但还是保持增长的态势,未来的经济也不会特别差。虽然实际GDP一直在下行,未来可能缓慢下降至5%,这已经是市场的一致预期。

上市公司的利润对应的是名义GDP,在2015年名义GDP受供给侧改革和货币化棚改的影响有过一次向上的波动,但在2018年达到高点并掉头向下,现在又回到了相对低点的位置。

而且中国的“社会主义市场经济”有着自身的特色,与美国的“市场经济”相比较会更加有韧性。

如果说美国的“市场经济”是一个气球,内在的各种泡沫使其不断膨胀,大到极限的时候,泡沫破灭,经济崩塌,然后重新再来。

而中国的“社会主义市场经济”是有着两层结构的,最里层是市场经济,外面还有一层社会主义的保护,当市场经济不断膨胀的时候,社会主义这层结构会通过各种政策手段来调节,给到气球腾挪出更多的空间或者减压调节,充分发挥出社会主义的优越性。

比如2014年很多周期行业的企业,如钢铁、煤炭、银行等大型企业通过供给侧改革、房地产去库存的有效政策刺激,成功渡过了难关,进行了估值的提升,资产负债表得以修复。

居民们在通过快速大量购置房产时助推了房地产市场销量的增长,盘活了这些面临困境的企业,但随之而来的后遗症是居民的负债率被推高,老百姓手中的积蓄在大量进入房地产市场后变得紧张。

这时候社会主义的这层保护层发挥了积极的作用,智慧的政策制定者们通过减税降费、按劳分配等政策的倾斜还利于民,让老百姓逐步积累出更多的可支配收入。正是通过这种两层结构相互腾挪、相互保护的方式才得以保证中国经济的延续和软着陆。

图4. 通胀还是通缩?

此外,在这个时间点,大家比较担心的是“猪通胀”。猪肉的价格目前处在高位,推升CPI也处在高位。

但我们不必过于担心,因为猪肉的价格是会周期变化的,市场的一致预期是在明年年中的时间猪肉价格会下行,伴随的将是CPI的同步下行,加之未来在经济增速下滑的压力下,货币政策会松绑,因此市场利率大概率将是往下走的,届时将非常有利于权益资产。

而现在PPI下行,CPI上涨导致两者间的背离,在短期来看对市场有一定的影响,拉长来看却是一个战略布局、精选资产的优质时间点。

未来的布局方向:科技创新、消费、医疗健康

我们的战略布局主要分为三个方向:

1)第一个方向是科技创新。中国只有通过科技创新才能进一步释放社会主义市场经济“双层气球”的内部压力,使中国跨出中等收入陷阱,进入发达国家的行列。

我们主要关注两个维度,一是能创造新产品,真正解决客户痛点。这一个维度日新月异,牛股层出不穷;二是落地实施生产优势显著,主要体现在硬件领域,依赖技术和规模优势,竞争格局稳固,可以分享整体社会创新的成功!

2)第二个方向是消费。中国居民的收入在减税降费后逐步增加,大约每年40万亿的可支配收入通过住房、食品、文娱、医疗等方式几乎全部参与消费。

我们会更关注具备中国特色的消费行业,比如经久不衰的产品,白酒、酱油等;渠道变革带来的新模式,如加盟连锁、电商;都市老龄化带来消费场景和消费习惯的变化等。

3)第三个方向是医疗健康。长期来看,医疗健康行业的增长空间是巨大的。中国有着14亿的庞大人口,从人口结构来看,即将步入老龄化阶段的人口比例在不断升高。另外,对创新药、疫苗和血制品的监管政策更趋严格,相关行业也将进入一个较好的发展时期。

最后总结来看,要相信中国的发展,看好中国经济的未来,精选优质资产进行战略布局,争取最大化分享中国经济增长的成果!(聪明投资者)

021-61406392

021-61406392