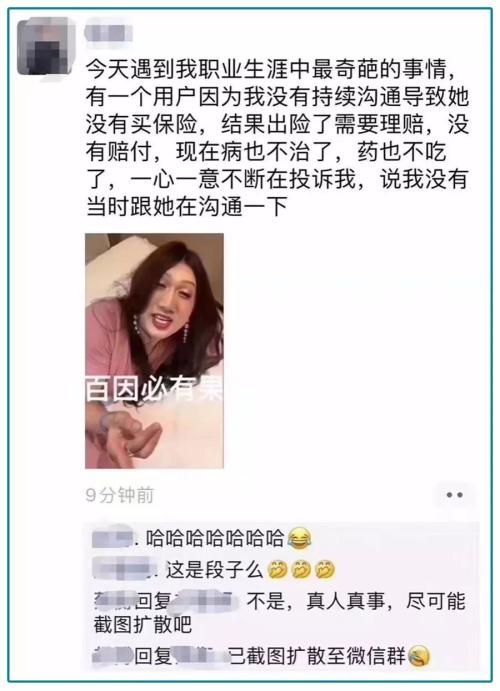

佛系代理人:不催客户买保险 却被投诉了...

摘要 明日复明日,明日何其多,既然这么多,不妨再拖拖...最近,看到一件奇葩事,客户因为代理人没有催着买保险把代理人投诉了...看起来像个段子,却反应了很多人买保险的状态——拖延。很多人买保险的时候总是拖延,因为保险不像普通商品,买到了就能看到,只是一个虚拟的合同,总喜欢一拖再拖。●总感觉自己离风险很远有

明日复明日,明日何其多,既然这么多,不妨再拖拖...

最近,看到一件奇葩事,客户因为代理人没有催着买保险把代理人投诉了...

看起来像个段子,却反应了很多人买保险的状态——拖延。

很多人买保险的时候总是拖延,因为保险不像普通商品,买到了就能看到,只是一个虚拟的合同,总喜欢一拖再拖。

●总感觉自己离风险很远

有的人会纠结,自己还年轻,身体也挺好的,生病离自己很远,现在就买保险是不是没这必要?

●保险太复杂,不知道怎么买

有的人觉得保险条款太复杂,看不懂,不知道怎么买,总是今天看一下,明天忘了,再过几天想起来再看一下,就拖了很久。

●产品太多,想再比比

有的人一直想买份保险,但市场上产品这么多,还不断的出新品,总想再多比比。

●保险太贵了,现在舍不得买

还有的人觉得保费太高,买一个看不见摸不着的东西,舍不得。

这些,都是拖延的借口。

客观来讲,拖延买保险真的不是好习惯,可能会有这些风险:

●丧失资格

保险是个逆选择性很强的商品,很多人身体没异常的时候总是犹豫,等真出了问题,可能就没资格买了。

保险产品大都会设置投保年龄上限,比如大部分百万医疗险60岁以上就不能买了,大部分重疾险到55岁以上就不能买了,一直拖延,过了投保年龄上限,就不能买了。

保险产品,尤其是健康险,投保之前都要询问被保险人的健康情况,如果有异常的话,可能得加钱、部分疾病不保,严重的还会拒保。

随着年龄的增长,身体多多少少都会出现异常,比如女性乳腺容易出问题,男性容易三高,为这些群体挑产品,真的太难了。

上次提到表弟的事情,30岁就患了甲状腺癌,现在就没什么可以选择的健康险。所以也不要觉得年轻就没必要买保险,等觉得有必要的时候,再想着“如果有份保险就好了”,就晚了。

●保费更贵

经常会有猫友,还有几天就要过生日了,来咨询买保险的事。为什么呢?过了生日就长了一岁,保费也会贵一点。

保障型保险的一般情况是,每延后一年投保,增加投保成本约3%,当然也需要根据不同的产品做具体测算。一般来说,年龄越大,保费也就越贵。

赶在生日前几天投保,着急忙慌的,很容易出现什么差错,而且如果健康告知通过不了,还需要走核保流程,往往没办法在过生日之前投保成功。

●保额更低

由于年龄越大,生病及死亡的概率越高,保险公司往往出于风控的考虑,逐渐降低最高保障额度。

比如很多重疾险,本来可以买五六十万的保额,到了一定年纪,就只能买三十万,甚至更少。而保额一直是猫妹强调的最主要的,如果保额不够,出险了,赔不了多少钱,也起不了多大的作用。

●产品下架

现在很多网红产品,为了占领市场,刚卖的时候保障好,保费低,性价比高,但保险公司也是要恰饭的,后续可能会调整保障内容、收严健康告知、附加身故责任变相涨价,甚至停售。

每次有好的产品停售,猫妹的小助手都会在社群里提醒大家,但还是有很多猫友完美错过,事后又来问:还能买吗?

猫妹认为,如果认可保险的话,那就把投保实实在在的当成一件事,给自己列个计划,什么时候挑产品,什么时候投保,一步一步去执行推进。这样就不会出现类似的情况,“今天想起来了就看看,看不懂就不看了,下次想起来了再看看,然后就搁置了。”

选择产品之前,先了解自己的需求,设定好预算,根据自己的需求和预算去选择对应的产品,不能单纯的看重性价比,也不用等着新产品出来,只要符合自己的需求和预算,就可以买。现在很多产品都同质化了,无非也就是在保费上面便宜个一两百,几十块,没有纠结的必要。而且,像定额给付型的险种,比如重疾险、定期寿险,新产品出来还可以再买,叠加保额,如果符合多份合同的理赔标准,是可以同时赔付的。

现在线上的纯保障性的保险也都不贵,一年几千块、几百块的保费,大部分家庭都是可以承受的。猫妹也写了很多科普的文章,社群里也可以解答大家的问题,看不懂的都可以问。拖延买保险,到最后真的是挺吃亏的,如果认可保险,那真的不要犹豫,越早买越好。

021-61406392

021-61406392