悟空投资之火眼金经|| 黄金追?还是不追?

摘要 人类社会的进步需要冒险精神,上帝不奖励赌徒,——悟空投资黄金追?还是不追?看黄金,我们最关注的指标之一:美国实际利率!实际利率是指剔除通货膨胀率后投资者得到利息回报的真实利率。黄金是不生息的资产,实际利率也就是持有黄金的成本。影响金价的因素很多,在金价相关性最高的指标上能否找到问题的答案呢?我们复盘

人类社会的进步需要冒险精神,

上帝不奖励赌徒,

——悟空投资

黄金追?还是不追?

看黄金,我们最关注的指标之一:美国实际利率!

实际利率是指剔除通货膨胀率后投资者得到利息回报的真实利率。黄金是不生息的资产,实际利率也就是持有黄金的成本。

影响金价的因素很多,在金价相关性最高的指标上能否找到问题的答案呢?

我们复盘上一轮黄金牛市看一看能不能找到答案!

上一次深度负利率的时间大约是在2012年,实际利率跌破0之后,黄金价格表现出非常强的韧性,负的实际利率意味着持有黄金的成本变得极低,相比其他资产,黄金成为有竞争力的资产。并且我们研究发现在上一轮黄金牛市中,只要负实际利率能维持,金价就还有机会!

在2012年之后维持一段时间负实际利率的原因是什么呢?我们来逐一拆解!

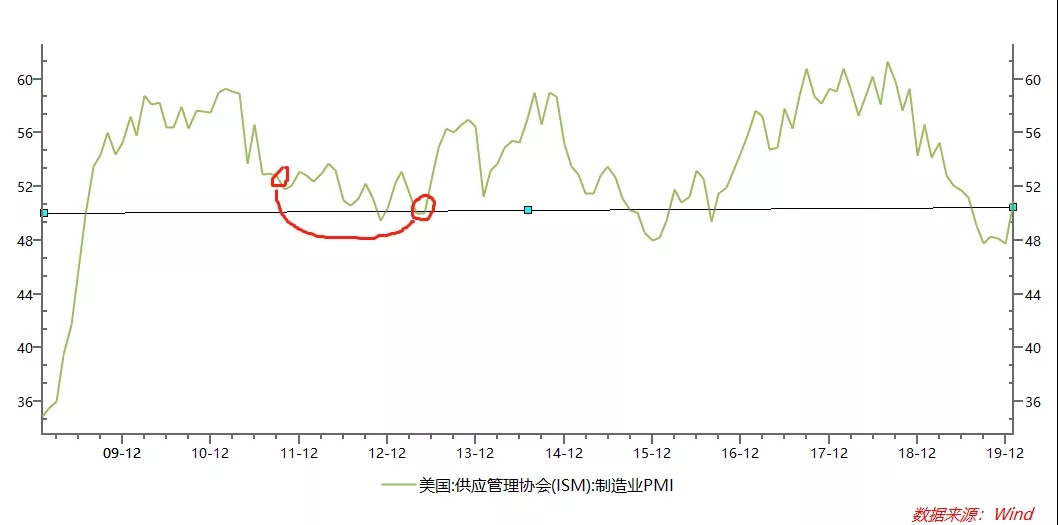

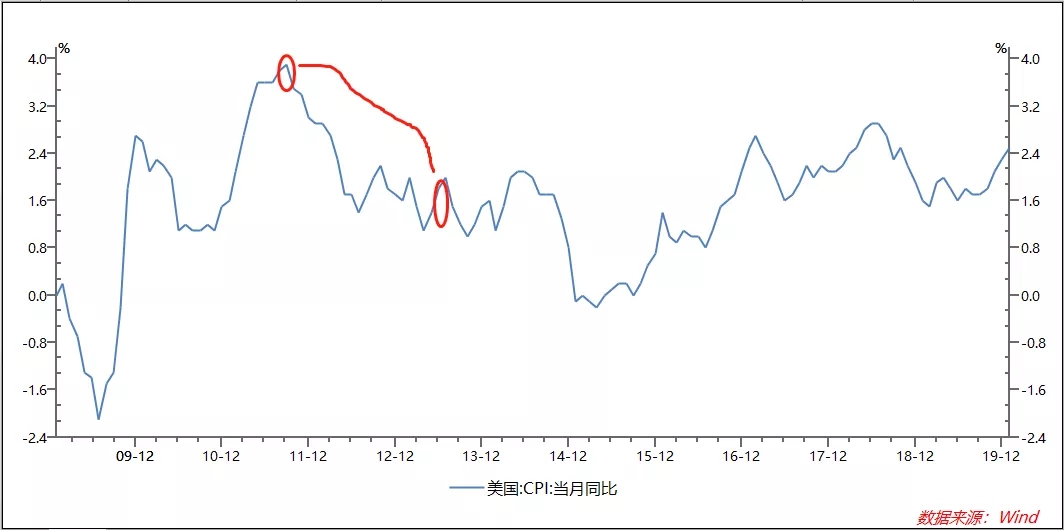

当时的宏观背景是经济不强,景气度高位回落。一方面,有2011年欧债危机的原因,对全球需求构成比较大的拖累;另一方面,全球经济强刺激后,在09-10年经历了复苏,在11-12年经济周期性回落。美联储QE2持续到2011年中期,然后9月开始扭曲操作,买长债卖短债,长端利率压低。那段时间受经济放缓影响,通胀一直是回落的,压低长端利率使得实际利率维持在负利率水平。这轮负实际利率持续到2013年,中间2012年下半年还开始QE3,利率难以反弹。等到13年QE结束,货币政策见到效果,经济反弹,才摆脱负实际利率。

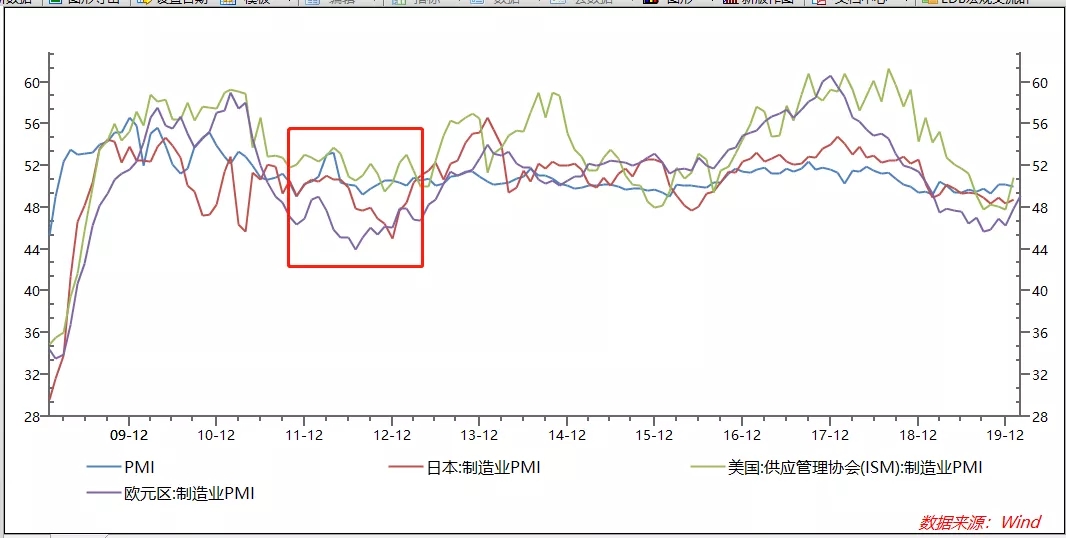

11-12年,全球经济经过09-10年复苏后的周期回落尾声阶段和下一轮经济周期向上初期阶段,但美国实际利率仍然为负。资产价格会领先反应,欧洲景气先触底反弹(欧洲经历了危机冲击,率先触底),黄金也差不多时间在这个位置见到峰值,金价受多重因素影响,危机时刻容易在避险情绪的主导下超涨,在负实际利率阶段总体维持在高位。

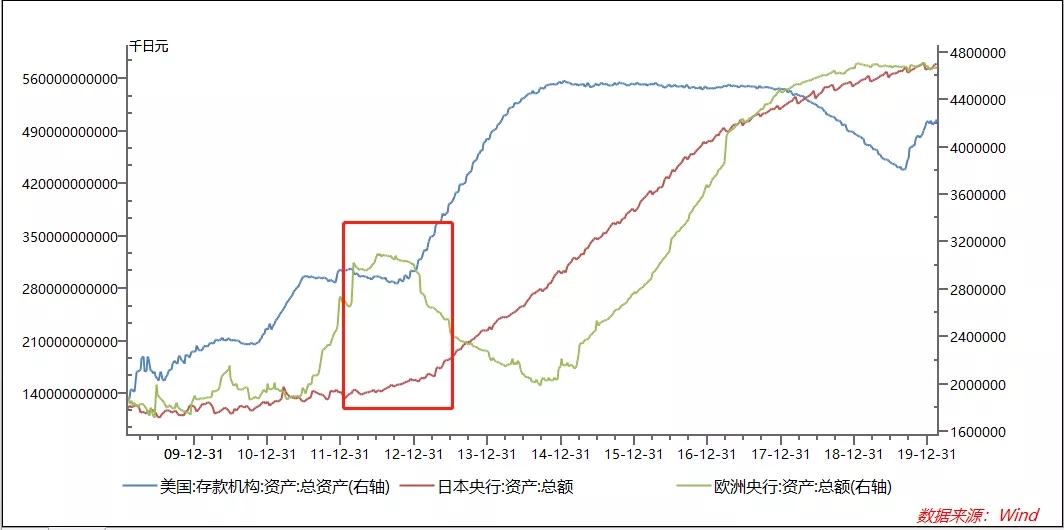

受欧债危机冲击,欧央行资产负债表不得不大幅扩张,可以观察到在负实际利率额阶段,欧央行的扩表速度远超其他主要央行。

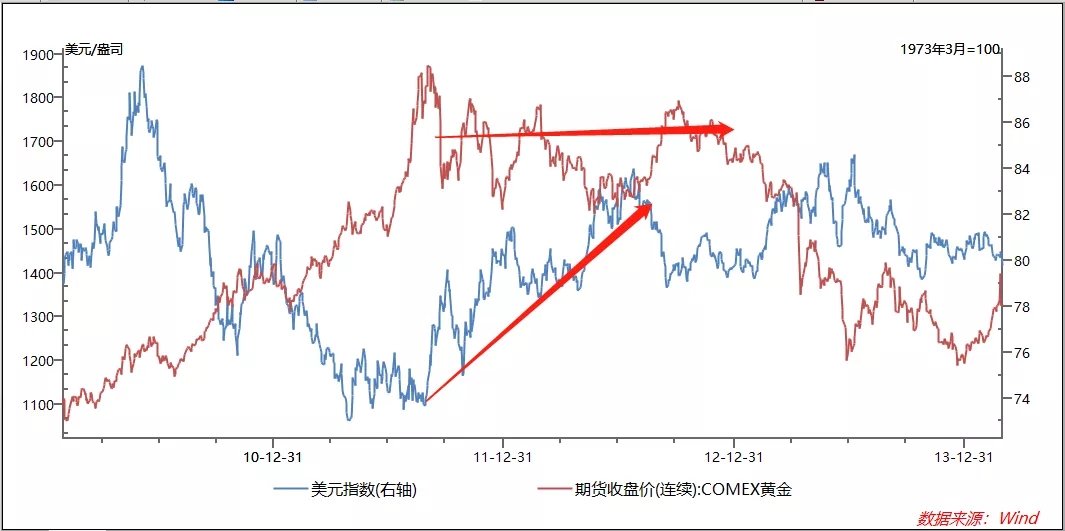

强美元怕不怕?不怕!

这一段时间欧元危机美元比较强,阶段上虽然能看到美元和金价有负相关关系,但时间拉长一点,美元中枢在抬升,但金价维持在高位。

结论:经济情况(景气下行)和货币政策(扭曲操作和QE3、欧洲量宽)影响负实际利率的持续性!

现在,我们看到实际利率再次转负!

预期内的因素是否定价充分?实际利率可能有继续走低的机会,疫情期间的海外经济数据都还没完全公布,中国疫情对全球经济的滞后影响还要发酵,海外市场开始计入疫情影响的预期,如果实际利率还要下行一段,金价就还有机会!

预期外的因素呢?日本和韩国的疫情有恶化迹象,需要密切关注!海外疫情一旦恶化,全球经济必然会蒙上阴影!

(没看错,就是自己坐公交地铁回家-_-!!!)

日央行会否直接QQE吗?这是一个非常重大的变量!如果宽松,因为日债和美债的套利交易会发挥作用,负实际利率的程度会进一步加深!债券和黄金都还能继续涨,对金价形成支撑!

看起来,经济受到抑制和货币政策超预期宽松都具备了条件!

黄金价格涨破1600美元/盎司了,到底追?还是不追?

实际利率负趋势下,美股泡沫、经济下行、优质资产荒等多因素共振,对黄金行业和金价提供支撑。特别是新冠病毒传播冲击东亚产业链可能大幅拖累全球经济,引发新一轮的政策对冲,货币放水造成的流动性泛滥都可能会进一步推升金价。

疫情影响变得很关键!

021-61406392

021-61406392