为什么香港保险的储蓄分红险预期收益敢放在6%以上

摘要 01为什么香港的储蓄险预期收益敢放在6%以上,而内地现在预定利率4%也不批了?是因为香港保险公司更open?没监管?NO!其实香港保险业的监管近年来越来越严了。尤其是对于分红险,香港保监局在2017年出了一个GN16指引,要求所有保险公司将其分红保单的非保证红利的实际履行比率公布在官网。至此以后香港

01

为什么香港的储蓄险预期收益敢放在6%以上,而内地现在预定利率4%也不批了?

是因为香港保险公司更open?没监管?

NO!

其实香港保险业的监管近年来越来越严了。

尤其是对于分红险,香港保监局在2017年出了一个GN16指引,要求所有保险公司将其分红保单的非保证红利的实际履行比率公布在官网。

至此以后香港公司开发保单产品拼预期收益的风气被扼杀,因为以后真的要拼实力。

如果香港保险公司无限制的将其保单的预期收益提高,而到头来实际的达成率,远远达不到预期值,那么这家保险公司一定是短视的刚愎自用。

短期内赢得了市场,长期肯定会流失客户甚至品牌信誉。

实际上起码至GN16指引的实施之后,只要是一家有长远眼光的香港保险公司,都会审慎的考虑预期演示和实际的投资收益水平,给到客户一个合理的预期值,这样在香港保险市场才能有立足之地,才能持续的发展下去。

02

那么问题来了?

即便是保险监管严格的今天,香港各家保险公司的预期收益值仍能达到6%以上,甚至有些长期可以达到6.9%,

而内地现在4.025%预定利率的年金险都不批了。

香港保险公司哪来的底气?

今天我们将从保险公司投资标的/资产配置的角度,跟大家分析为什么香港的分红产品为何收益总是比内地高。

不管香港还是内地,保险公司有两大类投资标的:以债券为主的固定收益类资产和以股票为主的权益类资产;

债券的一个最大的特点就是收益确定,无论是每年派发的票息还是到期给付的票面价值 在投资者购买的时候就已经确定。

只要投资的持有债券至到期债券中途没有违约,这张债券所代表的长期收益率在购买的那天就一定能够确定下来。

而股票是股份公司为了筹集资金发给投资者的所有权的凭证,股票最大的特点就是收益不确定,无论是股息派发的时间金额及股票的市场价值,在投资者购买股票的时候全部都无法确定。

投资者只能够靠过往的股价变化及公司的公开信息披露,来预估未来可能获得的投资回报。

03

我们分别从这两类资产入手,主要看香港保险公司美元资产投资的标的和内地保险公司人民币资产的投资标的的历史收益。

人民币资产的投资收益:

众所周知内地险企的资产配置监管比较严格,所以主要局限于国内,以人民币债券为主,而股权类资产比例相对较低。

保险公司的投资也是综合评估得出的,并并不能神化。

人民币国债近10年的年化收益率在3.2%左右,其实很高了。

内地保险公司最热衷于投资的就是债券,因为收益是固定的。

再加上其他的股权类投资,非常接近内地分红保单的预定利率。

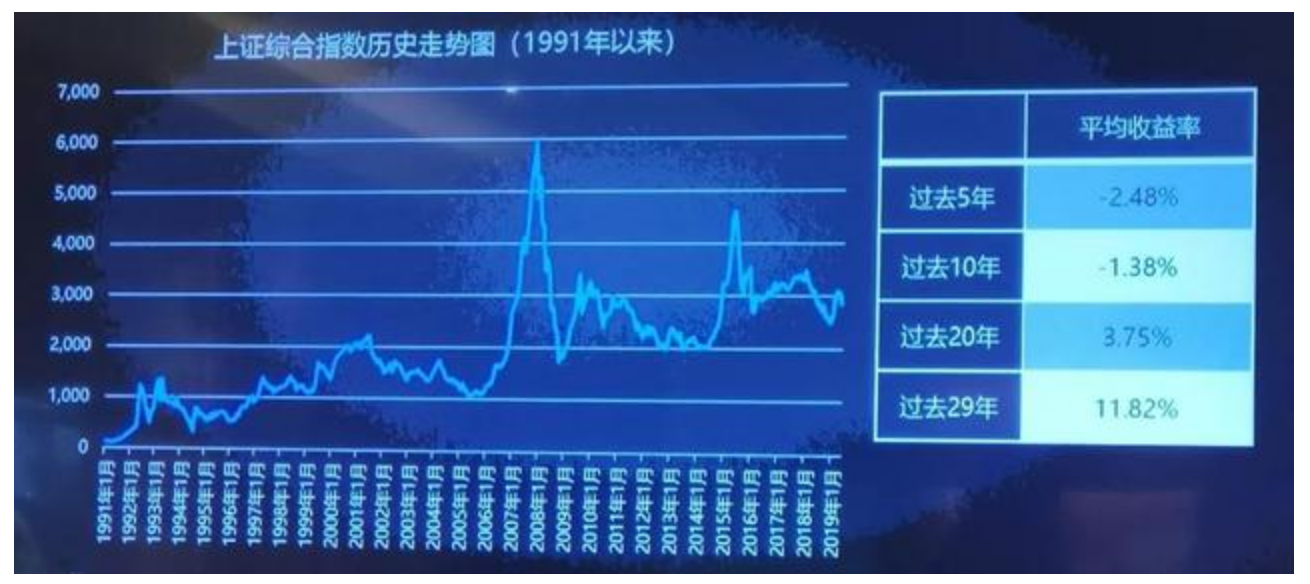

上证综合指数

根据上证指数历史走势图我们得出:

根据上证指数历史走势图我们得出:

如果过去5年持有上证股票,平均收益率是-2.48%,

如果过去10年,持有上证指数股票,平均收益率仍然是负的。

过去20年,收益率仅为3.75%。

不考虑中间的峰值或低谷,在中国股市进行价值投资基本都是扯淡。

当然除了炒房,但靠炒房获取暴利的时代已经彻底告一段落了。

因此,不管是普通稳健型的消费者,还是内地的保险公司也不敢持有太多股票类资产,监管也不允许。

内地保险公司比较喜欢开发一些高保证收益,低分红的产品,许多年金产品都是固定收益的,便是由此得来。

04

而这种情况在香港刚好相反。

美元国债近40年的收益率一直在下行。

特别2008年金融危机之后,美元进入了长期的量化宽松阶段,固定收益类资产的收益率,一直持续在下跌,导致香港保险保险公司开发的产品无法给客户提供较高的长期保证收益。

而香港保险公司持有的权益类资产呢,主要是美国股票。

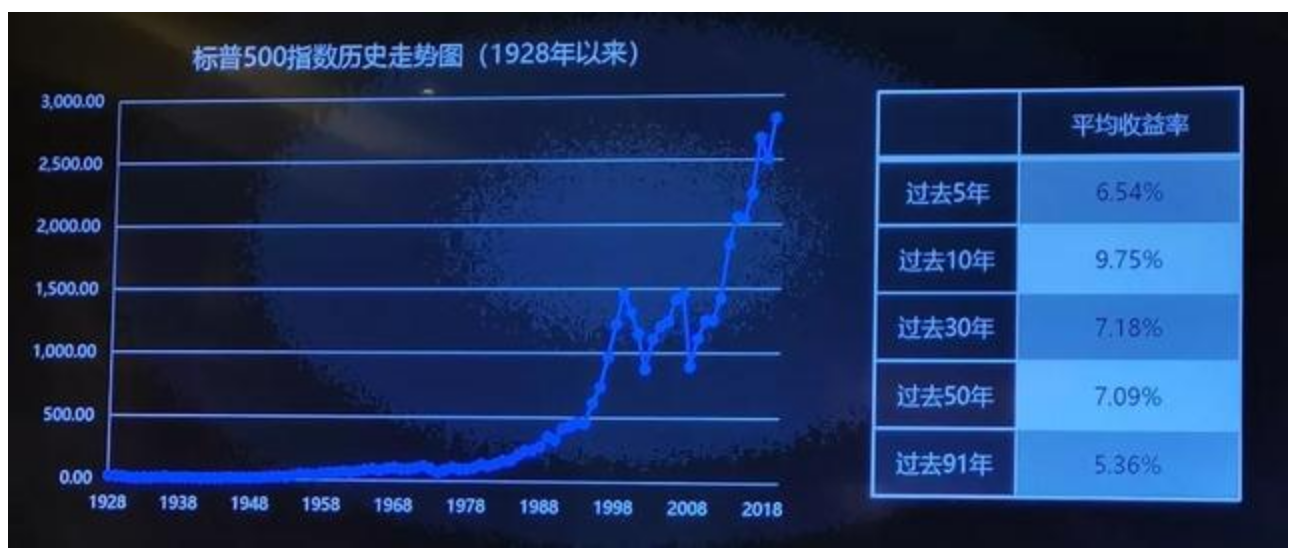

而美国非常具有代表性的标普500指数历史走势图显示:

过去5年持有标普500,平均收益率可以达到6.54%,过去10年可以达到9.75%,过去30年可以达到7.18%。

过去5年持有标普500,平均收益率可以达到6.54%,过去10年可以达到9.75%,过去30年可以达到7.18%。

而香港保险公司的储蓄产品一般建议持有15年以上。

由此我们发现,按标普500指数的走势,香港保单的保费投资给到客户6.9%的收益,保险公司或许还有很多利润可以赚。

这就是为什么香港保险公司的储蓄分红险大多保证收益都非常低,因为债券类资产的收益很低、分配比例低;

权益类资产配置较多,非保证收益就非常高,因为投资的股票资产的比较优势,比较适合长期投资、价值投资。

到这里我想大家对于香港保险储蓄分红险为何能达到6%的演示收益,已经非常清楚了。

05

保险公司的投资团队不应被神化,保险公司的预定利率都有其历史依据的,也是参考投资标的的历史收益,进而对未来进行的预期。

因此从大环境来看,香港保险公司愿意开发这种非保证比较高的,保证收益,比较低的储蓄分红产品。

个人认为如果想要长期回报达到一个比较高的数值,香港的储蓄分红险目前来讲仍然是最适合的。

对于非专业投资者来讲,让保险公司来管理我们的保费,比我们个人去押宝要来的省心和安心。

并且自GN16实施以来,香港各家保险公司都在努力达到自己分红保单的预期值,比如保诚公司最近两年的分红派发的就非常不错。

香港储蓄保险未来可期。

021-61406392

021-61406392