私募的力量系列专题:支持科技创新 推动创新资本形成

摘要 【编者按】疫情蔓延,中国经济虽然短期内或承压,但长期基本面向好。投资最终反映的是经济基本面,私募基金作为“智慧的资本”、“耐心的资本”,在当前形势下更应践行长期投资、价值投资,布局未来。与此同时,近年来市场对于私募基金在服务实体经济、支持中小微创新企业发展等方面所发挥的作用已形成共识,私募基金在当前

【编者按】疫情蔓延,中国经济虽然短期内或承压,但长期基本面向好。投资最终反映的是经济基本面,私募基金作为“智慧的资本”、“耐心的资本”,在当前形势下更应践行长期投资、价值投资,布局未来。与此同时,近年来市场对于私募基金在服务实体经济、支持中小微创新企业发展等方面所发挥的作用已形成共识,私募基金在当前环境下更应发挥投资与赋能功能,形成长期创新资本,帮助中小企业渡过难关,推动实体经济高质量发展。

私募支持科技创新 推动创新资本形成

中国证券投资基金业协会

作为“智慧的资本”、“耐心的资本”,我国私募基金在改革开放中应运而生,追随中国经济的发展阔步前行。特别是近几年坚持面向世界科技前沿、面向经济主战场、面向国家重大需求,服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业,为创新资本形成和支持科技创新做出了重要贡献。

一、私募基金支持创新资本形成,推动实体经济高质量发展

(一)私募基金服务企业成长全周期

私募基金是根据《基金法》等相关法律规定,通过非公开方式面向特定合格投资人募集资金而设立,由基金管理人管理,为投资人利益进行投资活动的投资基金。

私募基金可以给种子期、初创期、成长期、扩张期企业提供相应资本,覆盖企业成长全周期。在种子期,私募基金可以提供研发人员成本支出、创新产品商业化及市场开拓所需资本;在创业期、成长期、扩张期,可以提供企业发展、市场开拓、公司扩张所需资本;在成熟期,则要进行资本回收。

早期投资主要投资于种子期、初创期企业股权,帮助小微企业渡过起步期资金匮乏的艰难阶段。以阿里巴巴和腾讯为代表的许多中国科技企业,早期都曾获得天使投资。创业投资主要投资于有盈利模式、发展潜力巨大的未上市创业企业,投资阶段主要集中在初创期和扩张期。私募股权投资一般对接近成熟的企业进行股权投资,以期获得股利与股份价值增长回报,其投资阶段主要处于扩张期和成熟期。母基金则通过向子基金出资,投资于特定领域,包括政府引导基金、产业基金以及以民营资本为主的市场化母基金等。

(二)私募基金成为科技创新的有力助推器

美国PE、VC等私募基金对20世纪50年代的半导体硅材料、70年代的微型计算机、80年代的信息技术以及生物工程等尖端技术的商业化起到了关键作用。美国90%以上的高科技企业均依靠风险投资模式发展起来,这些企业已经成为美国经济增长的重要源泉。

在我国,私募基金与科技创新互为依存条件。私募基金通过管理和技术赋能,帮助企业准确把握市场需求,加大研发投入,完成成本效率结构提升,激发企业创新能力,提高创新质量,释放发展潜力,促进科技成果转化,实现信息化、数字化跨越,重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和传统新兴产业,引领中高端消费,推动质量变革、效率变革、动力变革,对服务国家基础性战略和资本市场大局具有深远意义和广泛影响。

2019年前三季度,私募基金投向境内未上市未挂牌企业股权本金新增4429亿元,相当于同期新增社会融资规模的2.4%。截至2019年三季度末,私募基金投向中小企业项目6万个,在投本金2万亿元;投向高新技术企业项目3.1万个,在投本金1.3万亿元。互联网服务、计算机及电子设备、原材料、半导体、医药生物、医疗器械与服务等产业升级及新经济代表领域,成为私募股权与创业投资基金布局重点,在投项目5.5万个,在投本金2.7万亿元。在境内未上市未挂牌企业股权投资项目中,2019年三季度末与2018年末相比,私募基金投资于生物科技的在投案例数和在投本金分别增长21.7%和26.5%,投资于信息技术服务的在投案例数和在投本金分别增长18.2%和23.1%,投资于半导体的在投案例数和在投本金分别增长38.5%和25.4%。

(三)私募基金为资本市场和区域经济提供动力

私募基金推动资本市场繁荣,区域经济更加活跃。截至2019年末,私募基金规模约13.7万亿元,同比增加1.0万亿元,其中,私募股权、创投类基金规模增加1.2万亿元,私募证券类基金规模增加2992亿元,其他类基金规模减少4630亿元。据有关部门统计,2018年IPO的企业中,约60%曾得到私募股权和创业投资基金支持。有私募创投背景的企业在中小板企业中占比高达70%;有私募股权及创投基金参控股的新三板挂牌企业占比达60%。协会数据显示,截至2019年6月末,在科创板提交上市申请的141家科技企业中,有117家企业得到私募股权投资,占比约83%,在投本金399亿元。截至2019年12月10日,在63家科创板上市企业中,有54家企业得到私募基金投资,投资本金合计268亿元。

私募基金在服务京津冀、长三角、粤港澳大湾区以及中西部发展中,发挥了积极作用。协会数据显示,截至2018年末,私募股权和创投基金投向西部18个省市项目数量占比17.8%,在投本金占比30.4%。随着我国扶贫攻坚战略的深入,私募基金为欠发达地区创新发展提供了资本支持。

二、行业自律推动私募基金高质量发展

从基金本质和投资者保护出发,加强行业自律,为私募基金服务实体经济创造了良好环境。

(一)以登记备案为抓手,推动行业优胜劣汰

2013年6月,新《基金法》正式实施,要求由行业协会对私募基金实施登记备案管理。2014年2月,私募基金登记备案工作启动。协会坚持问题导向,持续更新私募基金管理人登记须知和私募基金产品备案须知,逐步形成标准明确、规则清晰、审核严格、公信透明的注册式管理。2019年以来,管理人新增登记与注销数量已实现动态平衡,已登记管理人总量略有下降,管理人和在管基金结构质量持续优化。

(二)以信用体系建设为核心,强化行业自我约束

近年来,协会坚持技术引领,不断加快“资产管理业务综合报送平台”建设,将行业报送信息转化为结构化、标准化数据,系统梳理登记备案、风险监测、入会管理、从业人员管理等关键业务逻辑,通过数据勾稽和内外部信用信息交叉验证,建立高效率业务办理、风险监测与处置工作流程。围绕让市场主体信用在市场竞争中发挥决定性作用,推动市场化信用制衡机制,建立“三重博弈”机制,将市场机制引入信用建设之中。在登记备案阶段,以法律意见书为载体,推动私募基金管理人与律师事务所相互博弈;在私募基金募集阶段,以基金合同为载体,推动私募及基金管理人与投资者相互博弈;在私募基金投资阶段,以信息披露为抓手,推动私募基金管理人与投资标的相互博弈。通过市场化信用博弈、信用记录与公示、信用约束与惩罚、信用竞争与发展,打破市场与监管博弈的行为惯性,推动私募管理人信用立身、信用自治,行业信用体系和自律文化建设迈向新阶段。

(三)以信义义务为根本,保障私募基金行业行稳致远

恪守信义义务,忠实于投资者最佳利益是基金行业行稳致远的基础。目前,协会已经通过合同指引,将管理人忠实义务转化为合同明示的契约责任,强化法律保障;通过信息披露管理办法,将忠实义务转化为投资人知情权,强化监督制约;通过内部控制指引,将忠实义务转化为管理人内部治理规则,强化制度保障;通过募集行为管理办法,将注意义务转化为最佳行为规范。行业机构要坚持“受人之托、代人理财”的初心,高标准落实忠实义务和审慎义务,从每个岗位、每项业务抓起,筑牢内控制度,铲除利益冲突的土壤,坚决反对欺诈、利益输送、内幕交易等一切不当行为,始终从投资人最佳利益出发,珍视基金财产安全,秉持价值投资理念,建立科学运营流程,提升投资管理专业性,诚心全力管理和守护好基金财产。守法合规是一切经营活动的底线,适当性义务是卖者尽责的第一道关口。行业机构和从业人员要敬畏法治,将守法合规意识融进血液、装进心头,绝不触碰法律红线和监管底线;坚持“自律高于他律”行动指南,强化主动自律、过程自律,建设信义文化;坚持责任投资、价值投资,扎根于新时代中国特色社会主义建设的土壤,树立正确的价值观、科学的投资观,构建清晰的发展战略、灵活的竞争策略,不断提升专业能力,在更高水平上践行服务投资者的初心、服务高质量发展的使命。

三、坚定理念信心,书写创新发展更美华章

(一)积极引导长期投资

近年来,基金行业努力建设吸引长期资金、提高长期投资的市场生态:推动全社会更好地理解私募基金的本质、作用与风险,理性客观地认识私募基金功能价值,塑造良好的外部生态,增强发展环境包容性;积极推动养老金三支柱建设,增强养老金积累能力。推动养老金、保险资金等长期资金选择私募基金作为资产配置工具,优化私募基金资金来源结构;推动优化基金业税收政策,鼓励投早、投小和长期投资活动;加强“卖者尽责、买者自负”制度文化建设,多渠道多层次开展私募基金投资者教育,强化风险警示,倡导理性投资,引导全社会形成“投资者是财产安全第一责任人”的共识,培育成熟理性投资者

(二)大力推动责任投资

在投资中关注环境、社会责任和公司治理,是基金业应对未来挑战的重要方向。根据我国经济转型和资本市场实践要求,协会致力于构建基础性、有实质意义的ESG价值坐标和行为基准,推动ESG融入投资决策流程,提升企业经济价值和社会效益,助力国家创新驱动战略。自2016年以来,协会多次举办国际研讨会、主题论坛,开展基础性调查,倡导ESG理念与实践,并于2018年11月发布了《中国上市公司ESG评价体系研究报告》和《绿色投资指引(试行)》,又于2019年11月发布《中国上市公司ESG评价体系研究报告》和《中国上市公司ESG信息披露质量评价报告》,持续推动ESG制度环境建设。

(三)努力践行价值投资

私募基金要切实服务好实体经济,就必须秉承价值投资理念,洞察不同行业企业的真实需求,有针对性地支持其最迫切、最有价值的创新实践,帮助企业提质增效,让企业价值创造实至名归。2019年11月6日,国务院金融稳定发展委员会召开第九次会议,会议强调,要完善金融支持科技创新的政策措施,优化科技创新融资方式,改善配套政策环境;要坚持市场化、法治化原则,发挥好各类产业投资基金、创业投资基金的带动作用,更好地满足科创企业的融资需求。

未来,全行业要进一步加强专业能力建设,推进现代行业治理体系建设,聚焦服务实体,长周期支持科技创新和经济转型升级,为实现中华民族伟大复兴“中国梦”作出更大贡献。

长期资金、耐心资本,多长算长?

全国社保基金是我国长期资金的代表。2003年,社保基金建立证券组合、实施委托管理,境内股票投资在16年内实现了15.76%的年化收益,长期资本保值增值显著。

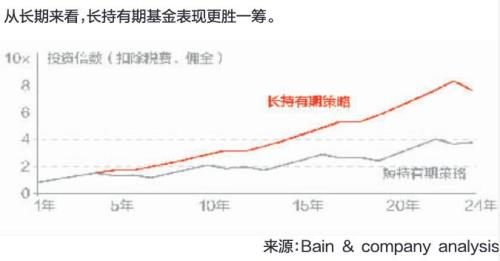

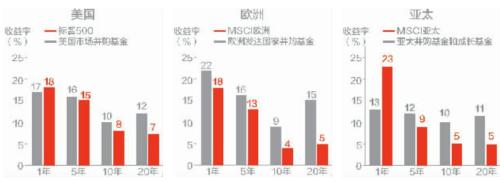

贝恩公司2018年全球私募股权报告也指出,私募股权基金的期限越来越长。过去,通过私募股权基金进行融资并购,基金在3~5年会将公司出售。但是近年来,越来越多的投资者决定从更长期的投资工具中获利。包括黑石(Blackstone)等在内的几家大型私募股权公司推出了更长期限的收购基金,预期持有期约为传统私募股权基金的2倍。两家首次募集资金的公司——核心股权基金(Core Equity)和海湾山基金(Cove Hill),分别在短期内筹集了超过10亿美元,预计持有期最长为15年。贝恩公司对比了两类私募股权基金,一是在24年后出售投资的资产,一是将资产在24年内分为4次连续出售,前者的收益是后者的2倍。而且,无论在美国、欧洲,还是在亚太市场,私募股权基金的长期收益都优于公开市场,时间越长,优势越大。

在全球主要地区,并购基金的长期收益表现优于同期权益市场的表现。 注:图中数据计算截止日期均为2017年6月;其中,美国和亚太地区计算过程中使用美元进行计价,欧洲地区计算使用欧元;欧洲只包括发达经济体;同期权益市场表现收益率的计算采用Cambridge Associates公司mPME方法,该方法用来评估股权投资基金若将全部资金投资于公开发行市场时所获取的收益,买卖过程中均参照基金产品现金流状况。来源:Cambridge Associates Private Investments Database

注:图中数据计算截止日期均为2017年6月;其中,美国和亚太地区计算过程中使用美元进行计价,欧洲地区计算使用欧元;欧洲只包括发达经济体;同期权益市场表现收益率的计算采用Cambridge Associates公司mPME方法,该方法用来评估股权投资基金若将全部资金投资于公开发行市场时所获取的收益,买卖过程中均参照基金产品现金流状况。来源:Cambridge Associates Private Investments Database

信任是私募基金的立足之本

诺贝尔经济学奖获得者罗伯特·莫顿(Robert Merton)曾经指出,资产管理业务非常复杂,基金公司无法让投资者彻底明白基金这些投资工具是怎么生产出来的,投资运作到底是一个怎样的过程。这如同医生面对一个需要进行膝盖手术的病人,无论医生如何解释膝盖手术医学方面的研究进展、学科背景、手术过程以及可能出现的状况,患者依然很难理解。无论是医疗服务,还是资产管理服务,核心都是建立与消费者的信任。私募基金管理人必须建立能够让投资者查看的信用记录档案。

2018年,中国证券投资基金业协会正式推出私募基金管理人会员的信用信息报告。这个报告对于投资者选择私募基金管理人和私募基金产品有很大的使用价值。

—— 一个值得信赖的私募基金机构做到合规经营、稳定存续、专业运作、信息披露是底线。

—— 这是一份定期报告,不仅显示私募基金管理人当下的静态状况,还可以通过过往报告展现公司的发展和变化。

—— 这是一份“你要我就必须给”的报告,是否如实向自己的合格投资者提供本身就是判定一家私募基金管理机构是否值得信赖的重要依据。

—— 金融是个非常垂直专业的领域,投资一级市场的私募股权和创投基金与投资二级市场的私募证券基金不能用同样的指标评价。

021-61406392

021-61406392