美股巨震冲击全球资本市场,A股后市能否继续走出独立行情?

摘要 全球新冠病毒疫情仍在继续扩散,导致市场情绪受到剧烈冲击,避险情绪推动美国国债收益率创下历史新低。因前期对疫情的反应充分,中国市场成为全球避险资产的青睐对象之一,北向资金也结束了上周的大幅流出状态。上周A股市场震荡上行,上证指数周涨5.35%,中小板指周涨4.27%,创业板指周涨5.86%。上周申万一

全球新冠病毒疫情仍在继续扩散,导致市场情绪受到剧烈冲击,避险情绪推动美国国债收益率创下历史新低。因前期对疫情的反应充分,中国市场成为全球避险资产的青睐对象之一,北向资金也结束了上周的大幅流出状态。

上周A股市场震荡上行,上证指数周涨5.35%,中小板指周涨4.27%,创业板指周涨5.86%。上周申万一级行业指数涨多跌少,前期上涨幅度较大的电子、计算机、传媒等板块上涨幅度较小;建筑装饰、食品饮料等前期滞涨板块则涨幅较大。 具体来看,建筑装饰、农林牧渔、纺织服装、建筑材料涨幅居前,分别上涨10.05%、8.28%、7.78%、7.67%等;三个下跌的板块分别是电子、计算机、传媒,其跌幅分别是-3.68%、-1.72%、-0.27%。

上周还公布了2月份的PMI指数,作为月度数据的先行指标,PMI指数断崖式的下跌反映出疫情对国内经济的巨大冲击。尽管国内疫情得到初步控制,但全球疫情愈发严峻的形势又为经济增加了不确定性,可以预计本次疫情对于经济的短期影响已经大于非典时期。海外方面,为对抗新冠肺炎疫情的经济影响,美联储宣布降息50个基点至1.00%-1.25%,这是美联储自2008年以来的最大幅度降息。同时将超额准备金率(IOER)下调50个基点至1.1%,以遏制冠状病毒流行病的蔓延带来的潜在经济干扰。

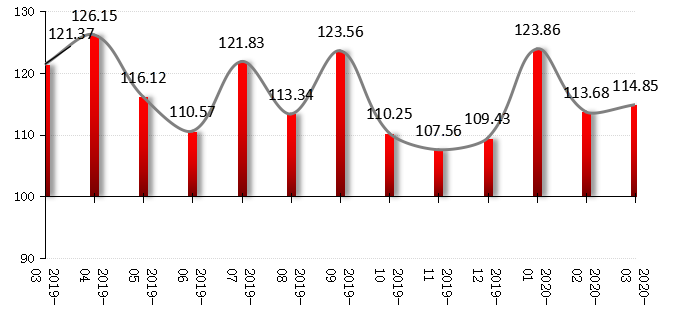

私募排排网数据显示,融智·中国对冲基金经理3月A股信心指数为114.85,继2月份这一指标大幅下降后,3月环比上涨1.03%。从指标数值来看,在疫情影响下,1月底至2月初出现了明显的恐慌,2月下旬疫情逐步得到控制,基金经理信心开始回升。

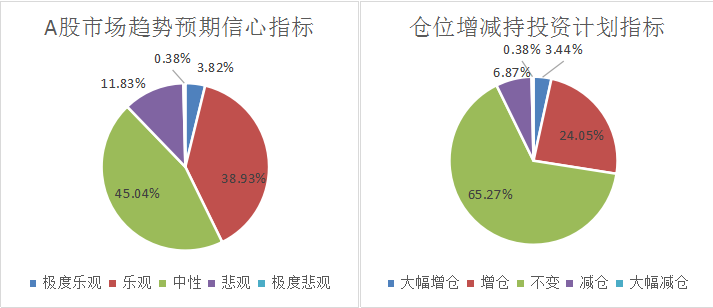

对于3月份A股行情,多数基金经理持中性态度,2020年3月A股市场趋势预期信心指标值为116.98,相比上个月环比上涨4.05%。基金经理中,3.82%的持极度乐观态度,38.93%的基金经理持乐观态度,相比上个月乐观和极度乐观总比例有所增加。45.04%的基金经理持中性的观点,有12.21%的基金经理不太看好3月份的行情。对于3月份仓位的增减计划,基金经理增仓意愿有所降低,65.27%的基金经理选择维持现有仓位不变,27.48%的基金经理打算增仓或大幅增仓。

对于本周操作,私募排排网研究员刘有华表示,从目前三大指数来看,经过再次上涨之后,出现高位震荡走势。市场成交量相比上周出现缩量,周五两市成交再次跌破万亿规模。目前来看,A股受外围市场的影响越来越小,逐渐的走出了独立的走势。指数方面,本周还有新高的可能性,但是不确定性越来越大,下一步市场的走势可能较为复杂,大概率横盘调整后震荡向上为主,再次大幅上涨的可能性不大。板块方面,可以适当关注下调整到位的科技板块,规避涨幅巨大的口罩板块。

【私募看市】

于翼资产:

全球疫情扩散提速叠加美国超级星期二大选带来的不确定性,科技板块风险偏好阶段回落,而基建、医药、大金融呈现普涨格局。我们认为疫情阶段影响消费电子、半导体终端需求,长期看5G、云计算趋势不改。展望后市消费医药、科技依然是主流方向。

中美MY缓和叠加持续的制度创新,科技股风险偏好将持续温和扩散,中国经济转型发展从“投资驱动”转向“创新驱动”,这将诞生一批新兴经济的优质企业,科创板开板后将加速这一进程且新兴成长方向将迎来新的估值锚,阶段MY博弈扰动不改核心成长内在逻辑,短期科技板块景气度见底之后迎来新一轮估值提升行情。而展望中长期5G、云计算景气度上行将拉动泛科技板块2-3年上行周期,产业链持续创新拉动龙头公司核心受益产品量价齐升,后续科技股的韧性取决于盈利改善的持续性和幅度。

2020年盈利驱动将主导行情演绎的方向和力度,我们认为超预期规模减税降费刺激使得企业盈利底部提前到来,预计这一轮企业盈利韧性强于宏观韧性,同时估值和政策利好逻辑仍在,整体而言我们对后市不悲观,维持横盘震荡上行态势。行业方面,看好中国经济转型发展从“投资驱动”转向“创新驱动”,这将诞生一批新兴经济的优质企业,科创板开板后将加速这一进程且新兴成长方向将迎来新的估值锚,阶段MY博弈扰动不改核心成长内在逻辑,短期科技板块景气度见底之后迎来新一轮估值提升行情,继续看好、深挖云计算、消费电子、安防、半导体、5G等板块龙头公司真成长机遇。

磐耀资产:

眼前外围股市仍然风雨飘摇,疫情的海外数据在爬坡阶段,那么会不会对A股产生第三次由于疫情引发的冲击?从上周观察来看,海外大部分国家对疫情的防控举措是令人失望的,那么参考疫情数据的爬坡节奏,可能未来一两周海外疫情会进入到数据大幅上行的阶段,海外股市抗不扛得住是需要我们进一步观察的。

那么从战术上来看就比较清晰了,未来两周可能是海外市场因疫情下跌最恐慌的阶段,而A股收复了疫情下跌空间的背景下,本身也在积累一定的短期调整需求,如果外围过度恐慌叠加自身调整需求,不排除会有再一次的冲击,如果有第三次疫情对A股的冲击,将是我们又一次非常好的入场机会,并且一鼓作气再而衰三而竭,我们判断如果有第三次冲击的话,下跌的幅度大概率也是逐渐趋弱的。

未来两周度过之后,恐慌情绪可能会慢慢褪去,海外疫情达到情绪的极致,而国内四月份就基本上全面复工了,大家关注的焦点会从疫情逐渐转向,保经济上面,市场情绪会从悲观忧虑的情绪逐渐转向乐观!

纯达基金:

后市来看,一方面要继续跟踪海外疫情的发展及对经济的实际影响,目前海外疫情仍处于上升期,拐点尚未出现,因此对于全球市场的扰动并未完全消失。而美联储紧急降息带动全球主要央行的降息对冲了部分恐慌情绪,但降息的边际效用有所递减,能否控制疫情对经济的冲击并减小衰退出现的风险仍待观察。另一方面继续关注国内复工复产的进度和各项积极政策的落地情况,后续复工大概率将延续好转,且流动性易松难紧的局面对市场信心有一定支撑作用,市场或仍以震荡式的结构性修复行情为主。

策略方面,短期内需相关的新旧基建、地产、必需消费品等仍相对占优,科技成长股中长期而言仍具备配置价值,关注近期调整到位,具备业绩和景气支撑的成长股。另外可关注内需相关的板块,逢低布局年报业绩向好的个股。

朴石投资:

展望后市,美国此次降息将对全球金融市场产生重大影响,新冠肺炎疫情将倒逼全球对冲政策持续发力加码,美国流动性未来还有宽松空间。当前我国各地迅速安排复工复产,工厂复工复产比例已经达到了60-70%,国民经济进入快速恢复期,尽管未来美股不排除受疫情影响还有波动,但我国疫情控制良好,经济开始恢复正常的过程中,我们判断A股没有大的系统性风险,长期结构性慢牛行情趋势不变。

朴石投资一直以来坚持在医药、消费、金融及科技四大方向精选优秀企业长期投资,尤其长期重点配置医药健康行业的优秀企业。本周,国家最高领导人指出生命安全和生物安全领域的重大科技成果是国之重器,要加快补齐我国高端医疗装备短板,实现高端医疗装备自主可控,加大公共卫生服务,应急物资保障领域投入等。由此可见,国家对医药健康行业政策越来越明朗,这跟朴石投资长期判断逻辑完全一致,我们相信更多医药健康行业的支持政策会陆续出台,医药健康行业的重要战略地位将会进一步提高。在此背景下,我们仍然坚持认为那些具有核心创新能力的肿瘤药领域的龙头企业以及特别优秀的医疗服务企业长期投资空间巨大。

021-61406392

021-61406392