突发!暴跌逾20%后美联储降息至0,超强抗跌的A股还能牛冠全球吗

摘要 尽管国内肺炎疫情得到有效控制,但受到海外市场大幅下挫的影响,上周A股市场震荡幅度加剧,周五上证指数收于2887.43点,周跌幅4.85%;创业板指收于2030.58点,周跌幅7.4%;深证成指收于10831.13点,周跌幅6.49%。疫情在世界范围内的发酵导致投资者的悲观情绪陡然上升,美股一周触发两

尽管国内肺炎疫情得到有效控制,但受到海外市场大幅下挫的影响,上周A股市场震荡幅度加剧,周五上证指数收于2887.43点,周跌幅4.85%;创业板指收于2030.58点,周跌幅7.4%;深证成指收于10831.13点,周跌幅6.49%。

疫情在世界范围内的发酵导致投资者的悲观情绪陡然上升,美股一周触发两次熔断,短短两周下挫20%以上,宣告进入技术熊市。不仅如此,在周四一天的时间里,就有11个国家股市触发熔断,全球一天市值蒸发超过5万亿美元。此次黑天鹅事件除了导致股票市场遭遇大跌,作为常规避险工具的黄金、国债也遭遇大规模抛售,就目前全球资本市场全部卖出的行为来看,流动性问题已经超过估值对市场的影响。

新冠疫情已经给包括美国在内的很多国家的社会和经济造成损害,全球金融环境受到显著影响。美联储在15日突然大规模降息,将联邦基金利率目标区间大幅下调至0-0.25%。此前为应对股市暴跌,美联储在3月3日也紧急降息50个基点,如此密集的降息十分罕见。2008年金融危机后,美联储为挽救经济,曾一路降息至0-0.25%的超低水平,此后延续了7年的零利率政策。

3月13日央行宣布将于3月16日实施普惠金融定向降准,共将释放长期资金5500亿元。按照去年11月以来央行在每月中旬新作一次MLF的操作惯例,16日将是央行是否“降息”的重要观测窗口期。市场人士普遍预计,在本月20日LPR报价之前,16日可能会新作一笔MLF,操作利率或将下调5至10个基点。

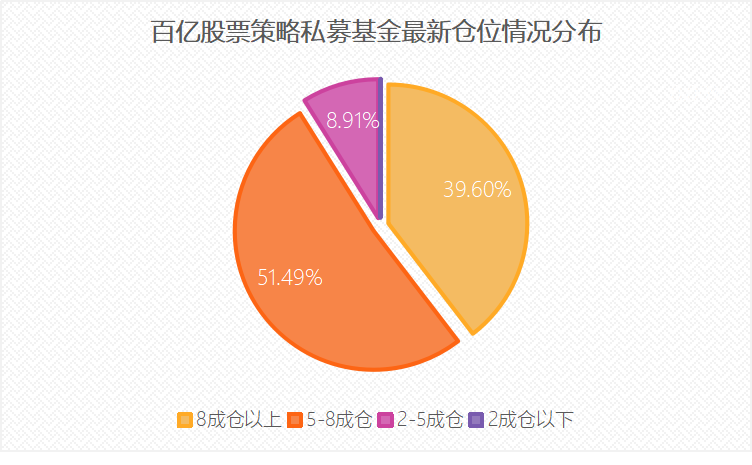

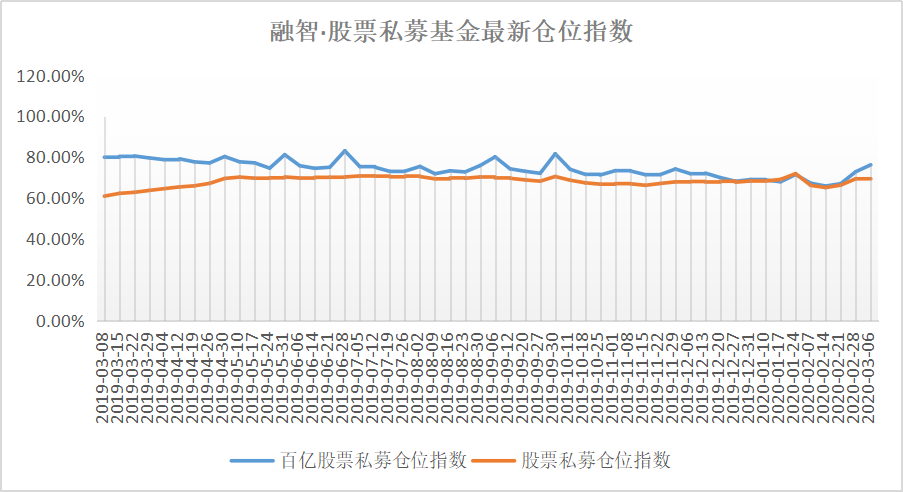

截至3月6日,百亿股票私募仓位指数和股票私募仓位指数分别为76.22%和68.95%,其中百亿私募中有近四成的私募仓位在八成仓以上,这一占比为39.60%;有过半百亿私募仓位在五成仓到八成仓位间,占比为51.49%;仅有8.91%的私募仓位不足五成仓,但百亿私募仓位均在两成仓以上。

百亿私募不仅整体处于较高水平,领先股票策略私募7.27个百分点,相较于2月底的仓位,更是进行了加仓操作。而从股票策略私募整体数据来看,相较2月底则有小幅减仓。

私募排排网研究员刘有华表示,相对比外围市场的断崖式下跌而言,A股本周走势较为强势,成为全球资本市场的避风港。目前来看,被动下跌的可能性最大,一旦外围市场企稳,A股有望出现报复性反弹。从外围市场的走势来看,这一波下跌幅度已经接近或超过30%,第一波下跌结束的可能性较大。所以下上半周A股应该暂时是安全的,横盘震荡微涨的可能性较大。但是美股下半周,是极有可能走第二波下跌破新低的走势,因此策略上,依旧控制仓位等待更好的买点。

【私募看市】

望正资产:

在市场大幅波动的状况下,我们要保持冷静的心态,清醒认识当前的社会经济形势。我们还是坚持两个观点,第一,疫情一定会过去,数据显示中国的疫情高峰基本结束,海外的疫情还在扩散,但一定会过去。对此我们保持乐观的态度。第二,影响中国A股的核心变量是国际政治关系,是中美之间的关系,这是长期主要矛盾。在此背景下,中国选择的道路是坚持做好自己的事情,发展科技,解决卡脖子问题。我们的组合重点围绕此来构建。

回顾A股的历史,2008年跟随全球市场崩盘大幅下跌,之后的市场指数沉寂了很多年,现在上证指数还没有超越2007年底的高点。但从结构上看,2009年开启的移动互联网时代,催生了无数新的大型企业,这些企业在A股市场有非常强劲的表现。2015年,A股因为内部的杠杆原因崩盘,上证指数当时创下的5178点现在也还没有超越,但再从结构上看,又有那么多优秀的企业在崩盘之后走出了令人惊艳的走势。中国是一个大国,人口大国,经济大国,地理大国。我们要从宏观上来认识社会经济形势,对具体投资而言,更重要的是从结构上分析时代赋予的机遇。中国这样的大国,机会是层出不穷的,对此我们有很强的信心。

于翼资产:

随着海外疫情的发展,市场对经济前景的担忧日益加重,叠加原油价格的暴跌,给整个权益市场包括商品市场都带来极大的负面情绪影响。我们认为未来的一个月,资本市场仍然具备一定的不确定性。虽然我们国内的疫情已经日渐尾声,但海外疫情是否可控将对外需带来一定的下行压力,进而影响国内的经济活动。另外,随着复工的推进,关于内需恢复的程度还需要进一步观察;投资方面,政策刺激的力度和方向是目前市场的分歧,也对相关板块的投资机会产生影响。

过去的两周是罕见的极端情况,美股连续出现熔断,欧洲连续暴跌超过3成,也是历史未见。我们不会因为这种极端状况而改变我们的投资策略,并认为在三千点以下的位置丢掉筹码,从长期来看并不是一个明智选择。

纯达基金:

海外市场尚处于疫情加速上升期,又遇到原油价格暴跌的这只黑天鹅,恐慌情绪加剧,导致了全球市场的风险传导,而国内市场由于疫情控制得当和基本面受损相对较小保持了一定的韧性,但波动幅度明显加大,反映外围市场的扰动依然剧烈。

全球的疫情暂未迎来拐点,但各国已逐步采取了更为严厉的防控措施,未来或有向好的迹象,不过短期由于各国重视程度不够和管理的松动,确诊病例的爬坡或难以结束;国内企业复工率有序提高,且国常会定调全年以稳就业作为重中之重,即将出台普惠金融及定向降准的措施,在全球央行纷纷采取宽松的货币政策环境下,国内货币政策边际宽松可期;虽然上周A股外资大幅流出,但并不是从基本面方面的考虑,更多是与全球配置基金的去杠杆有关系。此外,3月23日富时罗素将中国A股的纳入因子由15%提升至25%,跟踪相关指数的被动资金也会增加对A股的配置。

目前来看全球资本市场波动较大,A股独立行情较困难,不过韧性好于外围,市场短期或继续震荡,可控制仓位参与短线反弹,对于具有中期成长逻辑的科技股逢低布局,可继续配置新旧基建。

成恩资本:

上周除股市外,传统避险大类资产都出现巨幅下挫,反而美元指数在回撤后迅速回到前期高点,这说明美元体系是当前世界公认的硬通货,其它资产价值相对贬值趋势明显,短期全球疫情未出现好转前,仍需警惕大类资产及资本市场的贬值情况延续。

其次,央行公布2月货币数据,1月末,本外币贷款余额161.93万亿元,存款201.2万亿,贷存比高达80.5%,而13年“钱荒”时期的商业存贷比为70.6%,存贷比越高表明银行流动性越差,这表明虽然上层不断制定流动性宽松政策,但资金传导机制问题的后续解决措施还需完善。

操作策略上,在上证指数未带量突破3050-3030压力带前,以控仓为主,维持5成仓左右应对市场震荡;当市场出现缩量下跌时,则应轻仓控制在3成以下。

021-61406392

021-61406392