互联网非车险反转路径:近6年复合增长率高达90.8%

摘要 经历上升发展-下滑萎缩-调整回暖,互联网财险市场6年来收获保费逾3800亿元。根据中国保险行业协会于近日发布的《2014-2019年互联网财险市场分析报告》(下称《报告》)称,截至2019年,共计70余家保险公司开展互联网财产保险业务,6年保费收入总计3803.84亿元。其中,2019年,互联网财产

经历上升发展-下滑萎缩-调整回暖,互联网财险市场6年来收获保费逾3800亿元。

根据中国保险行业协会于近日发布的《2014-2019年互联网财险市场分析报告》(下称《报告》)称,截至2019年,共计70余家保险公司开展互联网财产保险业务,6年保费收入总计3803.84亿元。

其中,2019年,互联网财产保险保费收入838.62亿元,同比增长20.6%,高出财产保险市场同期增长率近10个百分点。

值得一提的是,2019年下半年,互联网车险和非车险业务占比差距不断增大,互联网非车险业务突破50%后持续走高,直至年底业务占比高达67.26%,这也是2019年互联网财产保险市场的最大特点。

第三方网络平台业务占比超四成

互联网财产保险的发展不仅促使开发了更为丰富的产品线,而且推动构建了多样化的销售渠道。

《报告》指出,目前互联网财产保险渠道主要包括保险公司PC官网、保险公司自营移动端和第三方(包括第三方网络平台、保险专业中介机构,下同)。

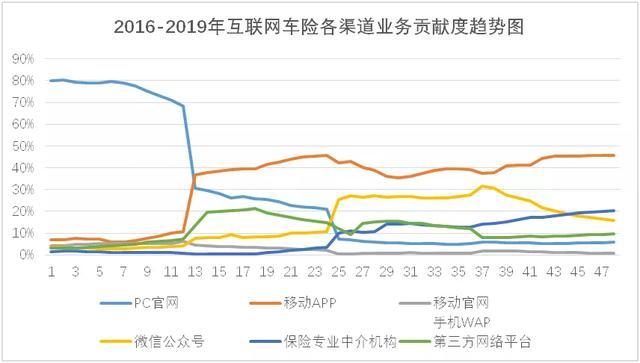

从总体走势看,第三方业务超过保险公司自营平台(指保险公司PC官网和保险公司自营移动端)业务。《报告》显示,保险公司自营平台业务占比不断下滑,2018年4月首次被第三方超过。2019年,第三方业务占比上升到68.89%,其中第三方网络平台占45.78%,保险专业中介机构占23.11%。保险公司自营平台业务下跌,主要由于PC官网互联网车险业务断崖式下跌造成自营平台快速持续下跌。

互联网财产保险业务各渠道销售的主要险种也不尽相同。

其中,保险公司PC官网以车险为主,但随着车险业务的萎缩,消费者移动互联网行为方式的崛起,官网的优势暂不复存在;保险公司自营移动端(APP和微信公众号)的主要销售险种同样为车险,占比均在95%以上;保险专业中介机构主要销售险种则为意外健康险和车险,两者合计90%左右。2019年,两者分别占62.44%和28.95%。

第三方网络平台险种最为丰富。信用保证险、意外健康险和其他险种(主要指退货运费险)业务量较大,2019年,信用保证险占28.91%,意外健康险占27.46%,其他险种(主要指退货运费险)占26.46%。

传统险企占据互联网车险经营优势

“互联网车险业务发展趋缓并持续走低。”《报告》显示,2015年,互联网财产保险迎来蓬勃发展时期,全年互联网财产保险保费收入768.36亿元,其中互联网车险业务为716.08亿元,同期增长率48.16%,业务占比高达93.2%。

2016年至2017年是互联网车险业务持续下滑的两年。

2018年,市场主体主动探索互联网车险业务发展新模式,互联网车险业务有回暖现象,实现了短暂的恢复性增长。

2019年,互联网车险业务保费收入为274.52亿元,同期负增长25.55%。同时,互联网车险业务占比于年初跌破50%后持续走低,直至年底仅为32.74%。

从渠道来源来看,以移动APP、微信为代表的保险公司自营移动端迅速崛起,成为支撑互联网车险业务发展新的业务增长点,2016年至2019年,业务贡献度从14.68%迅速提高到62.43%。其中,移动APP贡献度从6.97%提升至45.71%,微信贡献度从3.63%提升至2018年的峰值31.59%,2019年下降至15.88%。

《报告》认为,互联网车险业务发展与商业车险改革时间推动点密切关联。自2015年6月开始,随着商业车险改革的推进,互联网车险产品(车险电销专用产品)演变为渠道系数,过去的电商价格优势不再独享,各公司可以在一定范围内自主制定渠道定价策略,形成互联网车险业务回流传统渠道的客观局面,互联网车险业务受到较大冲击。

2017年7月,原中国保监会印发《关于整治机动车辆保险市场乱象的通知》(又称“174号文”),其中对保险公司与第三方网络平台合作车险业务提出了合规性管控要求,对互联网车险业务形成强力冲击,从根本上改变了互联网车险的发展生态。

另外,相较于专业互联网保险公司,传统保险公司在互联网车险经营中占据比较优势。《报告》解释称,由于车险是重落地服务的保险产品,加上互联网车险业务存在渠道转换的客观原因,因此在线下销售占据优势的传统车险经营公司,在互联网车险经营中占据着比较优势。

《报告》显示,2014年至2019年,众安保险、安心财险、泰康在线、易安财险四家专业互联网保险公司共计保费收入574.03亿元,仅占互联网财产保险市场的15.09%;2019年,上述四家专业互联网保险公司共计保费收入235.27亿元,占互联网财产保险市场的28.05%。

《报告》还指出,目前互联网车险更多体现了渠道销售的属性,是一种线下向线上的渠道转换过程,不具有场景化等互联网特征。互联网时代的车险发展应有三个趋势,包括多元化的产品体系、科技驱动和全新模式及未来在数据联盟、车生态上的布局。

互联网非车险呈快速增长态势

根据保险业协会数据监测,2014年至2019年,互联网非车险业务年复合增长率高达90.8%,呈现明显的快速增长态势。2019年,互联网非车险保费收入为564.09亿元,业务占比高达67.26%,同期增长率为72.69%。随着互联网非车险业务的快速增长,业务渗透率(指互联网非车险业务保费收入与全渠道非车险业务保费收入的比值)呈现明显的上升优势,2016年为4.29%,2019年上升至11.72%。

《报告》称,互联网非车险保持高速增长态势有两个原因:一是随着互联网行业的快速成长,互联网业态日益多元,为互联网保险的发展提供了更丰富的场景和需求,促进了保险产品的创新和业务量的增长。二是随着大数据、云计算、区块链和人工智能等新技术的飞速发展,推动传统产品的互联网化,同时为互联网非车险场景化产品创新、精准营销、优化服务提供了强有力的技术支持。

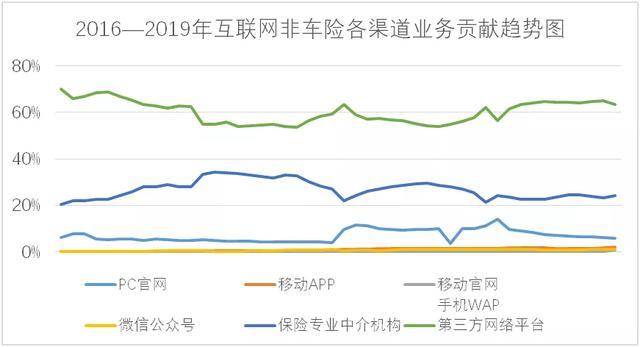

互联网非车险业务渠道来源以第三方为主,其中首要为第三方网络平台,其次为保险专业中介机构;保险公司自营平台的互联网非车险业务量较小。数据显示,2019年,互联网非车险累计保费收入564.09亿元,其中第三方网络平台互联网非车险保费收入357.17亿元,业务贡献度为63.32%,保险专业中介机构互联网非车险保费收入137.73亿元,贡献度为24.42%;而保险公司PC官网互联网非车险保费收入33.79亿元,贡献度为5.99%,保险公司自营移动端互联网非车险保费收入为24.01亿元,贡献度仅为4.26%。

据《报告》分析,互联网非车险保险产品的高频、小额和场景化特征,需要跨界、平台、流量和大数据等互联网特征来支撑,这正是与第三方合作过程中所具有的特点。

互联网非车险市场中,四家专业互联网保险公司以及国泰产险凭借公司技术力量的投入优势、股东资源优势、场景化保险产品创新优势等,业务发展较快。2019年,上述五家保险公司的互联网非车险保单数量高达220.34亿单,占互联网非车险总保单数量的78.13%;互联网非车险保费收入252.08亿元,占互联网非车险总保费收入的44.69%。

《报告》表示,2020年初新冠肺炎突袭,短期对保险行业带来一定冲击。但长远来看,疫情将加速驱动行业线上业务运营优化、探索线上化业务模式转变,互联网保险趋势长期向好。

021-61406392

021-61406392