速看!你买的重疾险 输给了市面上70%的产品

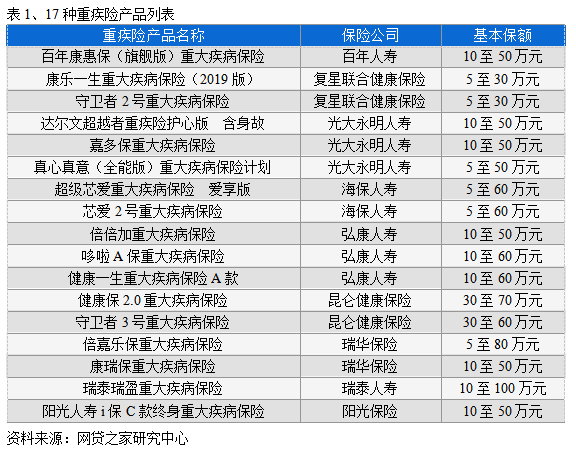

摘要 重疾险作为保险行业最为重要的一类保险产品,对于可能出现的重大疾病带来的经济风险的对冲,当被保险人因为重大疾病需要资金时可以做到保障。通过对市面上知名重疾险产品进行筛选,最终选取17种产品为分析样本,如下表1所示。下文主要对这17种产品信息从12个指标维度进行解析,展示主流重疾险产品的画像。1、基本保

重疾险作为保险行业最为重要的一类保险产品,对于可能出现的重大疾病带来的经济风险的对冲,当被保险人因为重大疾病需要资金时可以做到保障。通过对市面上知名重疾险产品进行筛选,最终选取17种产品为分析样本,如下表1所示。下文主要对这17种产品信息从12个指标维度进行解析,展示主流重疾险产品的画像。

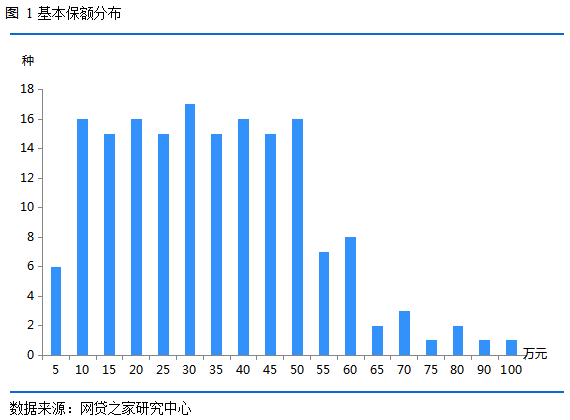

1、 基本保额

基本保额是保险公司在进行保险金赔付的基准金额,对于购买重疾险产品,确定保额属于首要考虑的要素。如下图1所示,基本保额从5万元至50万元区间的产品种类最多,5万元及50万元以上的产品种类相对较少。重疾险作为保障性保险,一般需要将基本额度做高,但是目前样本产品展示出的数据却显示基本以50万元及以下基本保额为主,出现这一现象,主要由以下原因组成:对于30周岁以上的人士,重疾险50万元的基本保额年度保费多超过5000元,而这让不少人心生犹豫,因此给予相对较低保额的选择,经济压力减轻的同时,也能提前获得保障,重疾险可以进行保单的保额进行叠加,后期当经济条件允许后可以追加保额。

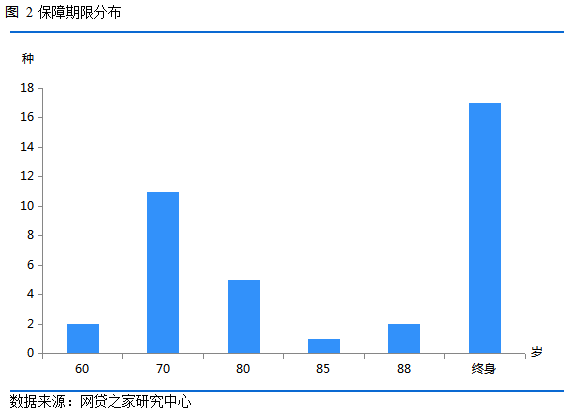

2、 保障期限

保险的保障期限代表了保险责任从开始到结束的时间,是保费定价的重要根据之一。(注:数据统计中由于一款保险产品可能会给予保障至70岁或者终身2种产品选择,因此会对于该款产品保障期限计入2次。)

如下图2所示,有17种产品的保障期限为终身,这也就表明所有样本产品的保障期限均有终身这一选项。对于选择终身的保障期限,被保险人需要支付相对高额的承保费用、当然可以在高龄阶段容易出险的时候能获得保障,对于保险公司获得收入的同时则将承担相应的义务。保障期限为终身外,保障期限至70岁的产品数量为11种,可见样本重疾险的产品反映的产品保障期限最多为终身和70岁,而这也反映了重疾险产品保障期限的主流设计方向。除了保障期限至70岁和终身外,保障期限至80岁、60岁、88岁和85岁的产品数量紧随其后。

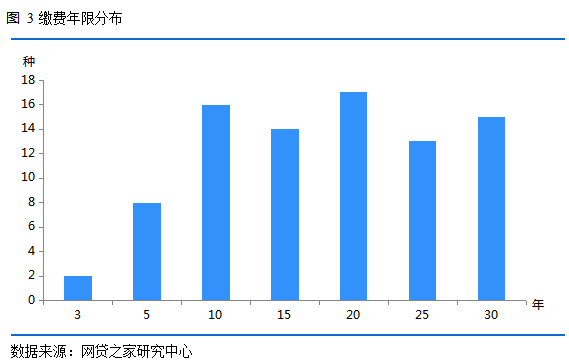

3、 缴费年限

如下图3所示,缴费年限从3年至30年不等,样本保险产品中没有缴费年限趸交(一次性缴清)的选项,其中10年、20年和30年的缴费期限最多。对于投保人,一般选择缴费期限更多的是选择长期的缴费期限,原因有2点:1、表面上看长期缴费期限的累计缴费额高于趸交的缴费金额,我们将其中的差值称为额外支付的金额,实际计算可以发现额外支付的金额或许远低于个人理财的收益;2、投保人豁免或者保险人豁免的条件激发后,将不用再缴纳剩余保费,而这对于拉长缴费期限的用户更为有利。

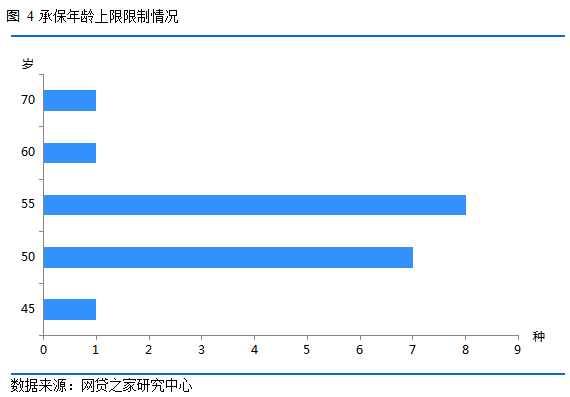

4、 承保年龄限制

承保年龄是指保险合同规定的符合投保年龄限制的年龄段,一般有承保年龄下限限制和承保年龄上限限制。承保年龄下限限制一般为1个月,而承保年龄上限跨度较大。如下图4所示,可以发现承保年龄上限为50岁、55岁的产品种类最多,主要原因在于重疾险对于健康具有较高的要求,55岁以上随着年龄的增大,疾病出现的概率出现大幅度的增长。

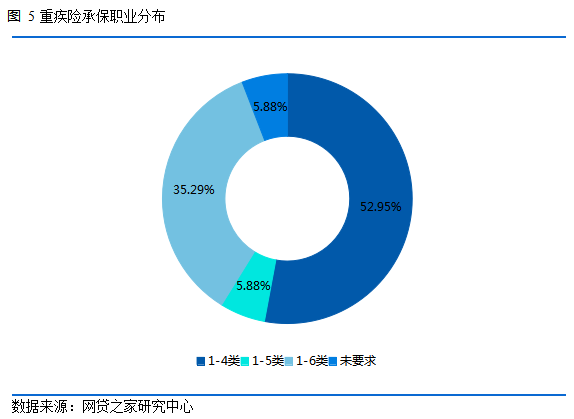

5、 承保职业

保险中将职业按照风险高低分为7大类,类别越低(1类)风险越低,反之(7类)风险最高为拒保职业,对于被保险人假如不满足对应的职业要求将无法购买保险。

如下图5所示,数据结果显示承保职业1-4类的比例最高,达到52.95%;承保职业1-6类的比例仅次于1-4类的比例,为35.29%;1-5类和不作职业要求的比例均为5.88%。可见重疾险对职业要求并没有那么严格,大部分职业都是可以购买的,相比于意外险多以1-3类甚至于1-2类为主的结果,意外险对承保职业要求相对就比较严格。

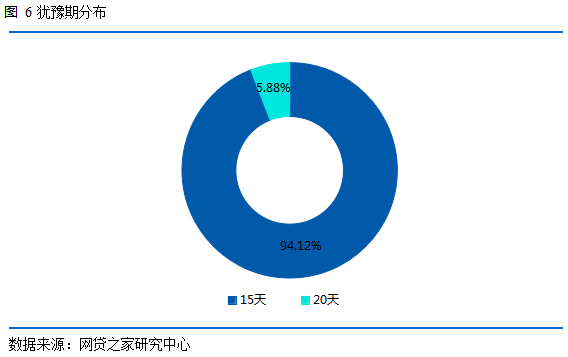

6、 犹豫期

“犹豫期”是指投保人在收到保险合同的多少天内,如不同意保险合同内容,可将合同退还保险人并申请撤消,而这个多少天即是犹豫期。如图6所示,样本数据显示犹豫期多为15天,只有极少部分产品的犹豫期为20天。

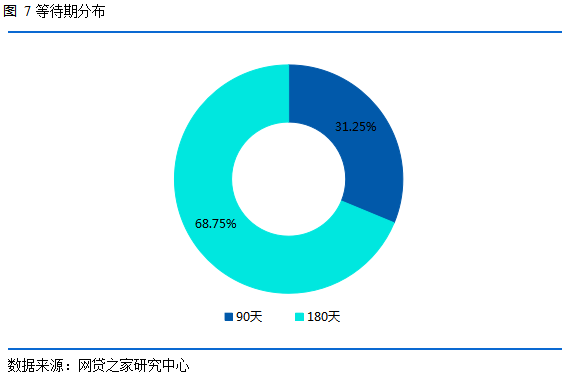

7、 等待期

等待期的作用主要是防止带病购买重疾险,如果等待期内发生疾病,则该份保单终止,保险公司退还已经缴纳的保费。并非所有重疾险产品的等待期都是一样的,如下图7所示,根据样本数据的统计结果显示,等待期仅有90天和180天,其中等待期90天的比例为31.25%,等待期180天的比例为68.75%,可见等待期180天更为主流。

8、 重疾额外赔付比例

重疾额外赔付比例是指被保险人在保单生效后的一定期限内,一旦出险将给予被保险人除了基本保额外,另外给予一定额外赔付比例的产品设计。如下图8所示,对于样本保险产品的统计结果,可以发现不给予额外赔付的仍占多数,给予额外赔付的产品赔付比例仍然千差万别,从10%至50%均有,仍有产品对重疾额外赔付限定在某些特定的重疾内。

9、 中、轻症赔付比例

目前越来越多的重疾险产品为了满足客户的需求,增加了中症和轻症的赔付保障,可以说是产品创新。如下图9所示,中症赔付比例主流为基本保额的50%,小部分产品中症赔付比例为60%,另外有部分产品存在2次赔付的情况,赔付比例按照先后为50%和60%。

如下图10所示,轻症赔付比例从25%至50%不等,其中尤以30%的赔付比例为主流赔付比例。部分轻症有多次赔付,例如30%/35%/40%则表明改产品赔付三次,存在首次赔付30%、第二次赔付35%、第三次赔付40%的情况。

10、各症状赔付次数

如下图11所示,样本数据结果显示重症赔付以1次为主,部分产品设计更为丰富给予多次赔付,目前最多重疾赔付次数达到6次。再看中症赔付,目前仍有多款重疾险没有中症赔付,对于有中症赔付的保险产品,主流中症赔付次数为2次,目前最多中症赔付次数为5次。而轻症的赔付情况,从1次至5次不等,其中以3次轻症赔付为主。

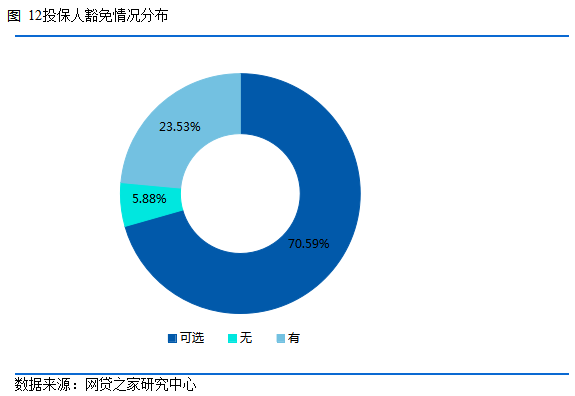

11、投保人豁免情况

投保人保费豁免是指投保人因为身故、残疾、重疾等等原因,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。根据样本产品的数据统计结果显示,目前70.59%的产品投保人豁免为可选项,表示大多数重疾险产品投保人豁免并非保单原始保障责任。23.53%的产品将投保人豁免直接加入保单原始保障责任中,仅有5.88%的重疾产品没有投保人豁免选项。

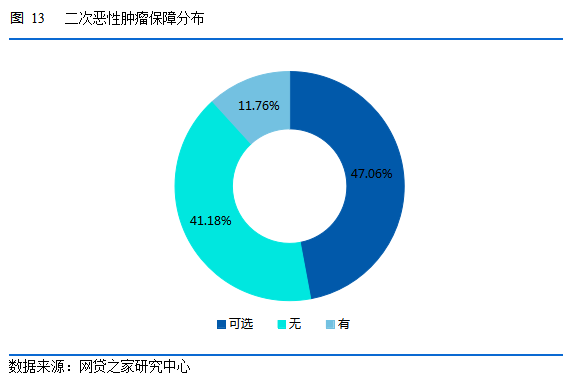

12、二次恶性肿瘤保障

二次恶性肿瘤保障是指首次确诊癌症若干年后(一般为3年),如果相同类型癌症再次复发,将按照保险产品设计再次给予基本保额赔付。从样本重疾险产品的数据统计结果看,目前47.06%的产品将二次恶性肿瘤保障作为可选项,有11.76%的产品在原保单中直接加入二次恶性肿瘤保障,此外仍有41.18%的产品并没有将二次恶性肿瘤保障加入产品设计中。

021-61406392

021-61406392