第一次买重疾险,我该关注哪些点?

摘要 有个营销广告我一直觉得很霸气:【在你需要钱的时候,你的亲戚朋友能给你5百?5千?还是5万? 但是我们,能给你50万!——XX贷款公司】第一次看到这个理念时,就深深的印在了我的脑海里,堪称经典。生活中需要50万的时候,不外乎创业?买房?重病?创业,可以先做原始积累,一步步来;买房,可以找个同甘共

有个营销广告我一直觉得很霸气:

【在你需要钱的时候,你的亲戚朋友能给你5百?5千?还是5万?

但是我们,能给你50万!——XX贷款公司】

第一次看到这个理念时,就深深的印在了我的脑海里,堪称经典。

生活中需要50万的时候,不外乎创业?买房?重病?

创业,可以先做原始积累,一步步来;

买房,可以找个同甘共苦的另一半,一起奋斗;

重病?死神不等人啊?要多少给多少,哪儿有讲价的空间。

火烧眉毛了再去借?能不能借到是一回事

借来的钱不用还啊?!!

所以,聪明人的做法,不是发生了去找亲戚朋友、贷款公司

而是做好风险控制,去找了重疾险。

像种树一样,先给他浇水施肥。

闲时,安心乘凉,用时,整棵树都是你的!

看到这里你就想去找他啦?

不着急

知己知彼百战不殆

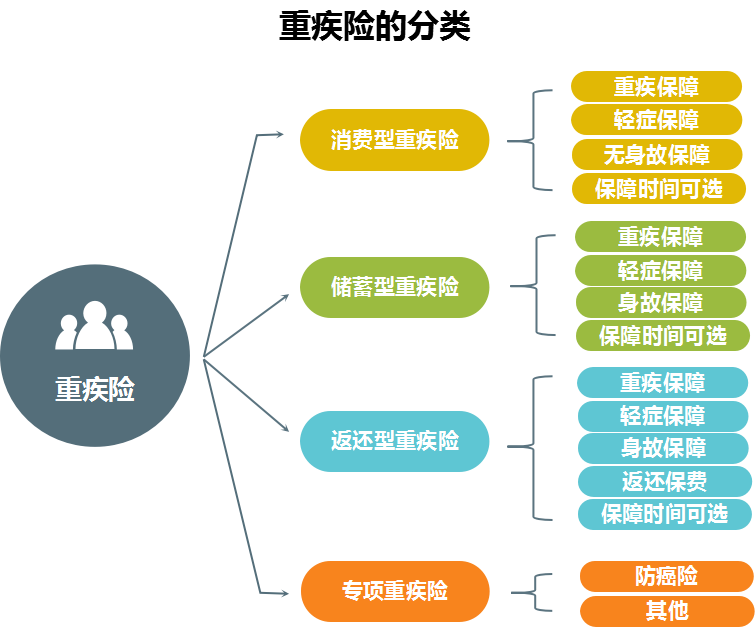

一、重大疾病保险种类有哪些?

1、 消费型重疾险:纯重疾,保障内容为几十或上百种的轻症、重疾,无身故责任。保障期结束后,没有发生理赔,保费也拿不回来。

保障期间可选择,可按年保,也可保终身。

消费型的保费较便宜,同类产品相对比,杠杆更高。

2、 储蓄型重疾险:保重疾,同时含有赔付保额的身故责任。保障期间内被保人未患重疾,自然身故,受益人也能获得保额。

常见形态为重疾+终身寿,具有财富传承的功用。

保费,相对较贵。

3、 返还型重疾险:保重疾,同时带有保费返还责任和赔付保额的身故责任。被保险人生存至某一年龄(比如70岁或80岁),返还所交保费,保障继续有效。保障期内被保险人自然身故,也能获赔保额。或者定期重疾,是保至XX岁,到期返还保费。

保费,一个字,更贵!

4、 专项重疾险:仅保障一种重疾。比如防癌险,仅保障恶性肿瘤和原位癌。健康告知相对宽松,适合年龄较大的消费者。

责任少,保费便宜。但年龄越大,重疾发病率越高,所以70岁以上的老人费率稍贵。

指南:

从性价比上看,还是消费型划算。

咋一看,返还型的不错,有了保障,没有用到还能拿回保费,其实啊,羊毛都是出在羊身上。同样的保障,返还型多的那些保费,自己拿在手里理个财,收益都比返还的高。

保险我们提供足够的保障就够了。有了“手表”,还要啥“自行车”。

二、保障的重疾种类有哪些?

保监会的相关规定:重疾保险必须涵盖以下6种重大疾病。

1、恶性肿瘤

2、急性心肌梗塞

3、脑中风后遗症

4、重大器官移植术或造血干细胞移植术

5、冠状动脉搭桥术

6、终末期肾病。

市面上所有的重疾险产品都包含且必须包含上述六种重疾。

此外,保监会也对25种重大疾病给予过统一定义。

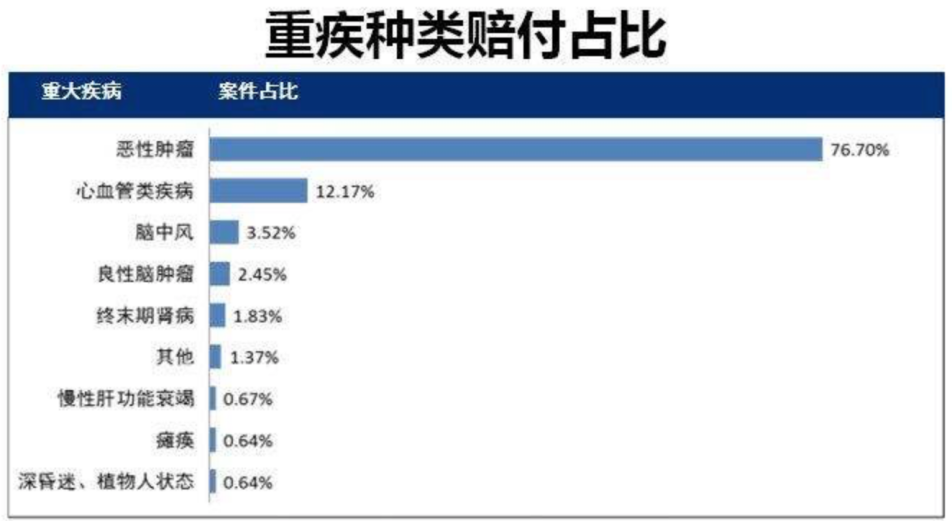

根据保险公司的理赔数据显示:发病率最高的就是恶性肿瘤,约占76%;心血管类疾病,约占12%;中风,约占4%。而这25种最高发的重大疾病就能占到保险理赔的 95%以上。

2015年我国居民死亡率的病种数据显示,排行第一是恶性肿瘤,占比是26.44%;第二是心脏病占比是21.98%;第三是脑血管病占比是20.63%;合计是69.05%。

差不多七成是恶性肿瘤、心脏病和脑血管病。

数据来源《中国卫生和计划生育统计年鉴2015》

指南:

从理赔数据来看,恶性肿瘤是最主要的重大疾病,发生率占70%-80%,六种必保疾病加起来,占重疾发生率的95%以上。

市面上很多产品的种类虚高,达一两百种。看起来保障更加全面,但是水分很大。拆分病种或者用从未听过的疾病凑数。

所以为疾病种类而多付出去的保费,性价比是较低的。

不管产品的疾病种类是50种还是70种亦或是上百种,都不必太过纠结。只要看监管定义的这25种高发病症是否包含在内,基本上就能满足保障需求了。

三、重疾险的保额该选多少?

重大疾病保险的本质是向不幸罹患了重疾的被保险人提供经济帮助,降低因为生病增加的经济压力,对家庭财务造成的巨大伤害。

补偿因病无法工作的收入损失。而且在前期的治疗结束后,还涉及未来3-5年的康复治疗费、营养费、护工费等。

所以,重疾保额不应该低于个人3-5年的年收入,或者家庭3-5年的总支出。

在经济允许的情况下,重疾保额最好不低于50万,当下很多重疾后续的吃药、康复费用都超过30万,随着技术的发展,效果更好的药品可能越来越贵。并且还要额外考虑通货膨胀的因素。如果条件比较宽裕,可以考虑更高的保额,这样能保证患病期间个人和家庭一定程度上的生活水平。

四、重疾险该啥时候买?

重疾险最好的购买时间,除了刚出生,就是现在。

1、 重疾发病年轻化:统计显示,都市白领人群中,代谢紊乱、疲劳、失眠等亚健康比例高达76%。

31岁至60岁已成为重疾高发年龄段,其中心肌梗塞、恶性肿瘤、脑中风的发病率逐年上升,发病人群出现年轻化趋势。

2、 越早买越便宜:投保人年龄越小,身体状况越好,短期出现疾病概率越小,保费也就相应越低。而随着年龄的增加,保费会越来越高。

例如:40岁的保费可能是20岁的1.5甚至2倍,而享受保障的年限反而短了;

3、 核保更易过:越年轻,身体越健康,更容易通过核保。年纪大了,身体没年轻时好,可能会被拒保。

五、重疾险购买渠道如何选?

常见的购买渠道有:

1、保险代理人:目前来说仍然是最常见的购买渠道,就是直接隶属于某保险公司的销售人员。

优势:可当面细致的讲解保险

劣势:提供产品选择单一,局限于服务公司的产品。从业门槛很低,竞争激烈,所以队伍良莠不齐。销售误导的情况层出不穷。

2、中介公司:是代理销售保险产品的第三方平台,也通过代理人接触客户,可以销售多家公司的产品。

优势:代理多方产品,可以给消费者推荐更多的方案

劣势:因为也是代理人服务,所以也会存在个别销售人员素质的问题

3、电话销售:这个不多解释,相信大家都有感触。谁每天不会接到几个推销电话?

4、互联网销售平台:随着互联网的兴起,网络保险平台也是越来越多了。有人会觉得网络保险不靠谱,其实不必担心,销售的产品都是保险公司的,大家可以通过官网电话进行查询。

优势:信息透明化,不局限于一家公司的产品,可货比三家、更加方便直观,产品相对物美价廉。而线上咨询一般都是针对问题专业解答而非推销。

劣势:某些险种的投被保人的选择会受限,比如只能本人购买,或只能父母给孩子投保。

以上购买渠道,各有特色,都可以放心购买,最后承保的都是保险公司,而不是这些人或平台。

知识点补充:

《保险法》第八十九条规定,经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。

所以不必过于纠结品牌问题,无论是什么品牌的保险产品,被保险人的合法权益最终都会依法受到国家的维护。所以主要还是看产品的责任是否能满足个人的需求。

六、这个事项很重要:如实告知如实填写!

购买重疾险险时,会要求你进行相关的健康告知,问题相对较多。

对于这些问题,小毛病,比如感冒发烧,可以忽略不填。

但是,如果有对身体较大影响的疾病,如高血压、糖尿病等,都得如实告知。

是否能顺利承保,交给保险公司去判断。不要抱有侥幸心理。因为理赔的时候保险公司都会进行调查,他们有相应的权限查到药品购买记录、住院记录等。

你现在的不如实告知,很可能成为最后无法理赔的原因。

不是保险的事,但我也要敲黑板划重点:社保卡揣好咯!

自己的社保卡,一定要捂好,如果是给家人买药(感冒药等常见药除外),或者挂号,通通不行。这不是大不大方,有没有爱的问题。这是牵扯到你可能一辈子没法购买保险的问题。

比如,社保卡借给二姑挂了个肿瘤科,那么你基本上就与保险绝缘了。保险公司有权限查到使用记录,你也无法证明是卡借给了别人。

所以,银行卡可以借给别人刷,但社保卡一定要捂好!

021-61406392

021-61406392