众安财报,我看到的几个“大坑”

摘要 这两天,全球市场主要有两件大事:一件大事,就是美股市场,上蹿下跳,害的全球市场都不安宁;另一件大事,就是国内上市公司的财报季。很显然,相对于海外市场,国内上市公司的财报,更能引发观察君的兴趣,尤其是各个行业的龙头企业,尽管数据经过多层粉饰包装,但还是能看出一些有趣的东西。今天,观察君就和大家聊聊,众

这两天,全球市场主要有两件大事:一件大事,就是美股市场,上蹿下跳,害的全球市场都不安宁;另一件大事,就是国内上市公司的财报季。

很显然,相对于海外市场,国内上市公司的财报,更能引发观察君的兴趣,尤其是各个行业的龙头企业,尽管数据经过多层粉饰包装,但还是能看出一些有趣的东西。

今天,观察君就和大家聊聊,众安,业内首家互联网保险公司,自从诞生之日,他受到的关注,就格外的多。当然,这也是因为,和他的出身有关,毕竟是“三马”携手打造的平台,也是含着金钥匙出生的主儿。

他也是刚刚发布了,2019年全年财报,恭喜的话儿就不多说了,财报数据还是挺好的。但是,观察君今天要说的,是几个表现不好的数据,或者,对于众安来说,财报里的几个烧钱“大坑”。

(1) 第一个“坑”:保险

对于众安来说,作为一家持牌保险公司,尽管是互联网保险,但也是业内首家呀,保险业务的占比,自然是重中之重。整体数据看上去,还算过得去,不过拆解一下,还是有问题。

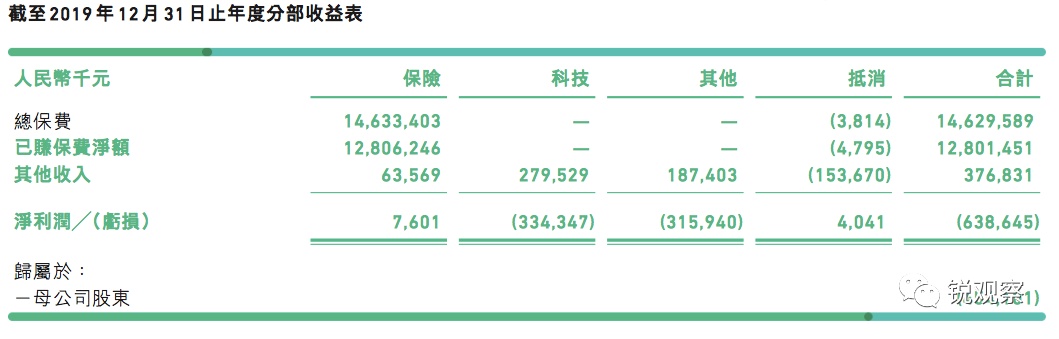

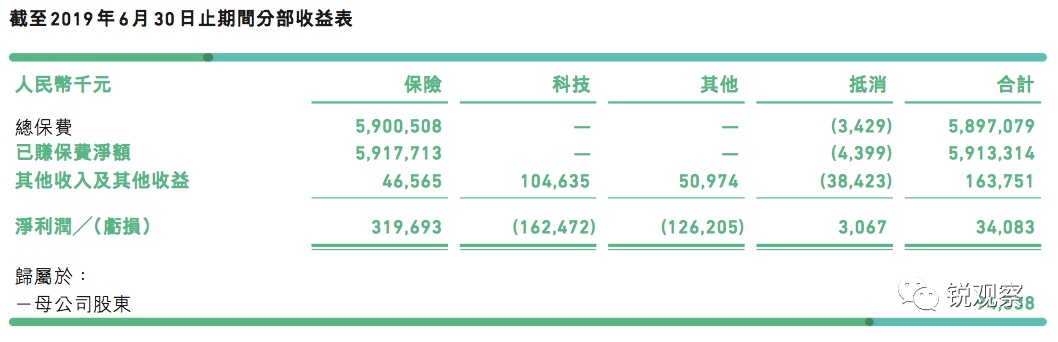

从全年数据来看,众安2019年,归属于母公司的净利润为-4.54亿元,而在上半年,这一数据为盈利9454万元。一反一正,肯定是下半年业务出现问题。

那么,问题出在哪里?还是要看财报了。

就从财报来看,保险业务板块,上半年盈利3.2亿元,而到了年底,这一数据发生戏剧性变化,竟然仅为760万元。

相信你的数学就是再差,也能算出,这两个数据的巨大差距。换句话说,众安的保险业务板块,下半年出现了超过3亿元的亏损。

毫无疑问,这个大坑,一下就吞噬了当年的大部分利润。由此不难看出,众安去年下半年的保险业务,做的并不好。

(2) 第二个“坑”:科技

作为一家互联网公司,天生俱来的线上细胞,直接决定了众安一大特色,就是对科技业务的倚重,肯定要比传统保险公司高很多。事实上,也的确如此。

就从全年收益来看,尽管保险业务出现760万元的全年盈利,但科技业务全年分别亏损3.34亿,成为全年亏损的绝对大头。

而在上半年,科技业务板块,同期亏损分为1.62亿,亏损势头一直在全年延续,不过相对比较平稳。

不过,从财报来看,众安的科技板块,亮点不少:

保险科技输出覆盖海内外市场,科技输出收入2.697亿元,同比上升139.9%;

系统产品服务36家保险行业客户;

与Sompo、Income、Grab共同为用户提供按需型、定制化的保险产品,Grab生态产生超过500万张保单;

2019年12月虚拟银行率先启动试营业,以“用户共创”模式,来打造银行产品。

很可惜,这些科技亮点,也未能掩盖科技板块亏钱这个“坑”。

(3) 第三个“坑”:虚拟银行

本来,其它业务并未引起观察君的兴趣,但看到其亏损金额后,好奇心趋势,还是决定研究一下。

根据财报,其他业务包括,除了保险、科技板块以外的实体,例如保险经纪、生命科技,以及虚拟银行。其中,虚拟银行是将金融科技与银行业务融合,于中国香港经营虚拟银行业务,该业务于2019年末尚处于试营业阶段。

资料显示,2019年3月27日,众安获得了中国香港金融管理局颁发的首批 “虚拟银行”牌照。作为非银行背景申请者,获发“虚拟银行”牌照,是对众安在金融科技能力方面的认可,2019年12月18日,众安银行率先启动试业,成为香港第一家试运营的虚拟银行。

当然,因为没有具体详细的数据,只能说,众安银行还在前期投入阶段,产生较大费用也在情理之中,不过后续经营效果值得关注。

(4) 第四个“坑”:消费金融

财报显示,众安全年赔付率67.4%,相比 2018年上升7.5个百分点。

对此,众安解释,2019年的赔付率同比有所上升,主要还是消费金融全行业风险上升的影响:

2019年宏观经济增长面临下行压力,消费金融全行业的风险持续上升,导致金融生态赔付率同比上升24.7 个百分点。2019年,众安保险的消费金融赔付率高达97%;而2019年上半年、2018年全年该数据分别为78%、72.3%。

对此,众安保持以审慎的态度发展消费金融业务,并且缩减了消费金融的业务规模,尤其是在与互联网金融平台合作时大幅提高了准入门坎,以控制宏观经济下行带来的逾期风险,截至2019年末消费金融生态所承保的在贷余额同比下降约22%(2019 年12月31日: 人 民 币256亿 元;2018年12月31 日:人民币328亿元)。

从赔付率来看,众安的消费金融业务风险却在迅速提高。

本文首发于微信公众号:锐观察。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392