睿远基金陈光明:现在是可以乐观一点的时候

摘要 来源:睿远基金根据睿远基金总经理陈光明先生内部交流整理近期,新冠病毒感染的肺炎疫情在全球持续扩散蔓延。截至3月23日,海外150多个国家和地区,累计确诊病例超过35万人,人们正在遭受的痛苦、疾病和恐惧,令人痛心;30多个国家宣布进入紧急状态,经济被按下了“暂停键”,疫情之后对社会经济的影响需要些时间

来源:睿远基金

根据睿远基金总经理陈光明先生内部交流整理

近期,新冠病毒感染的肺炎疫情在全球持续扩散蔓延。截至3月23日,海外150多个国家和地区,累计确诊病例超过35万人,人们正在遭受的痛苦、疾病和恐惧,令人痛心;30多个国家宣布进入紧急状态,经济被按下了“暂停键”,疫情之后对社会经济的影响需要些时间才能恢复。

受此影响,国际金融市场经历剧烈震荡,美股两周内四次熔断,主要股指跌幅超过30%,全球主要股市严重下挫,市场恐慌情绪蔓延。

站在这样一个充满挑战的时点,谈未来应对是一件不易的事。我们不妨回到投资的原点,比如投资收益来自哪里,股票的价值来源于什么,股票是怎么定价的;短期市场是否可以预测,为何要长期投资,这或许有利于帮助我们理清思路。对于市场,我们要始终保持敬畏,但同时也要对未来保持乐观,尤其在市场极度恐慌时可以更乐观一点。

01

股票价值来源于什么

股票的内在价值,来自于企业未来自由现金流的贴现。从这个维度讲,短期疫情的影响对于企业长期价值的影响不会很大,除非本次疫情未来年年如此,导致人们生活习惯发生巨变,不然其影响就是当年的自由现金流损失。

从市值损失的角度看,理论上从当前市值中减去今年预计的自由现金流损失即可。比如原来1000亿的市值,预计今年赚100亿自由现金流,如果由于疫情今年自由现金流归零,那合理的反应从是市值中扣掉100亿元,就是1000亿的市值变成900亿的市值。但是市场常常会按照100亿乘以对应估值扣减市值,即把短期的影响长期化,这种情况是不合理的,比如今年利润是零,甚至是负,这个公司价值不应该为零。

如果疫情是一次性的,其带来的损失就当作非经常性损益剔除,即在市值中直接扣除,如果明年以后大家生活一切恢复如常,那它的实际对内在价值的影响应该就是这样的。

所以这里要判断的是,本次疫情以后是非经常的,还是经常的。这对于价值影响的判断非常重要。

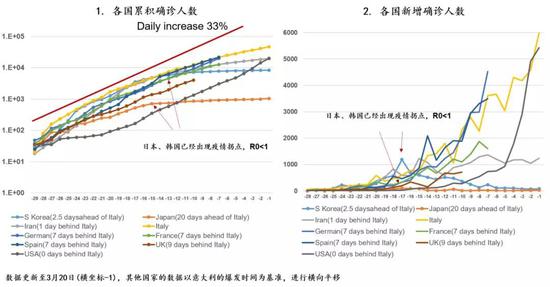

新冠病毒感染的肺炎疫情虽然来势汹汹、持续扩散蔓延,但从历史上任何一次疫情和中国抗击疫情的情况来看,它终将消失。

目前,全球范围内的疫情扩散,一定程度上是早期西方国家政府和民众普遍重视程度不足,认为距离疫情较为遥远,也无法想象确诊人数指数上升的现实,当确诊人数真的呈指数级上升时,恐慌情绪是非常强烈的。

从中国抗击疫情的效果和经验看,本此疫情虽然传染性强、扩散速度快,但只要民众和政府足够重视,认真面对,是完全有办法解决的,是完全可以战胜的。

就目前疫情在全球范围内的扩散速度,全球疫情持续时间可能比预期长,疫情完全结束后社会经济活动的恢复则需要更长的时间。

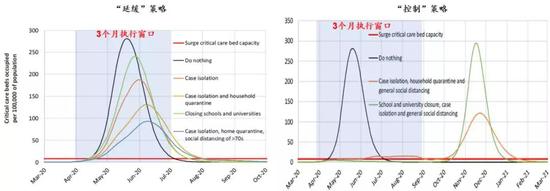

疫情期间,各国政府纷纷出台逆周期政策,有助于对冲疫情对短期经济的影响。其中,中国政府采取了一系列有力的金融、财政措施,降低疫情对经济的短期影响,特别是关注民生以及因疫情面临困难的中小企业,防止企业资金链断裂或出现连续经营困难,各地政府也根据当地具体情况不断推出措施,在防治疫情扩散的基础上鼓励企业加快复工复产,取得了较好的成效。未来我们相信一定会有更多促进内需、加大基建投资等逆周期政策。

近期,美国等西方国家出台了系列政策,比如美联储3月23日宣布将继续购买美国国债和抵押贷款支持证券以支持市场平稳运行,不设额度上限,相当于开放式的量化宽松政策。

随着各国高度重视疫情防控,逆周期政策的陆续出台,市场流动性最紧张的时候或许已经过去,虽然疫情之后经济、金融和社会可能还存在次生性灾难的风险。

中国控制疫情取得成效,归功于人民的集体主义精神、奉献精神,这样的精神也有助于在经济上取得成功,尤其是制造业。我们始终相信,优质企业持续创造价值的能力,有应对危机的能力,在危机中成长,穿越危机后优质企业的竞争优势一定会增强。对于投资而言,陪伴优秀企业,大概率有望获得较好的长期回报。

虽然疫情对于企业长期价值的影响相对有限,但现实中股价的波动又远远超过公司内在价值的变化。这里面的变化本质上是贴现率的变化或者说是风险溢价的变化。

风险溢价的变化过程是这样的,比如欧美投资人原来都认为没什么风险,甚至可能还特别乐观,风险贴现率非常低,所以它的估值很高。但突然来了一只“黑天鹅”,发现和大家预期不一样,风险溢价率,如果从3个点上升到7个点,如果原来无风险利率是一个点,贴现率从4个点变成8个点,相差了一倍,那么股价就可以跌一半。因此,股价的变化更多的是来自于风险溢价的变化,进而导致估值的变化,而估值的变化远大于内在价值的变化,当然公司内在价值也存在波动。

02

短期市场是否可以准确预测

对于短期市场变化的预测,大家普遍都会比较关心,比如,市场的“底”在那里?疫情会延续几个月,风险偏好怎么变化,利率会怎么走?等等。对于短期市场可以有自己的理解,但准确预测市场本身是非常困难的,超越绝大多数人的能力圈。

巴菲特旗下伯克希尔公司在找不到好的标的时,现金就越存越多,从2017年的不到600亿美元到2019年末的1280亿美金,期间三年道琼斯指数从20000点上涨至28000点,累计涨幅超过45%。近期美国市场罕见下跌中,巴菲特持续增持股票资产。我们无法准确预测市场的上涨,亦无法准确预测市场的下跌,但我们可以努力去控制自己的贪婪和恐惧。

就企业长期价值而言,如果说,其内在价值因为这次事件毁损不多,那么当股价调整远超过内在价值调整时,未来预期的潜在回报率显著上升,比如,原来是10个点的年化回报率,现在可能变成了15个点,以下跌的方式带来未来潜在回报率的必然上升。

但是我们该怎么看待这其中的变化呢?格雷厄姆说的“市场先生”非常形象。这背后问题的关键在于,企业的内在价值大部分时间不会随着公司股价而变化。即,投资人给出的定价和企业内在价值的关联度很低。如果拉长到几十年来看,企业的内在价值可能只有一个值,这个值可能是唯一的,只不过大家看它一会儿值100元,一会儿只值10元,这个值事前无法准确估测,它既不会随着市场价格的变化而变化,也不会随着我们预测价格的变化而发生变化。

预测市场是非常困难的,但人们总希望尽量去预测。现在欧美市场几乎没有几个人会准确预测到市场会在短短4周内出现30%以上的跌幅,而在去年11月的时候,就有投资人嘲笑巴菲特持有1200亿元美元现金,说这是牛市。

所有投资人都是普通人,至今没有看到有谁具备能够持续正确预测市场的能力。作为价值投资者,更多的是对风险回报比的权衡,对企业内在价值的专业评估;懂得在低的时候敢于坚定地下手,在高的时候敢于与众不同地放弃一些收益,更多地去看待风险;在市场高估的时候保持警惕,在风险展开、释放的时候更愿意积极地去看待未来。

我们难以对指数进行短期预测,更多的是看当前所处的位置,相对而言是否是风险更小、未来潜在回报更好;以及在另外某些更高的位置,相对而言是否是潜在回报更低、潜在风险更大。

内在价值的演绎只有一个值,或是一条线,但事实有无数种可能,而不同的可能有不同的概率。我们要完全遵循不同的概率和赔率,赔率是指潜在回报率,按这样去评估得出最应该去做的事情,避免犯错,尤其是避免永久性损失。

根据多年对市场的观察,基本上,百分之七八十的熊市都来自于市场本身,源于之前的过度贪婪以及后面的过度恐慌。如果说,市场是非常健康的,没有被超额定价,理论上就不太会有特别明显的下跌,当然参与者的情绪会放大市场的波动。

短期市场虽然难以预测,但一旦拉长时间就不难发现,短期的影响对公司内在价值的影响没有想象中那么大。尽管大家都非常关注短期变化,但事实上对长期价值的带来的影响并不如预期的大。疫情不会改变世界的进步和中国的崛起,疫情带来更多是情绪影响,而非持续的经济和资本市场影响。我们始终看好中国未来经济的长期发展潜力,看好优秀企业创造价值的能力。

03

关于经济和市场

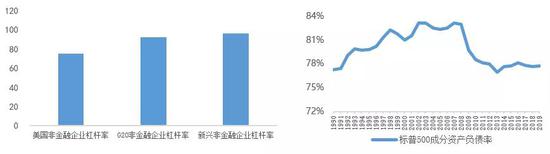

目前,美国市场,风险溢价已经达到2008年金融危机以来的最高水平。就美国经济情况来看,2008年金融危机后,美国经济的确表现出对于超常规流动性的依赖,但杠杆主要加到了政府身上,私人部门的债务扩张相对平稳,与GDP的比例从金融危机前的170%下降至2019年的150%。从结构上讲,一方面,非金融企业是近年来加杠杆的主力,该部门杠杆率从2012年以后开始回升,至2019年升至75%的水平,比金融危机前的高点高3个百分点;另一方面,居民杠杆率则一路下行至75%,较金融危机前低23个百分点。换言之,就私人部门而言,美国仍具有从企业向居民转移杠杆的腾挪空间。

关于非金融企业加杠杆的问题,应该看到的是,这的确是美国经济基本面的潜在风险之一,但不论从历史趋势,还是横向比较而言,可能都还没有到一定会触发危机的程度。实际上,美国非金融企业杠杆率仍显著低于G20国家和新兴市场的平均水平。当然,在此过程中,美国一些上市公司为了使得股东利益最大化,的确有发债回购股票,导致资产负债率上升的问题。但从标普500资产负债率的角度讲,目前78%的读数在历史上看并不高,尤其低于2008年金融危机前83%的水平。

因此,我们认为,虽然美国金融危机后积累了一些问题,但似乎还没有到一定会再次爆发危机并严重波及全球市场的程度。

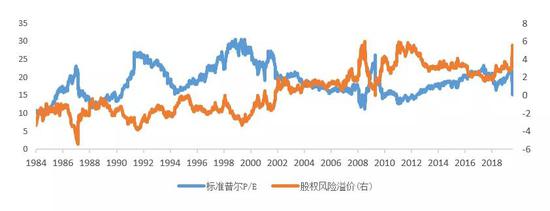

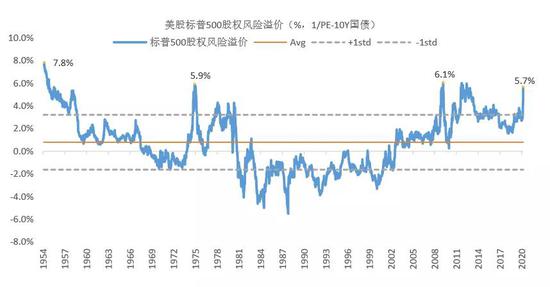

从估值的角度讲,在本次下跌前,标普500的P/E为22倍,较近20年均值高11%左右,的确偏贵,但还没有到离谱和疯狂的程度。如果考虑到机会成本的降低,股票的估值泡沫就更小:在本次下跌前,标准普尔相对于10年期美国国债的风险溢价为3%左右,高于近20年来2.7%的均值。因此,我们可以认为,美股是从一个并不算离谱的高位上开始本轮下跌的。截至3月20日,标准普尔的P/E下行到15倍左右,而风险溢价率则大幅抬升至5.6%,已经接近2008年金融危机时的水平。所以,如果利率不出现大幅上行,疫情能得到控制的前提下,目前道指20000点以下,美国股市不具备大幅下跌的动力。

因此,我们认为,虽然美国金融危机后积累了一些问题,但似乎还没有到一定会再次爆发危机并严重波及全球市场的程度。

就A股H股市场而言,截至3月23日,上证50的TTM市盈率8.4倍,沪深300的TTM市盈率10.7倍,恒生中国企业指数为6.9倍。从估值角度看处于近20年的历史相对底部区域。纵观全球市场,因为海外资金是零利率,中国资产虽然纵向于自己过去比增长率在下降,但横向比越来越体现出一枝独秀。

资金的流动是遵循比价效应的。海外市场的低利率环境,机会成本很低,甚至完全消失;连时间成本都等于零,甚至负利率,这也必然会导致投资回报率的下降。反观国内市场,放在长期的角度看,胜算是很大的。

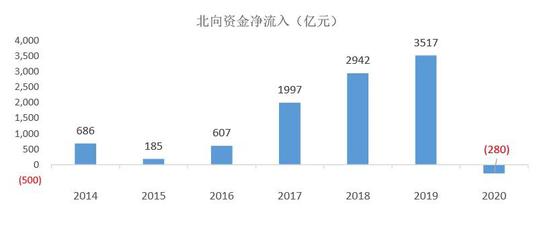

中国资产无论是A股还是港股,在全球范围内比较来看相对优势明显,性价比更好。在这个时点上,股票和其他资产相比,如房地产和债券,具有较高的性价比。尽管外资今年以来从股市净流出约280亿,但这主要是救急、风险偏好下降的过程,长期还是外资进入的过程。

因此长期看,国内资产再配置,全球资产再配置,没有太大的变化。

04

现在是可以乐观一点的时候

面对近期的市场,很多人都容易有一个疑问:看着市场跌成这样,为什么不卖呢?与此对应的另一个问题是,如果卖了,什么时候买回来呢?

如果我们有准确预测市场“顶”和“底”的能力,当市场跌到“底”的时候一定会买入,当市场涨到“顶”的时候一定会卖出。但猜对且执行到位的概率很低,而且很多时候转折点之前市场会在原有的趋势上持续的时间很长,如美国市场在本次下跌之前经历了长达十年以上的上涨,这对寻找转折点是非常大的挑战。

股市底部往往是最恐慌的时候,就疫情而言,恐慌情绪往往不是疫情新增确诊人数达到最高峰的时候,而是增长速率最快时对人们的心理冲击非常最大,一旦增长速度平缓下来,担忧情绪将会随之减弱。

一般而言,股票市场会提前反应,比如2月3日A股市场出现大幅下挫,之后就止跌回升了,当时正处于抗击疫情的攻坚过程。海外市场因为疫情和流动性担忧,目前已有多国出现超过30%的下跌,随着各国逆周期政策的出台,配合控制疫情措施的有力推进,担忧情绪有望得到逐步缓解。

回到我们开始谈到的,股票是怎么定价的,短期市场是不是可以准确预测。如果真的知道短期内市场会跌成这样,为什么不卖呢?但其实理想的情况是越跌越买、越涨越卖。

为什么做股票的人要是长期的乐观主义者?霍华德说,目前来看,美国市场好像还是不错的。巴菲特说,现在这个情况,如果利率不出现大的变化,股票的价值远远超过债券。如果从长期来看,即使完全没有增长,GDP零增长,上市公司也没有超越GDP增长的能力,收入零增长,利润零增长,那么现阶段15、16倍的估值,意味着投资潜在回报率约为6-7%,而6-7%回报是可以“秒杀”其他主要的资产类别,更何况这样的预测,本身是非常悲观的。按此计算,目前8.4倍的上证50,10.7倍的沪深300,平均10%的静态回报率,可以轻松超越几乎全球所有主要资产类别。

做投资的人为什么要是长期乐观主义者?更重要的原因是科技进步与市场经济相互促进。

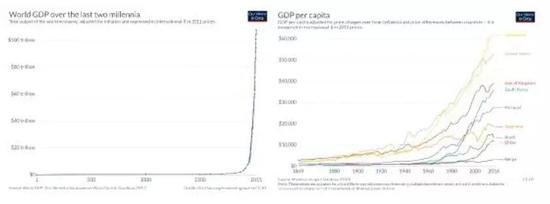

科技进步是带来实际GDP增长的核心要素,科技进步可以理解为是生产力,市场经济则相当于是制度保障,可以理解为是生产关系。当科技进步和市场经济两者相结合时,即从18世纪工业革 命至今,世界生产总值增长了近200倍,繁荣扩散的速度超越过往任何一个时期。

基于这两点,社会一直在进步,一直在创造价值、累积财富,复利增长。其中,1820-1900年的80年间世界收入增加了3倍,之后的50多年增长了3倍,再之后的25年增长了3倍,再之后的33年又增长了3倍,形成令人震惊的曲线。

全球化进程中,效率提升带来财富绝对额的持续上涨,虽然不完全公平,但全球绝大部分人都是受益者。

从目前来看,这一机制并未出现大的变化,在全球竞争的背景下效率优先把蛋糕做大,是永恒的主题,在持续创造价值、复利增长过程中,所有中间的回调,都是进步过程中的一个回眸。

021-61406392

021-61406392