融资类信托压降到30%,可行吗?

摘要 不知道大家有没有过这样的经历,上学时,每次考试出了考场,哪些觉得自己这不会那不确定的同学,最后成绩往往不错,而哪些所有题目都做了,并且感觉自己还都做对了的同学,成绩却常常很尴尬。你们是哪种学生呢?反正我是后者,所以长大后只能卖信托了。安信的事,暂时告一段落,今天说说说压缩“融资类信托规模”的事。上周

不知道大家有没有过这样的经历,上学时,每次考试出了考场,哪些觉得自己这不会那不确定的同学,最后成绩往往不错,而哪些所有题目都做了,并且感觉自己还都做对了的同学,成绩却常常很尴尬。你们是哪种学生呢?反正我是后者,所以长大后只能卖信托了。

安信的事,暂时告一段落,今天说说说压缩“融资类信托规模”的事。

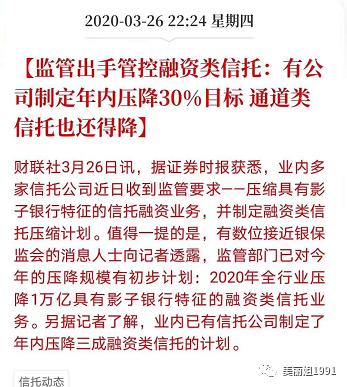

上周是不是被这则消息刷屏了?100来字的简讯,不知让多少同行寝食难安、瑟瑟发抖,毕竟现在日子已经很不好过了,难道还要来个“釜底抽薪”?上有老下有小的中年人可经不起这样的折腾。

很多才思敏捷的媒体人一看到这则消息,立刻就得出“非标将死”的结论,我看到这则消息,想到的第一个问题是“融资类信托”到底是个什么鬼?通过多个渠道问询和求证得到两个答案:

官方定义,可以通过以下三点来识别出一个融资类信托。

第一:资金用途,集合信托所募集的资金是通过什么方式参与到融资方的项目中,如果能形成明确的债权债务关系,那么属于融资类信托。第二:风险控制措施,如果信托产品的融资方有清晰的抵押担保物和质押率,那么属于融资类信托。第三:还款来源,如果信托产品有明确的还款来源,认为属于融资类信托。

总结一下就是,除了股权类和证券类以外的所有其他信托都是“融资类信托”,我个人感觉现在所有的固收信托都在这个范畴内。

实践中,只有贷款类业务才算融资类信托,其他权益类转让项目都算投资类信托。

在推导结论以前,咱们先梳理一下目前市场上的固收类信托有哪几种吧,老办法,还是来举例说明:

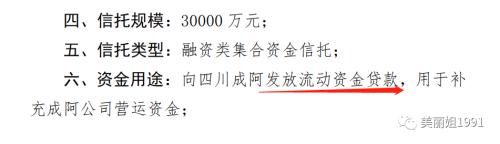

第一种,信托公司直接向融资方发放流动贷款,这类项目的募集资金几乎都没有实际用途,如下图中的这款项目,这种类型在2017年之前时信托项目的主流,但是目前占比大概只有30%,(我今天下午一共找了14个项目,其中只有3个是这种类型的,所以就“武断”的得出30%的结论)。

这类项目也是目前大家能够达成共识的“融资类信托”。

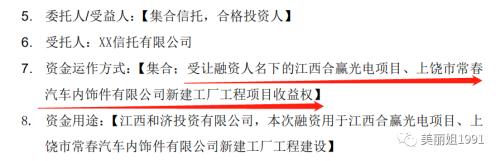

第二种,信托资金用于受让融资人方名下项目收益权,比如说一个修公园的项目,那公园的门票收费权就是公园项目的收益权,这类型资金是有实际用途的,并且项目本身还可以产生收入,否则也没有收益权可以转让。这类信托不是特别多,十几个项目里大概能有一个,因为很多项目都是公益型的,或者融资方还不懂“权益证券化”的道理,没有想到这种结构,估计以后会多起来,创新类业务收益往往比传统类业务要高。

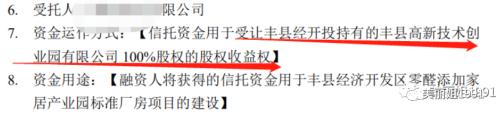

第三种、信托资金用于受让融资方的股权,近几年地产类信托都是通过这种方式募集资金的,没想到最近这半年多,政信信托也有样学样,下午看了十几个政信项目里,有三四个都是这种类型,占比还不低,出乎我的意料。

不过要注意这种被抵押的股权,往往不值什么钱,想想也不可能太好,融资方不可能为了借钱几个亿,抵押个AA+的国企,不过也有优点,就是“资金有实际用途”,融资方一般就是项目承建方。

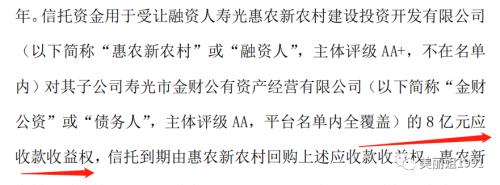

第四种、资金用于受让应收账款收益权,这是目前最常见的政信信托类型,应收账款的问题咱们之前也讲过,今天就不多说了,应收账款和股权一样,都可以作为抵押物,投资人一看觉得不错,抵押物很充足,3个亿的项目,抵押6亿的应收账款,打个折还有5亿呢,一般也没人太关注债务人实力,此类项目资金大多都没有实际用途,常常是补充企业现金流。

按照官方的定义,以上这四类项目都属于“融资类信托”,但在实践中,只有第一种才是。

信托业协会公布的2019年三季度末信托公司主要业务数据表显示,信托公司管理信托资产规模达21.99万亿元。其中,融资类余额5.27万亿元,占比23.97%;投资类余额5.12万亿元,占比23.28%;事务管理类余额11.60万亿元,占比52.75%。(事务管理类主要就是对接机构的单一类信托计划,不在咱们今天的讨论范围内)

就这个数据看,整个信托行业的“融资类信托”是符合监管要求的,大家大可放心,即便有不达标的,那也是个别情况。

严格讲,以上四类信托都是属于融资类项目,因为项目是有明确融资方和担保方的,有的甚至还有抵押物,这种项目都不算融资类项目,那什么才算呢?但是如果真的把以上这四种项目全部划在“融资类信托”的范畴内,并且要求短期降低到30%,那所有的信托公司几乎得砍掉70%的业务,行业从业者没饭吃不说,高净值投资人的资金该去往何处?会响应国家的号召去买股票投股权吗?我看不会,更可能会被倒逼着流入到监管不完善的投资领域,比如P2P、私募债、高利贷......出国也是个“不错”的选择。

因此双方各退一步,信托公司为了表示对监管的尊重,修改了项目结构,让项目看起来既像股权又像债权,监管层也配合表演,假装看不出这是债权。

监管层从17年提出要打破信托刚兑时,就多次表态鼓励老百姓(603883,诊股)多做权益类投资,比如股票和未上市公司的股权,可惜大部分人不买账,毕竟信托违约可以SF,股票基金亏了没地哭去,只能自认倒霉,大部分投资人是不愿意在投资方面真的下功夫的,哪怕少点收益,省心就好。

表面看是信托公司不听号令,钻监管漏洞,根本原因是投资人的投资习惯没有改变,他们宁愿去买一些似是而非的债权类信托,也不愿意去买正儿八经的权益类产品,当然真买权益类的项目,也不会找信托公司,这个市场上,成熟的私募股权机构和阳光基金公司多的很,干嘛到信托公司买,权益类市场是凭本事吃饭的,人家不需要一个有政府股份的信托公司来背书,信托公司想靠自己的“出身”从这个市场分杯羹,没机会。

3月30日,据21世纪经济报道,专项债发行总规模中可用于项目资本金的比例从20%提升到25%。这意味着,在2020年发行的3.3万亿专项债中,将有8250亿元可用于项目资本金。

此外,考虑到专项债项目已允许市场化融资,并且国务院已将基建项目的资本金率下调至20%,这使得如今的专项债能够撬动的基建投资总规模达到十万亿级别。

再结合这则新闻看,从政府专项债增加出来的这8000多亿的项目资本金,按照20%的比例来算,可以翘起4个亿市场资金,这些钱不可能都找银行借吧,设计成股权项目更不可能,目前地方政府专项债券的用途大概分为土地储备专项、收费公路、轨道交通、棚户区改造、教育项目、公办高等学校、水资源配置工程、乡村振兴专项这8类,这类项目怎么和市场上哪些动不动本金翻倍的股权项目打?毫无胜算!我个人觉得最适合打包成信托项目。这些项目回本比较慢,没关系,项目2年一期2年一期的募集下去,只要到期如期兑付,本息足额,市场是会买账的。

投资人的投资偏好、信托公司的管理经验、大基建的历史使命,这几方合力会让信托公司的业务暂时不会有太大调整,暂时到底是多久,需要考虑很多因素,反正不是一两年。

谁都能看出来,现在中国资本市场的困扰不是钱少,是钱没有流到政府想让他们去的地方,政府一直在想办法引导,不过市场就是“不听话”,就要走“老路”,政府很“生气”,但也没办法,听说盐城要清退8%以上的融资了,这难道是政府“赶鸭子”的“新套路”?不得而知。

021-61406392

021-61406392