浦发银行被通报的“飞马系列”,问题真不少

摘要 近期,中国银保监会消费者权益保护局发布《关于浦发银行、中华财险侵害消费者权益案例的通报》,目前还在银保监会官网头条。总结来说就是尽调不到位、没有按规定录音录像、合同首页搞银行标识、风险评级不合规、发完后没有穿透管理等,被媒体总结为浦发银行代销私募“五宗罪”。代销的事情监管已经说过了,后面的追责自有定

近期,中国银保监会消费者权益保护局发布《关于浦发银行、中华财险侵害消费者权益案例的通报》,目前还在银保监会官网头条。

总结来说就是尽调不到位、没有按规定录音录像、合同首页搞银行标识、风险评级不合规、发完后没有穿透管理等,被媒体总结为浦发银行代销私募“五宗罪”。

代销的事情监管已经说过了,后面的追责自有定论。来看看具体项目,这款代销项目经查应该是《西部利得-飞马系列分级资产管理计划》。(下称“飞马系列”)

仔细查了下这个项目资料后发现:这个产品,如果一开始搞懂它是什么,可能很多人根本就不会投了,“槽点”实在太多。

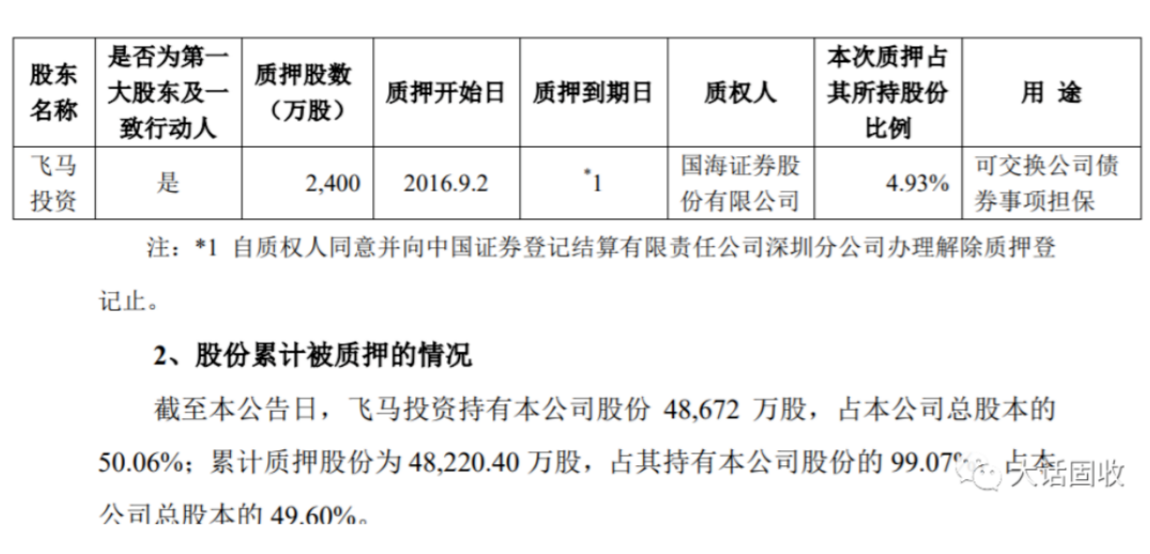

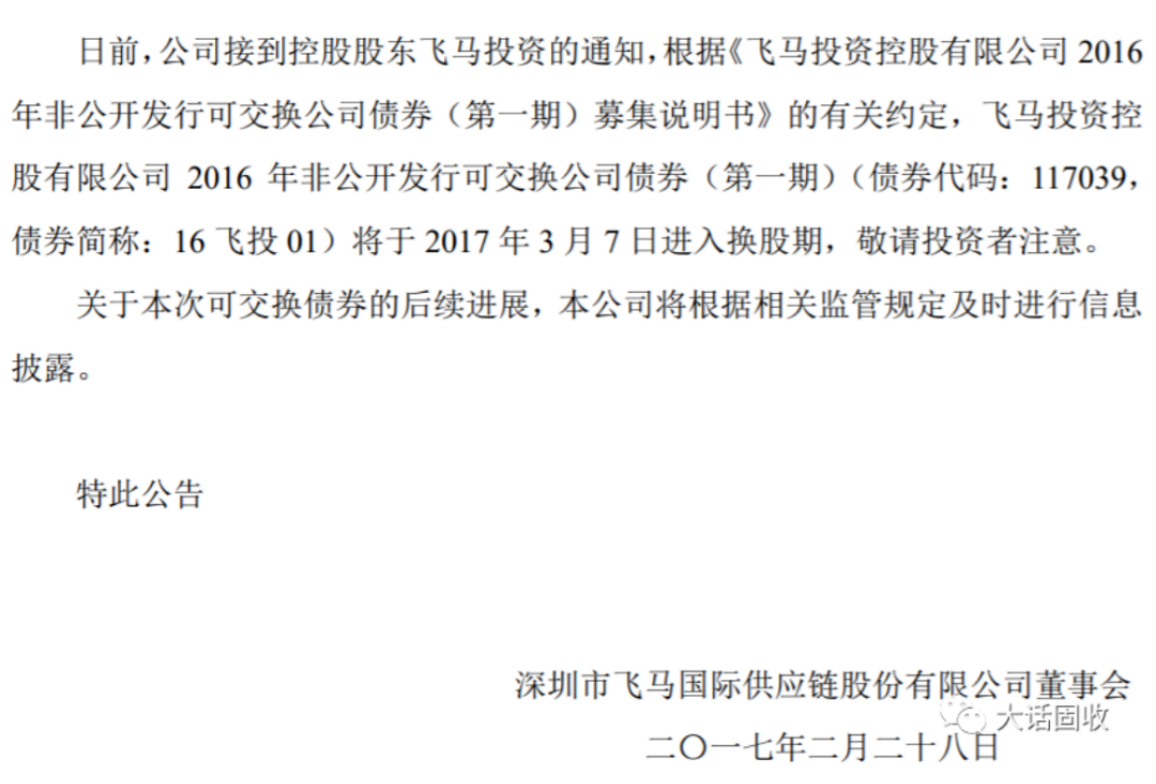

“飞马系列”究竟是个啥? 2016年,股灾过后,正是可交换债大火的时候。 可交换债 所谓可交换债,是指上市公司股东把手里的股票抵押给金融机构,金融机构以此来发行债券。债券投资者在将来的某个时期内,有权按预先约定的条件与债券发行人交换质押的上市公司股票。 可交换债利率大大低于直接债务融资,好处也显而易见:对上市公司股东来说,能够获得低成本的融资;而对投资者来说,如果行情好,转换成股票卖掉收益上不封顶;如果行情不好,反正是个债券,发行人还是得还。 注意,可交换债的债务人是上市公司股东,而不是上市公司;其核心风控就是股东的股票质押。 聊完了背景知识,再来看看这个产品。在市场一片火热中,飞马国际[002210]大股东,飞马投资发行了4期可交换债,合计20亿元,票息3%,期限3年,附第二年末投资者回售选择权。 风控措施是:飞马国际实控人黄壮勉担保,以持有股票质押进行担保。 这20亿被西部利得基金“包圆”了。西部利得基金是成立于2010年的一家公募基金管理人,先后发行了“西部利得-飞马分级资产管理计划”1-5号,其中优先级15亿,次级5亿,合计刚好20亿。 然而,事后来看,无论是这个核心的股票质押,还是这个管理人方面,其实都存在一些问题。 99.07%的累计质押,质无可质 先说股票质押。飞马可交债第一期发行为3亿,对应的在2016年9月2日提供了2400万股飞马国际股票质押。按照当日收盘价9.52元来算合计市值2.28亿,并不足以覆盖第一期本金。 这也还只是一方面,按照当时公告所示内容,飞马投资累积质押的飞马国际股票,占其持有股份的99.07%。 这意味着,后期可能面临无股可押的状况,只能等从其他地方解压后再质押过来。但这么高的质押率,如果股价下跌了怎么补仓?更极端的情况下,如果股价大跌,这样的风控根本就不足以保证债权。 银行理财or基金专户?都不是…… 由于产品合同的首页出现了明显的浦发银行标识,根据事后媒体采访,有投资人甚至没拿到购买合同,当成银行理财产品来买的。 现在我们都知道它不是银行理财了。那它是西部利得基金管理的资管产品吧? Sorry,也不是。根据基金协会的备案信息,这个项目管理人是西部利得,但是其实是通过投资顾问上海汇势通进行顾问管理的,最后管钱的实际上是这个私募基金公司。 这就是传说中的“资管套娃”:你以为你买的是个银行产品,后来发觉是个公募专户资管,再到后来发现公募专户似乎也只是个通道,实际买的竟然是个私募基金! 项目真正的风险 股票质押率过高,和管理人实力弱,其实认认真真看合同,这些坑都还能跳过去。但这个项目真正的风险在于,投资人的收益和风险严重不成比例。 事后投资人给出的银行销售话术如下: “总行私行部拟于下周一至二发行西部利得-飞马1号资产管理计划(优先级)——基准收益5.4%/年,产品风险等级为中等,投资以飞马国际为标的的可交换债。风险缓释措施:1、结构化设置,优先∶劣后=3:1;2、股票质押担保,担保比例在130%以上,并设置维持担保比例及追加担保机制。” 项目的标的资产是可交换债,票面利率3%,银行给出的基准利率5.4%是怎么来的呢?究竟是固定收益还是固定+浮动,没有看到法律文件不好说。但是显然,20亿本金中5个亿的次级B份额,是要给A份额提供兜底保障的,B份额大概率是飞马投资相关方。 这也是个如意算盘,用5个亿撬动20个亿,3%的资金成本去做资本运作,如果市价一直低于行权价格,一直未实施换股的话,到期其实就是个3%利息的债券。所以关于可交债,市场上经常有个说法,大规模发行可交债的大股东,就不喜欢让股价涨太多。压着股价,用着低息,到期后几乎没啥成本。 其实2016年9月初发行的“16飞投01”,在2017年3月初就进入了转股期。 那为什么没转呢?当时股价12元左右,据报道初始转股价14.88元。也就是如果实施换股的话,按照14.88元换成股票,按照12元卖掉,亏损近20%。 但是回过头来看,如果当时做了换股的话,次级份额5个亿垫底,还能保证优先级不亏损。这个项目拖到现在,如果一直没进行减持操作的话,按照现如今退市预警后的股价0.99元来看,市值只有不到2.3亿,只是刚刚过20亿本金的10%。想要回本,遥遥无期。 什么是真正的“风险提示”? 今天在相关报道的评论区,看到有人留言,说“这些录音录像的规定看上去是保护投资者,其实是保护了银行,银行只要按照流程做就不会有责任了”,对这话有些同感。 现在提倡“录音录像”,甚至一定要到规定的地点录音录像,含义有点像录个“免责声明”,按照流程走下来,投资者究竟对产品理不理解,对风险预期是否到位,其实没有办法判断。 小固经常讲到一个观点,即投资人要“独立地做判断”,所谓独立,认购之前至少要想清楚这几个问题: 自己投的究竟是什么类型的产品? 管理人是谁,销售方是谁,有没有通道? 钱从哪里流到哪里,又怎么回来? 关键风险点在哪里? 极端情况发生后,如何处置? 如果没有代销机构的背书,还会不会投这个产品? 必须认识到,债权投资是立足于过去资产状况,面向未来现金流的一种投资。浦发银行把LOGO印到合同首页不过是小儿科的操作,但对于投资者而言,须知收割有无数个套路,如果仅凭着一点模糊的机构信仰,而不关心真正的底层,可能还是会有吃不完的亏在等着。

021-61406392

021-61406392