这样买信托,再也不怕踩雷了

摘要 信托是舶来品,经过长期的发展和改良,在西方国家已经非常风靡,是名人政要最热衷的财富管理工具。二十世纪初,信托开始传入中国,1979年,我国的第一家信托公司诞生了,自此,信托在我国开始了蓬勃发展,一跃成为我国四大金融支柱之一,管理的资产规模仅次于银行。尽管信托已经是同级别中安全性最高的理财产品了,但是

信托是舶来品,经过长期的发展和改良,在西方国家已经非常风靡,是名人政要最热衷的财富管理工具。

二十世纪初,信托开始传入中国,1979年,我国的第一家信托公司诞生了,自此,信托在我国开始了蓬勃发展,一跃成为我国四大金融支柱之一,管理的资产规模仅次于银行。

尽管信托已经是同级别中安全性最高的理财产品了,但是2018年的《资管新规》打破刚兑后有一批投资人坐不住了,安小妹的姑妈就是其中之一。

以往她都是闭眼买信托,哪个收益高就买哪个,反正都是刚兑的。2013-2017那几年她确实轻轻松松赚了一大笔,但是今时不同往日,如果信托长此以往保持刚兑,那它还算什么理财?这不是在做慈善吗?

因此,信托打破刚兑是必然的,这是为了我国的金融市场能够健康、可持续地发展,对于投资人而言也要转变心态,开始学习辨析一款信托产品的风控,今天安小妹就拿出几招“杀手锏”,教大家披荆斩棘,买到安全稳健的信托项目。

1

快速辨别真假信托

很多新手投资人第一次买信托最大的顾虑就是资金流向是否安全,会不会打到骗子的账户里了?

最简单的办法就是核实打款账户,中国只有68家信托公司,每家公司有且只有一个对公账户,投资人在转账的时候只要看到这个账户是信托公司的那就代表是安全的。

如果还是不放心,就可以到信托备案官网中信登的“公示公告”栏(http://www.chinatrc.com.cn/)查询,不过要注意的是只有项目成立第一期后才可以在官网上查询到。

2

哪一类信托才安全?

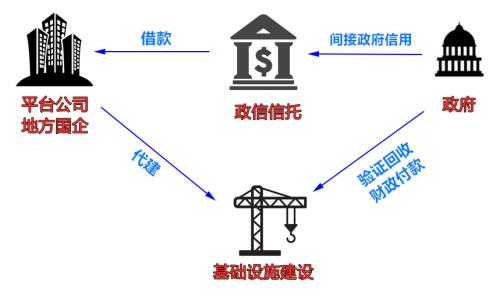

既然现在信托不再刚兑,那么我们如果要追求本金安全就必须优中选优,集合资金信托的主流投向就是基建(政信)、工商企业、房地产和资金池,迄今为止只有纯政信的基建项目没有出现过实质性违约,而其他几类都有爆雷史。

政信信托之所以安全,就是因为它有政府的隐性信用做背书,中国是一党专政的体制,这就意味着政府信用几乎可以和国家信用划等号。

值得一提的是,这次疫情让我们更直观地看到了中国政府和别国政府相比是多么靠谱,疫情就像是一块照妖镜,原本我们以为所谓的“发达国家”会有更先进更人性化的措施,然而我们看到的却是意大利拔掉60岁以上老人的呼吸机、美国暗示有钱人将得到优先检测权,变相放弃穷人、英国打算放弃抵抗采用群体免疫。

只有中国政府,不遗余力、全力以赴、不计成本地救人,一个重症患者的治疗费高达上百万,而这些费用全部都是由国家承担的,中国政府的信用度和魄力值得我们信赖。

3

怎样的风控才算好?

政信信托的选择首先要看区域,其次再看风控。“区域”就相当于名片,举个例子,马云和贾跃亭同时问你借钱,贾跃亭说给你提供信用担保、土地抵押,马云说我就用我的名誉来担保,你会把钱借给谁?自然是借给马云的,他这个人本身就是一块金字招牌了,因此不需要其他的措施来担保也能赢得大家百分百的信任。

所以我们首选经济发达地区行政级别高的区域(省级(直辖市)>;副省级>;区(地级市)>;区、县),比如江苏、浙江、广东,因为他们能够调动更多政治资源,更容易招商引资发展经济,后续再融资也是轻而易举的,还钱不是什么难事。

而云贵等偏远欠发达地区,本身地方财政收入低,工商业都不发达,一旦遇到什么问题资金流紧张了可就不得不展期了,当然了,如果投资人非要奔着高收益去又能承担展期的风险的话,云贵政信也不是不能买,可以优先考虑地方政府年度可支配财政收入前三的地区。

选好地区就要开始看风控了。政府平台融资的风控主要根据地区来设置的,如果是非常发达的区域,基本只有一个担保方做风控,所谓政信,主要就是在一个“信”,融资方本身就是最大的增信措施,所以大家看到发达地区的政信项目只有一个担保方的时候不要觉得奇怪。

再往下一级就是那些“经济发展较好,有较大潜力的”区域,这类地区的项目一般会加上土地抵押和质押物作为风控。土地抵押物中的门道也不少,比如土地性质的优劣:住宅用地优于商服用地,商服用地优于工业用地。

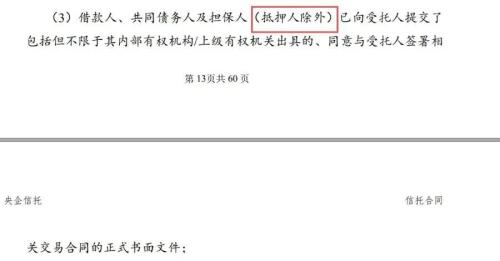

但是除此之外还有一个投资人最容易忽视的问题:土地的前置抵押和后置抵押。

一般情况下的土地都是前置抵押(取得了权属证明、办理好他项权证后再来融资),这个没有什么问题,但是如果是项目成立后再办抵押这就是后置抵押。

因为土地质押的流程是中标之后先要缴纳土地出让金,签署《土地出让合同》才能拿到土地证,有些公司中标后没钱交这个土地出让金,这时候进行融资就需要办理后置抵押。

后置抵押的问题在于“迟则生变”。从拍地到缴纳土地环节可能会发生一系列预料之外的麻烦,如政策变化或者小地产公司因资金计划调整逾期不缴,于是这块土地就成了“画饼充饥”式风控,如果后续没有拿到土地证,一旦项目发生风险这块地完全就是空头支票,根本无法拿来拍卖变现。

比如下面这份信托文件就轻描淡写地在括号里写着(抵押人除外)却没有直观地告诉投资人这是后置抵押,抵押文件还没签。这样的套路大家要注意。

所以大家在交易对手和其他条件差不多的情况下还是尽量选择前置抵押,如果非要选择后置抵押也尽量选择五十强以内的地产公司作为交易对手。

最后一种就是“经济欠发达、偏远”的区域。这类项目的收益往往是最高的,但是它们的爆雷概率也很大,除非风险承受能力极强又一味追求高收益的投资人,一般还是不建议大家选择。

021-61406392

021-61406392