保险金信托的本土化难题:发展模式选择

摘要 保险金信托是近年来国内热门的话题。随着财富的积累及日益迫切的传承需求,越来越多的国民开始了解并运用信托工具。保险金信托因融合了信托与保险的各自优势,格外引人注目。在信托业转型背景下,信托公司也有推出保险金信托业务的强烈动机。保险金信托因其管理难度低、可以迅速起量、有效黏住客户等突出优势,是帮助信托公

保险金信托是近年来国内热门的话题。随着财富的积累及日益迫切的传承需求,越来越多的国民开始了解并运用信托工具。保险金信托因融合了信托与保险的各自优势,格外引人注目。在信托业转型背景下,信托公司也有推出保险金信托业务的强烈动机。保险金信托因其管理难度低、可以迅速起量、有效黏住客户等突出优势,是帮助信托公司转型的不错选择。不过,作为创新型业务,保险金信托在我国没有现成经验可资借鉴。同时,专业人员缺乏、业务系统落后、制度流程陈旧以及与保险公司沟通不畅等,也给信托公司开展业务造成了障碍。

在诸多因素中,法律法规空白与基础理论研究滞后,是国内保险金信托业务举步维艰的根源。目前,我国对于保险金信托还处于初步探讨阶段,基础理论和实操原理均模糊不清,尚未形成成熟的理论体系与业务模式。比如,置入保险金信托的财产究竟是保单、保险金还是保险金请求权;谁可以设立保险金信托;怎么防范投保人取消保单或退保的风险;受托人在保险金信托中应承担什么义务,等等。目前,这些问题都还在讨论过程之中。“他山之石,可以攻玉”。美国等国家已经有近百年的保险金信托业务实践,法律制度已经成熟,可以为我国提供重要借鉴。因此,本文对域外发达的保险金信托制度做了系统梳理,挖掘其背后的原理,进而提出国内保险金信托的发展模式。

美国模式:

不可撤销人寿保险信托

保险金信托起源于英国,但在1902年传入美国后才获得快速发展。美国的保险金信托业务非常发达,法律制度也比较健全。在美国语境下,保险金信托通常是指不可撤销人寿保险信托(Irrevocable Life Insurance Trust,简称 ILIT),即以人寿保险合同(保单),或者人寿保险合同(保单)加上能产生收益的财产设立的不可撤销信托。

美国的保险信托主要具有以下特征:

装入信托的财产主要是人寿保单及保单的所有权。美国法律具有典型的实用主义特征,认为装入信托的是人寿保单及保单的所有权。具体而言,就是委托人将其对保单享有的一切权利,包括对保单的所有权、保单合同解除权、保单转让权及保单的贷款申请权等,不可撤销地全部转让给信托。由于转让的是保单及其所有权,故美国的insurance trust准确翻译是“保险信托”。

信托委托人是保险关系中的被保险人。美国人寿保险涉及三类主体,分别是保单持有人(保单的所有人)、被保险人及保单受益人。保单持有人是指投保并交纳保费、对保单享有法定权力的人,相当于我国保险法上的投保人,一般享有以下权力:(1)指定受益人,或变更受益人;(2)退保并获得现金价值;(3)转让保单的所有权;(4)取得预期分红等。按照保险金信托的定义,委托人显然应当是“保单持有人”,但美国文献通常称“被保险人”。之所以如此,在于用“被保险人”更加准确。一方面,如果是先设立信托、再由信托去购买保险,那么委托人在保险关系中至始至终只是被保险人,而非保单持有人。另一方面,在以已生效保单设立信托的情形中,被保险人通常和保单持有人系同一人,虽然其他人(如保单受益人)也可以担任保单持有人,但这非常少见。根据美国的税法,如果保单持有人和被保险人不是同一人,可能存在赠与税问题,而且保险金的未消耗部分会纳入保单受益人的遗产范畴。可见,如果保单持有人不是被保险人,保险金将无法彻底免除遗产税,被保险人也无法对保险金的使用或分配施加干预。因此,被保险人和保单持有人通常系同一人。保险金信托设立后,委托人会将保单所有权转让给受托人,但其被保险人的角色没有变化。因此,设立保险金信托的委托人一定是“被保险人”,但不一定是“保单持有人”。

美国保险金信托主要是不可撤销信托。美国法律对保险金信托的类型没有限制,当事人可以自主选择是设立可撤销信托还是不可撤销信托。不过,将人寿保单装入可撤销信托无法规避遗产税,因为委托人仍然对信托财产享有控制权。实践中,当事人设立的基本都是不可撤销保险金信托。

美国保险金信托有两种设立方式。美国法律允许受托人直接投保,委托人既可以将已经生效的人寿保单装入信托,将信托变更为保单持有人及保单受益人;也可以先设立信托,由信托去为委托人购买人寿保险。出于遗产税考虑,两种设立方式中,被保险人都不宜担任信托的受益人和受托人,而且必须清除对保单的任何控制。需注意的是,在前一种方式中,被保险人只有在信托设立后生存3年以上,其保险金才能豁免遗产税。

保险金信托的受托人负有谨慎义务。信托持有人寿保单属于投资行为,应当适用谨慎人规则或谨慎投资人规则。由于委托人的意图是让信托持有人寿保单,受托人可以豁免分散组合投资的义务,但仍然承担谨慎管理义务,包括基于信托的目的、条款、分配要求等情况购买合适的人寿保险,持有保单期间跟踪保险公司的财务状况,决定是否及何时行使保单选择权等。考虑到保险金信托的特殊性,许多州对受托人责任做了限定,豁免受托人因持有人寿保单产生信托损失的赔偿责任。

日本、中国台湾模式:

保险金债权/保险金请求权

美国保险金信托通常是被保险人以人寿保单的所有权设立的他益型不可撤销信托。与之不同,日本和我国台湾地区认为,保险金信托是以保险金请求权(或保险金债权)作为信托财产设立的信托,委托人是保单的受益人。

日本的生命保险信托

日本将人寿保险称作“生命保险”,以人寿保险金设立的信托叫作“生命保险信托”。日本的生命保险信托是委托人(即保单的投保人兼保单受益人)将人寿保险金债权(即依据人寿保险合同所产生的领取保险金之权利)信托给受托人,约定期满或发生保险事故时,由受托人领取保险金,并按照信托合同的规定进行管理运用或交付给受益人(潘秀菊,2001)。由于信托财产是金钱债权,故其性质属于“金钱债权信托”(“金钱债权信托”是指以金钱债权设立的信托,受托人成为名义债权人后,对债权进行催收、保全、管理和处分,并将收回的金钱支付给受益人)。根据是否装入支付保费的资产,可分为附财源之生命保险信托和不附财源之生命保险信托。

生命保险信托有两种设立方式:一种是信托委托人仅将人寿保险金债权转让给受托人,人寿保单的其他权利如保单解除权,以及缴纳保费的义务仍然由委托人享有;另一种是信托委托人在将人寿保险金债权转让给受托人的同时,还将受托人变更为投保人,成为保险合同的当事人。

日本人设立生命保险信托,较少考虑税筹(特殊的遗产税规则),更重要的是为了防止家人挥霍浪费财产、发挥受托人的专业资产管理能力。为此,信托合同中通常会对保险金如何管理、运用及分配等做出详细规定。生命保险信托在取得保险金后,性质会转变为“指定金钱信托”,即财产运用方法已被特定化了的资金信托。

中国台湾地区的保险金信托

受日本的影响,中国台湾地区同样认为保险金信托是以保险金请求权设立。但区分了两类情形:一类是保险合同约定的赔付事件已发生,虽然保险人尚未支付,但保单受益人的保险金请求权已经确定,符合信托财产确定性要求;另一类是保险合同约定事件还没有发生,此时保单受益人对保险金只存在期待利益,还没有上升为“期待权”,不能设立信托。对此,受托人通常会要求投保人(中国台湾称“要保人”)做出放弃变更受益人的承诺。

中国台湾地区的特殊性体现在以下方面:

其一,可以设立信托的保险产品范围宽泛,只要是人身保险,包括人寿保险、健康保险、伤害保险、年金保险,都可以设立保险金信托。

其二,当事人通常只能设立自益型保险金信托。根据《遗产及赠与税法》第5-1条,如果信托的受益人与委托人不一致,信托向受益人分配的信托利益须适用赠与税。同时,根据《保险法》第138-2条,以身故或残疾保险金请求权设立保险金信托时,投保人必须和被保险人是同一人,且信托受益人只能由保单受益人担任。因此,在中国台湾地区以身故或残疾保险金设立信托时,只能选择以下方式(但其他保险金不受第138-2条限制):

一是投保人以自己为被保险人及保单受益人购买人身保险,并以委托人身份与受托人(保险公司)订立自益型保险金信托;

二是投保人以自己为被保险人购买人身保险,指定他人(限定为未成年人、心神丧失或精神耗弱之人)为保单受益人,然后由保单受益人作为委托人设立自益型保险金信托。

与日本类似,中国台湾地区的保险金信托难以规避遗产税,主要用于照顾子女、心智不全等人的生活,故上述第二种方式的运用比较普遍,如父母以自己为被保险人、子女为保单受益人购买人寿保险,再以子女名义设定保险金信托,子女为信托受益人。中国台湾地区的保险金信托极其僵化,缺乏灵活性,无论是运用场景、信托类型还是可实现的信托目的,都远不及美国。

域外保险金信托发展模式对比

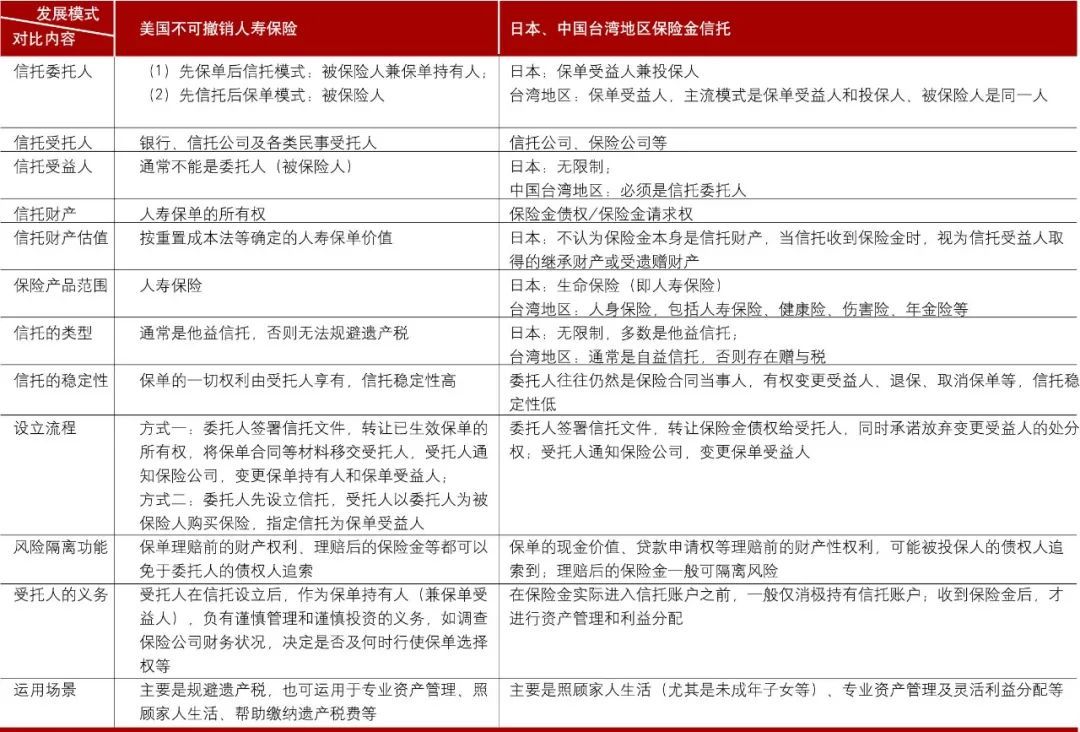

美国、日本及中国台湾地区的制度和做法,代表了世界上发展保险金信托的两类主要模式。每类模式都是当地法律制度及实践需求等因素共同作用的产物,各有千秋。但通过评估各自的效率、逻辑、完善性及其对业务发展的影响,可以选择最有利于我国的模式(见表1)。

表1 保险金信托发展模式对比

从对比来看,美国模式的优势非常突出:

美国以人寿保单的所有权作为信托财产,信托一经设立即成立生效。谈到保险金信托,许多人“顾名思义”地认为是以保险金(被保险人身故赔偿金)设立的信托。这是不准确的。在设立信托时,还没有发生约定赔付事件,保险公司不负有支付保险金的义务,信托也没有收到保险金(如果是以已有的保险金设立信托,与普通的资金信托没有区别)。日本和中国台湾地区意识到信托财产并非保险金,转而使用“保险金债权(或保险金请求权)”的概念。不过,关于保险金债权何时形成,尤其是约定赔付事件发生之前保单受益人是否享有“权利”,仍存在争议。德国学者认为,死亡险的受益人在被保险人去世前不享有任何法律意义的权利,只是事实上的期待或希望。我国许多学者持类似观点。美国模式不存在这些学理争论。

美国保险金信托稳定性程度更高。美国保险金信托的委托人须将保单所有权及保单解除权等一切权利转让给受托人,受托人也可以作为保单持有人直接为委托人购买人寿保险,信托设立后,委托人退出保险合同关系(被保险人并非保险合同当事人),无法再退保、取消保单或变更保单受益人,也无法撤销信托关系,信托可以长久平稳存续。而日本、中国台湾模式下,委托人在信托设立后往往仍是投保人,有权退保、取消保单或变更保单受益人,导致信托随时可能终止。虽然实践中投保人会承诺放弃变更受益人的处分权,但受托人难以监控、防范。此外,出现保费欠缴情形时,美国模式下受托人作为保单持有人,可以灵活运用保单的现金价值、分红、申请贷款及垫款等方式续费,确保保险持续有效。

美国保险金信托的受托人是保单持有人(投保人),能够更好地发挥信托的风险隔离功能。美国承认受托人对委托人具有保险利益,受托人可以直接以委托人为被保险人去购买人寿保单,这既丰富了信托设立方式,又将保单理赔前的财产性权利纳入了信托的“安全垫”内。投保人拥有保单理赔前的财产权利,如现金红利、退保价值等,如果不是由信托直接投保,而是委托人将已生效保单装入信托,且没有变更投保人,或者委托人投保时存在恶意损害债权人利益等情形,那么,委托人的债权人可能会追索到保单理赔前的财产权利。这一原理在我国也同样适用,如《江苏省高级人民法院关于加强和规范被执行人所有的人身保险产品财产性权益执行的通知》第1条规定:“保险合同存续期间,人身保险产品财产性权益依照法律、法规规定,或依照保险合同约定归属于被执行人的,人民法院可以执行。人身保险产品财产性权益包括依保险合同约定可领取的生存保险金、现金红利、退保可获得的现金价值(账户价值、未到期保费),依保险合同可确认但尚未完成支付的保险金,及其他权属明确的财产性权益。”因此,仅将保单受益人变更为信托,维持原投保人身份不变的做法(日本、中国台湾模式),难以隔离信托委托人的债务风险。

美国模式较好地平衡了信托各方的利益。一方面,美国法要求受托人按照谨慎人、谨慎投资人标准管理所持有的保单,有利于保护信托受益人的利益;另一方面,豁免了受托人的分散组合投资义务,许多州还免除了受托人因持有保单的赔偿责任,较好地平衡了各方当事人的利益。

我国保险金信托发展模式的选择

综上,美国模式更符合市场的需求,有助于推动业务的发展。但美国模式也并非完美无缺。比如,美国过于关注遗产税问题,委托人只能设立不可撤销信托,不能保留任何信托利益,也不能对保单实施控制,这在久远传承中无法灵活应对外部变化。我国对美国模式的借鉴应集中在以下方面:

坚持实用主义思维,回避纯学理争论。目前国内仍在争论保险金信托财产是什么及信托能否生效、何时生效等理论问题,不利于保险金信托业务的开展。建议采用“人寿保单及保单所有权”观点,委托人将人寿保单上的所有权利全部转让给受托人,赋予保险金信托确定无疑的效力。

设立保险金信托的是投保人(兼被保险人),而非保单受益人。在信托设立时,装入的是保单的所有权,而非保险金请求权,信托受托人通过行使保单的所有权,成为保单受益人。根据我国《保险法》第39条和41条,投保人和被保险人享有指定、变更受益人等权利,投保人指定或变更受益人须取得被保险人同意。因此,在我国保险金信托应由投保人(兼被保险人)设立。具体方式是,投保人(兼被保险人)在信托合同中约定,将保单所有权转让给受托人,并通知保险公司将受托人变更为投保人,保单受益人的变更可一并进行,也可之后进行。投保人(兼被保险人)作为委托人设立信托,既能确保受托人取得变更受益人的绝对权利,还能防范保单被取消、退保等不确定事件发生。

受托人可以作为投保人购买人寿保单。美国允许委托人先设立信托,然后由受托人为他去投保。这样的操作在我国也不存在障碍。《保险法》第31条规定,投保人取得被保险人同意的,视为具有保险利益。不过,目前一些保险公司存在理解上的偏差,今后构建保险金制度时应予以明确。

借鉴美国的谨慎义务规则。对保险金信托的受托人苛以合理的义务,充分保护信托受益人的利益,同时适当限缩受托人的投资义务及赔偿责任。

本文首发于微信公众号:银行家杂志。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392