明日之后,新规下的信托会有什么变化?

摘要 ——前言——2004年美国好莱坞大片《后天》讲述了温室效应造成冰山融化进而导致全球性的大风暴,使得整个北半球陷入冰河世纪的故事。让人记忆犹新的是影片呈现的纽约博物馆中猛犸象遗体,庞大的身躯还没来得及对于周遭的变化而调整,便在进食环节被冰冻起来,隐喻着那些庞大却笨重的事物,都将随着时代的变化而被写入历

—— 前言——

2004年美国好莱坞大片《后天》讲述了温室效应造成冰山融化进而导致全球性的大风暴,使得整个北半球陷入冰河世纪的故事。让人记忆犹新的是影片呈现的纽约博物馆中猛犸象遗体,庞大的身躯还没来得及对于周遭的变化而调整,便在进食环节被冰冻起来,隐喻着那些庞大却笨重的事物,都将随着时代的变化而被写入历史的尘封。

资管新规、64号文包括这次《信托资金管理办法征求意见稿》一起掀起了一场非标领域的大风暴,一个20万亿资产规模的行业将会走向哪里?风暴过后会发生哪些新的变化?我想,不讲规则和法条、也不说大道理,抓住重点来透析一下新规之于信托业务的影响。(如果需要对征求意见稿的更详细解读,可以参看“金融监管研究院”的《信托还将是信托么?》孙海波.任国兵等,写的很详细也很全面)

01

征求意见稿中最核心的两个指标,30%和50%

1,征求意见稿同资管新规取齐,很多调整在预期之中

征求意见稿中的较多内容,是对于原有《信托资金管理办法》和《资管新规》的一种协调,诸如200人的设定、结构化信托的具体比例等要素,都以资管新规为标准进行了统一的调整,在规则上取齐,这些内容大家普遍都有预期,调整也并未超出资管新规的范围。值得关注的改动主要在30%和50%两个指标上,第一个指标“信托非标单一集中度不超过信托公司净资产的30%”,第二个指标“集合资金信托非标债权投资不超过总的集合信托计划规模的50%”,这意味着信托公司的地产大客户战略和非标为主的战略方向遭到了根本性的打压,头部信托公司动辄几百亿同某地产的合作,在新规落地后将面临持续的整改。

2,信托牌照的价值受到影响,上市信托的盈利前景存疑

有人说,信托公司这次保住了贷款资格,值得庆幸,但从另一个角度看,我每做1单位的非标信托就要配套1单位不怎么挣钱的标品信托,信托公司的盈利能力在长期将会受到持续的打击,更何况监管对于贷款类和房地产类的两个指标还有窗口指导,三座大山持续挤压,信托公司暴利的行情不复存在。这些年多家信托公司直接或间接登陆资本市场,一旦盈利增速出现下滑,势必会影响上市公司的整体估值。

02

50%对于信托公司有着什么样的影响?对于信托业务又有哪些新变化?

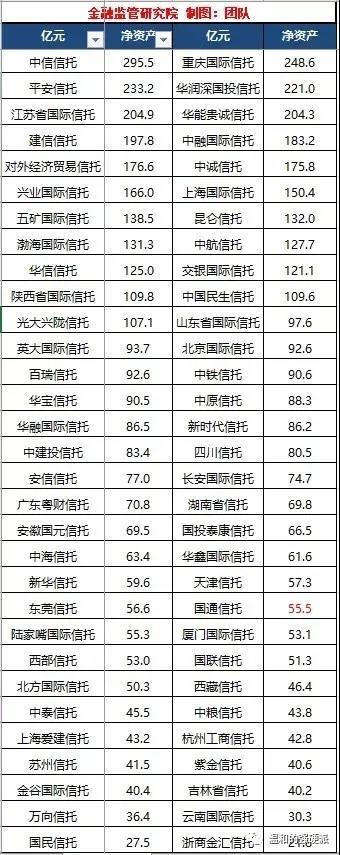

“金融监管研究院”按照各家信托公司融资类主动型资产和主动型信托资产规模做了整理,建立了一个比较体系,值得关注的是,这样计算并不完全准确,很多信托公司的地产业务股权化趋势很明显,会低估一部分分子。但这个统计还是非常有价值的,我们可以看到,在近似估算中,如果非标比例超过50%的信托公司在后续都会存在较大的调整压力,而即便是比例不足50%的公司,也有可能由于分子被低估,导致实际超标面临整改。在这里面,非标资产规模较大、净利润较高且依赖信托手续费收入的头部信托公司,如平安、重庆、五矿等整改压力较大。

摆在大部分信托公司未来的两条路,要么是暂停新的非标类产品创设(这个周期可能会持续1-2年时间),要么是加大对于标品和股权信托的研发与推动。当然,不排除部分信托在征求意见稿尚未落地的情况下,加速非标投放,眼前先吃饱再说,“明日愁来明日愁”。

1,证券业务的新格局

值得关注的是,部分证券信托业务开展良好的信托公司,如华润、外贸信托等,其证券业务发挥了压舱石的作用,对于其未来非标业务的发展给予了稳定的支持。但不容乐观的是,在下一阶段大量信托公司为了平衡非标与标的比例,势必会加大标品信托的推动力度,有些信托公司甚至喊出了“万一”的费用标准,就如同我之前提示的,本已是红海的证券业务,势必会进入血海阶段。

我以为在下阶段证券类信托业务会发生以下的变化:

(1)依托于银行代销的业务模式是无法在短期形成规模性增量,存量竞争将是未来的市场格局,证券类信托的报酬将会一降再降,“万一”不会是底部;

(2)除非迎来一波历史性行情,单纯依靠“阳光私募”的旧模式来解套,我以为是不可能的。信托公司在后续必须开发出证券业务的新模式,在证券业务领域寻找“标”与“非标”的过渡性产品,比如带有固定收益特征的量化对冲、定向增发和可转债等业务。

(3)全能型的信托小团队在未来必须加大对于标品集合的研发力度,在未来不排除信托公司要求做一单位的标品信托才能做一单位的非标信托,配额制要求业务人员有更全面的业务能力。

(4)信托公司财富中心必须加大对于标品信托的销售力度,在旧模式下依托刚性兑付进行简单销售的模式不复存在,非标额度愈发稀缺,理财经理必须熟识资产配置理论,有专业能力结合市场情况对高净值客户进行有针对性的配置。

2,信保“类通道”业务的费用进一步上涨

保险“类通道”业务一直是颇具争议的,很多信托公司认为“既然要给监管报备为主动管理,我就必须承担主动管理职责,即便合同有事务管理特征也不行”,而不少信托则因为融资人多是AAA大客户,把“信保”合作当做扩充规模、薄利多销的一种业务模式。但不管如何,非标、贷款和房地产三类额度的约束在信托公司的经营层面会持续施压,“信保”合作费用大幅上涨已经是必然。

03

30%对于信托公司的房地产业务有着怎样的冲击

1,对于信托自融的极大约束

很多人觉得征求意见稿中对于关联交易给予了一定的放松,但实际上对于非标集中度上线不超过信托公司净资产30%这个指标却会让很多具有自融特征的信托公司倍感压力,特别是这个指标最终指向实际控制人层面的时候,许多风格奔放的信托公司将会面临着较大的考验,基于自融需求的相关业务,其资产端将会进一步向地方金交所转移。

2,地产大客户战略的终结

大客户战略是很多头部信托公司快速发展的关键支撑,恒大、融创和世茂成为了信托公司最重要的“座上宾”,这些头部地产企业在大信托的融资动辄百亿,远远超过了30%的上限,而依托于深度合作,大客户带来的其他业务机会对于信托公司来说,更是实现了“一鱼多吃”。30%的规则一旦严格实施,对信托大客户战略是一个极大的冲击,利润增长承压。

3,征求意见稿下,大型地产公司的调整策略

不少投资者会担心,大开发商从头部信托拿到的钱少了,会不会对他们的资金链产生负面影响?我以为在这个过程中,阶段性的波动一定会有,但冲击不会很大,首先今年以来受疫情影响,开发商主动或被动的放缓了拿地的进度,并有意识的加速了去化,现金流有所好转,头部开发商融资成本持续走低是直接证据,只要开发商不逆势而为,现金流的平稳就是应有之义;其次,在信托融资市场,从2019年开始各家信托公司的经营战略明显向头部地产客户集中,头部客户的融资环境不断好转,在认同度较高的情况下,完成从“大信托”向“中小信托”腾笼换鸟的动作,应该是相对容易的。

4,30强以后的开发商或许会有更多业务机会

信托公司从2019年形成了向头部地产客户集中的趋势,这对30强以后的开发商并不友好,但征求意见稿对于大开发商在各家信托公司的额度“盖了帽”,意味着各家信托公司为了保有那最珍贵的地产额度,就必须多元化自己的客户结构。以我的经验看,那些管理能力好、去化速度快、同时在一二线城市拥有较多储备的二线房企,将会是征求意见稿的受益者。房地产信托的投资者,在不远的将来,会摆脱恒大、融创和世茂的审美疲劳,而时代中国、金辉地产等30强甚至50强地产将会更多出现在投资者眼前,“大而不倒”的逻辑会被“良好的区位+较低的成本+去化能力”所取代。

5,房地产信托额度成为稀缺资源,收益更高的股权类产品将成为主流

当非标额度、房地产额度等多项指标同时发挥作用的时候,信托公司轻松赚20亿的年代将会不在,有限的地产信托额度将成为决定一家信托公司盈利能力的关键,我以为在信托公司的角度来看,如何运用好有限的地产额度,创造出更大的价值,是非常必须要的。对于同样的对手,我们是相信他们的信用和抵押品,还是相信他们的管理能力?以我的浅见和行业的潮流来看,信托公司的房地产业务向更高收益的股权模式去过渡,是必然的选择,这对于信托公司的战略、风控和销售都是挑战,却也是无法回避的。

站在整改后的角度看信托公司的业务层面,信托公司经营层面的思考顺序是“非标额度是否超标”→“标准化产品有哪些可以快速上量的?”→“房地产的额度是否充分利用,是否创造了最高的利润率”→“剩余的贷款额度如何在主动管理的平台、消金和工商企业间分配”→“如果贷款额度依然有富裕,考虑保险类通道业务和其他收费更高的通道业务”

6,私募地产基金的机会和潜在的人员流动

当房地产信托在政策的挤压下无法腾挪时,房地产市场的运行却并不停歇,信托公司留下的市场空间,必然要有新的机构来接手。从投资者的角度看,“非标将死”不代表“非标立刻死”,怀着对于固定收益类产品的怀念,房地产类的相关融资依然会成为高净值客户的稳定选择。我以为在这个过程中,部分前期积累了良好品牌和管理团队的地产基金将会迎来新的发展,中城联盟、光大安石和鼎信长城等这些经过市场考验的私募地产基金,在地产客户本就和信托重叠的情况下,可望获得更多的市场份额,甚至其资产质量会因为信托的退去而进一步提高。

站在人力资源配置的角度看,如果未来地产融资额度在悄悄转向,势必会造成大量优秀的信托经理会从信托行业流出,一方面进入有良好品牌的私募地产基金,另一方面很多有想法的信托经理会成立自己的地产基金,在这块更加灵活的市场中,发挥自己的能力和资源,实现自己的价值。

04

对于未来的政策落地,只能以坚毅与勇气去迎接

有朋友说,30%到底是按项目公司还是实际控制人来执行,存在着可以操作的空间。我不禁想起以前上学的时候,每逢备考不足的时候,总会在考场上做些小动作,偶然得手也颇为得意。工作以后,我给新员工做完培训后是例行考试,当自己站在考场前的那一刻,看到下面考生的众生态,才发现作弊是一件多么愚蠢的事情,处心积虑的掩饰根本逃不过监考的眼睛。

现在的金融监管和监管目标不也如此么?当新监管政策出台后,各家信托想到的第一件事情都是试图穿透监管,我们也为自己的精明而暗自得意了好多年,但实际上我们的一举一动都在监管的眼皮下。当监管明确了长期的方向和行进的路线,任何负隅顽抗的举动都是多余的,这是我从资管新规征求意见稿后开始领会的。从资管新规到64号文,再到这次资金信托管理办法征求意见稿,监管套利、金融空转、助推地产、盲目加杠杆等一系列制约着未来经济稳定的怪现象都在有条不紊地被修正,自诩为72变的我们,到此时才发现我们一直在佛祖的手心中。

对于未来的信托,有人悲观有人乐观,我的态度可能更中性一些,就像电影《后天》所揭示的那样,一场席卷世界的风暴过后,这个世界的生存规则已然发生了巨大的变化。未来的“新”信托绝不会是之前模式的延续,但这个“新”信托是否是我们想要的?我不清楚,但有一点可以确定的是,作为从业者和客户,我们都必须适应这样的变化。

021-61406392

021-61406392