案例分析:这类私募为何让上市公司都频繁踩雷?

摘要 本文将对票据类私募基金的玩法进行总结,并将选取部分被经侦介入的票据类私募基金公司作为样本,对其暴雷的原因进行分析。

票据类私募基金是此前较为常见的一种私募产品,由私募机构募集资金,投向票据或票据收益权。目前市场上票据类私募基金多为类固收产品,并且期限较为灵活,短到3个月长至18个月,受到不少固收类投资者的喜爱,其中不乏上市公司。

然而近两年多家知名票据类私募基金公司却接连爆雷,更有多家上市公司踩雷。本文将对票据类私募基金的玩法进行总结,并将选取部分被经侦介入的票据类私募基金公司作为样本,对其暴雷的原因进行分析。

一、票据私募基金的玩法

由于票据融资能够帮助企业在较短时间内实现快速融资,且票据融资类产品期限通常较短,特别是银票由于承兑方为银行,风险较小,票据业务已成为不少企业的融资方式和投资者青睐的产品。目前票据主要有银行承兑汇票和商业承兑汇票两种,其中银行承兑汇票是由付款人委托银行开据的一种延期支付票据,票据到期银行具有见票即付的义务,而商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票,与银票对比,商票的风险相对较高,主要是因为票据能否如期兑付主要还是看承兑方的付款能力,而商票的承兑方为银行以外的付款人,银票的承兑方是银行。

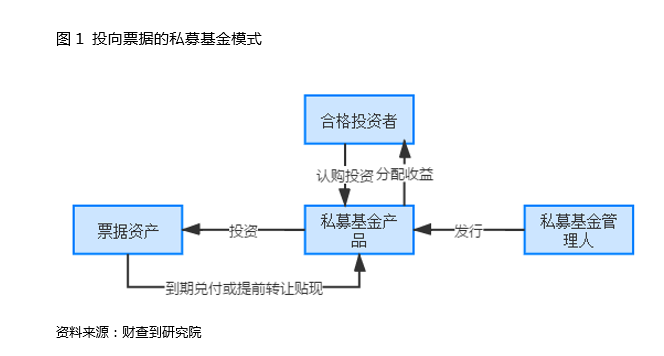

票据类私募基金的投向除了银票和商票之分外,还有票据资产和票据收益权的区别。具体来看,投向票据资产的私募基金是指私募基金管理人利用募集的资金投资并取得票据资产后,可将票据资产持有至到期并交银行托收,或者是将持有的票据资产提前转让或贴现,从而获益。另外值得注意的是,虽然证监会、中基协多次强调私募基金管理人不得向投资者承诺投资本金不受损失或者承诺最低收益,但在此模式下,仍有不少私募基金管理人为了吸引客户承诺兜底,以自有资金对被拒付票据以“先收购,后追索”的方式提供兜底兑付保障。有部分私募机构采取结构化设计,将私募基金分为优先级和劣后级两类,其中合格投资者认购优先级份额,私募基金管理人的关联机构以自有资金认购劣后级份额,通常为总募资规模的20%。

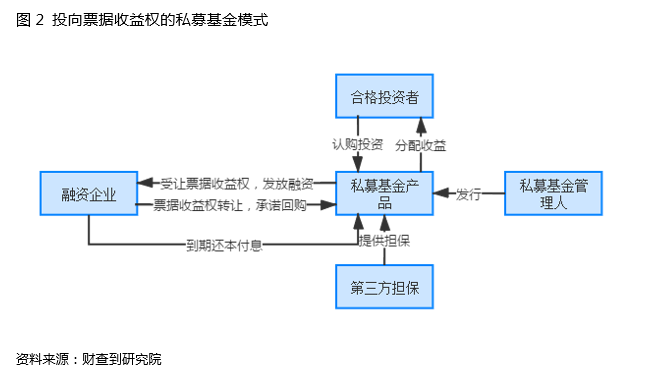

而投向票据收益权的私募基金是最为常见的票据类私募基金产品,是指融资企业将票据收益权转让给私募机构并承诺回购,私募基金管理人发放融资。在这种模式下,私募基金管理人通常会要求融资企业引入第三方机构提供担保,也有部分私募基金管理人会采取结构化设计或承诺兜底。

二、四家被立案的票据类私募机构具体分析

1.整体情况

本文选取了中精国投、华领资产、良卓资产、咏福基金4家被立案的票据类私募机构作为样本。从这4家私募机构的立案时间来看,其中有3家是在2019年被立案,1家为2020年被立案侦查,其中中精国投2018年7月就已出现兑付问题,且同年8月7日,中基协已将其列入拟失联私募机构的名单。从涉嫌罪名来看,中精国投和良卓资产以涉嫌非法吸收公众存款罪被立案侦查;而华领资产和咏福基金则是以涉嫌集资诈骗罪被立案侦查。

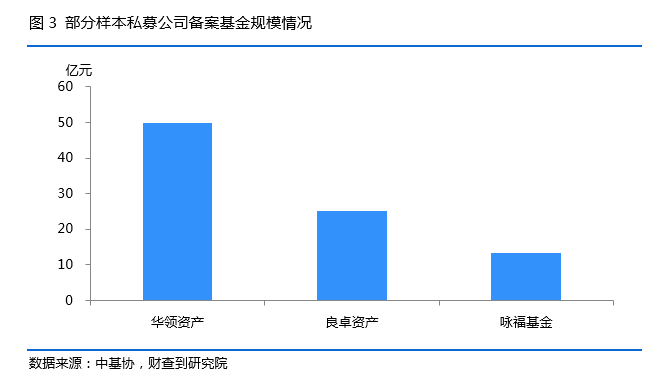

从备案基金规模来看,据中基协披露的信息,华领资产、良卓资产、咏福基金在中基协备案的私募基金规模均超10亿元,其中华领资产旗下私募基金管理人备案的私募基金规模达到49.74亿元。另外,由于中精国投已被中基协注销,无从得知其备案私募基金规模,不过根据媒体报道,中精国投涉事金额超过18亿元。

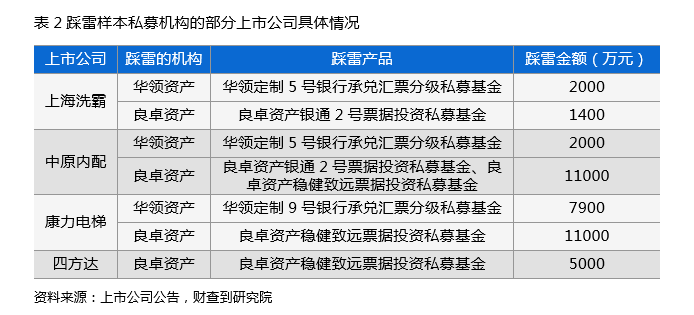

另外值得注意的是,曾有多家上市公司踩雷上述样本平台,其中上海洗霸、中原内配、康力电梯三家上市公司均曾踩雷过华领资产和良卓资产,根据上市公司公告显示,这三家上市公司在华领资产和良卓资产踩雷金额总计达到3.53亿元,其中华领资产涉及金额为1.19亿元,良卓资产涉及2.34亿元。另外四方达也曾踩雷良卓资产,涉及金额为5000万元。从踩雷的项目来看,华领资产的主要是华领定制5号银行承兑汇票分级私募基金和华领定制9号银行承兑汇票分级私募基金两个项目,而良卓资产的主要是良卓资产银通2号票据投资私募基金、良卓资产稳健致远票据投资私募基金。

2.样本票据类私募机构的具体特征

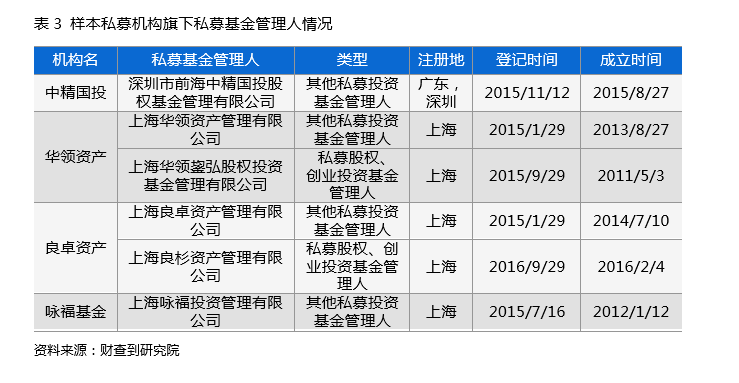

(1)样本机构均有其他类私募基金管理人,并为主募集平台

从这4家样本机构旗下登记的私募基金管理人情况,华领资产和良卓资产旗下分别有2家私募基金管理人,均分别为其他私募投资基金管理人和私募股权、创业投资基金管理人,其中其他私募投资基金管理人为其主要募集主体;中精国投和咏福基金旗下分别有一家他私募投资基金管理人。总体来看,这四家私募管理公司均有其他类私募基金管理人,并且为其主要募集平台,而这主要与主营业务有关,票据类私募产品多为类固收的其他类私募产品。

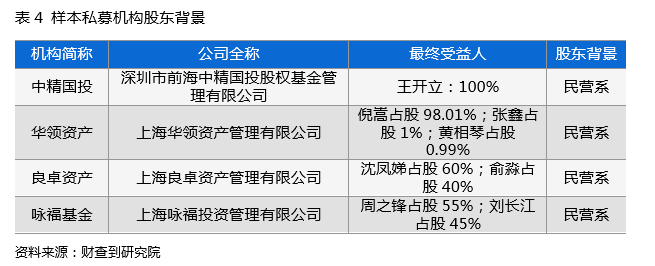

(2)均为民营系,部分机构夸大股东背景

从这4家私募机构的股东背景来看,均为民营系,并且部分机构存在最终大股东与实控人不符的情况,如中精国投虽然工商上最终受益人为王开立,但实际上其实控人为外滩控股集团有限公司。另外,有部分机构存在夸大股东背景的问题,如咏福基金曾宣传其是一家由票据行业资深专家及上市公司股东联合发起成立的资产管理公司,但其实其所谓的上市公司就是一家新三板挂牌公司钢钢网,并且这家新三板公司早于2017年10月26日终止挂牌。

(3)多数项目实为“挂羊头卖狗肉”,挪用资金现象严重

在私募基金行业中,挪用资金和资金池现象较为普遍,这四家样本票据类私募机构也不例外,之所以出现兑付问题,也正是因为其并未将资金按约定投向票据或票据收益权等资产,多数项目实为“挂羊头卖狗肉”,挪作他用,如根据警方通报,良卓资产通过虚构银行承兑汇票收益权转让、包装发行私募基金产品,所募集资金用于还本付息、对外股权投资。另外也有部分私募机构存在自融自担、自用等问题,如据警方通报,咏福基金存在项目虚假、自融、自用等情况,再如中精国投多个项目的融资方为其实控人旗下子公司,并由实控人提供担保。

三、总结

近两年票据类私募基金频频爆雷,其中不乏知名公司,不少投资者损失惨重,甚至有多家上市公司踩雷。从上文也可以看出,票据类私募基金之所以暴雷也正是因为未将资金按约定投向票据或票据收益权等资产,挪用他用后资金链出现断裂,并且票据类私募基金产品多为其他类私募基金产品,这也反映出了其他类私募基金存在运作不透明、脱离托管机构运行、投向难以监管等问题,并存在挪用资金的操作空间和可能性。不过目前也正是由于其他类私募基金以债权类产品为主的特性,与监管所强调的“私募投资基金本质是投资而非借贷”略有相悖,自2017年9月28日后中基协已暂停办理其他私募基金管理人的登记(除QDLP等试点机构),并且最新完成备案登记的其他类私募基金产品也停留在2019年5月22日。

021-61406392

021-61406392