薅航班延误险的羊毛 犯法?

摘要 对于出差、旅行人来说,遇到航班延误甚至取消是比较郁闷的事情,如果买一份航班延误险,事后拿到保险公司的理赔款,会稍微有一丝心里安慰。但是有的人却打起了歪主意,还利用航空延误险的漏洞“发财致富”。最近,“女子利用航班延误骗保300多万元”一事引发网友关注。对于该女子的行为,究竟是合理利用保险漏洞,还是涉

对于出差、旅行人来说,遇到航班延误甚至取消是比较郁闷的事情,如果买一份航班延误险,事后拿到保险公司的理赔款,会稍微有一丝心里安慰。但是有的人却打起了歪主意,还利用航空延误险的漏洞“发财致富”。

最近,“女子利用航班延误骗保300多万元”一事引发网友关注。对于该女子的行为,究竟是合理利用保险漏洞,还是涉嫌诈骗,也引起了热烈讨论。

01900次航班延误获利近300万

据扬子晚报报道,4月27日,南京市公安局鼓楼分局鼓楼派出所接到某保险公司负责人陈先生的报警,称在机票延误险赔付时,发现以李某为首的多人,使用不同护照号身份证号,多次进行理赔。陈先生怀疑公司可能遭遇了保险诈骗。

警方调查后发现,李某曾有过航空服务类工作经历的李某,有提前获取航班取消或延误信息的途径,为此她在网络上挑选了延误率较高的航班,再去查该航班的航程中有没有极端天气。

之后,李某从亲朋好友处借来20多个身份证号以及护照号,为逃避系统核查,李某虚构不同身份购买机票。为了更具隐蔽性,李某每次购买机票都要用四五个身份。每一个身份,最多购买30到40份延误险。

警方介绍,购买一份延误保险的保费大概是40元左右,保险公司因飞机延误而赔付的金额为400到2000元不等。如果延误时间长,赔付费用甚至可以达到7000-8000多元。

李某称,其不会去乘坐这些航班,因此她时刻关注航班动态,如果了解到航班可能不会延误,她就会在飞机起飞之前把票退掉,尽量减少损失。一旦航班出现延误,李某便开始着手向保险公司索赔。

经初步统计,从2015年至今,李某共实施诈骗近900次,获得理赔金近300万元。4月29日,南京警方将犯罪嫌疑人李某抓获归案,并依法对其采取刑事强制措施。

02争议:诈骗还是合理“薅羊毛”?

对于女子利用900次延误航班获赔300万元,有网友评论称这是利用保险公司的规则漏洞获利,认为“薅羊毛无罪”;也有网友称“主观恶意,确实骗保”。

@东麟先生:保险公司亏了还不想赔系列。

@小火柴桑-437:大家拼概率,精算师棋差一招罢了。

@你不早说傻傻的:只能算投机取巧获得不正义之财,属于道德问题。

@般若1538:主观恶意,确实骗保。

对此,北京市京师律师事务所律师孟博在接受中新经纬采访时表示,保险合同是一种射幸合同,指的是合同当事人一方支付的代价所获得的只是一个机会,对投保人而言,有可能获得远大于保险费的效益,也可能没有利益可获;对保险人而言,所赔付的保险金可能远超所收取的保险费,但也可能只收取保险费而不承担支付保险金的责任。“若当事人确实购买了机票,然后进行了正常的投保,而航班也真的是因为天气原因延误,则不构成保险诈骗。”

“如果保险公司认为当事人利用规则的漏洞谋取利益的行为存在问题,可以先从完善自身的合同条款等做起,还可以依照《合同法》及相关司法解释向法院提起民事诉讼。”孟博指出,刑法具有谦抑性,对于投机取巧行为,不宜轻易地上升到刑法层面。“此次利用延误险漏洞薅羊毛的争议事件引发广泛关注,最终可能会促使行业更为规范,这也是此事件最大的社会意义。”

北京市炜衡律师事务所律师张宇浩在接受中新经纬(微信号:jwview)采访时表示,上述事件的争议点在于李某利用延误险投保规则获利是否构成犯罪,这从刑事和民事两个不同的角度进行分析,该案件将有不同的走向。

“从刑事角度来看,本案是否构成保险诈骗罪核心在于,一是保险公司支付延误险赔偿金是否以投保人(旅客)实际搭乘航班完成飞行为条件;二是李某是否虚构了这部分关键的实际搭乘航班飞行的信息证据。”张宇浩称。

张宇浩认为,在李某未虚构投保所需关键证明材料的情况下,本案中李某不构成刑事犯罪,因为不论是诈骗罪或是保险诈骗罪,均要求具备虚构的事实。而本案中李某虽未经亲朋授权,擅自代买机票,但该行为本身并非虚构事实,仅涉及到民事法律关系项下无权代理的相关问题。从法律角度来说,该案仅构成亲朋与航空公司之间运输合同效力待定的问题,不会引发刑事责任。

上述合同是否有效?在张宇浩看来,从本案的实际情况来看,真实权利人或存在事后追认,这种事后追认可能一方面因存在“恶意”,而构成合同无效事由;另一方面考虑到航空运输合同的特殊性,旅客在客观上不存在拟搭乘的航班已经实际飞行完成后,仍然具有想搭乘该航班的客观可能行,从而导致相关合同不具备被追认的可能性,或因意思表示不真实,导致民事法律关系不成立。因此,人民法院在审理本案的时候,或基于以上考虑,可能会从民事角度考虑,判决保险公司无需向投保人支付保险赔偿金。

张宇浩指出,本案已在社会中引发广泛的关注及反响,相信一方面会对今后保险公司在飞机延误险条款设置的严谨性上起到提示作用;另一方面随着本案进一步发展以及相关判决的作出,将对此类案件的审判以及投保人、保险公司的行为规范起到指引性效果。

03多家保险公司下线延误险

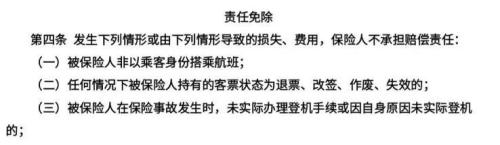

中新经纬记者随机查阅了几家保险公司的航班延误险,在免责条款中几乎都包括,被保险人在保险事故发生时,未实际办理登记手续或因自身原因未实际登机的。

▲某保险公司责任免除条款

在上述案例中,李某并未实际搭乘这些航班,为何还能轻而易举地骗保长达5年之久?

一位保险公司反欺诈部门工作人员介绍,现在不少保险公司都采用线上简化理赔,数据从航空公司直接传输,但保险公司可能拿到的数据并不完整,只拿到了值机信息,拿不到准确的登机信息,在理赔时可能只核对值机信息和延误信息就通过了理赔,所以造成了漏洞。

“实际上最核心的问题就是保险业风控比较弱”,南开大学金融学院教授朱铭来对中新经纬表示,在高度信息化的当下,是否乘坐过飞机到航空公司核实一下就能查出来,而之所以出现这种问题,正说明保险公司的数据库和航空公司并没有对接上,保险公司并不知道乘客没有实际搭乘航班。

中新经纬记者以乘客身份询问平安财险工作人员是否可以购买延误险,该人士称,这几年涉及到的航班延误险骗保已经将近亿元,所以该公司将涉及到境内外旅游险、意外险在内的所有延误险承保部分都下线不做了。

“航班延误险是一个比较小的险种,由于选择性投保比较多,风险高,所以很多保险公司不做这个险种了。”某财险公司工作人员告诉中新经纬。

朱铭来建议,如果保险公司还希望做这个险种,那么未来应进一步完善监管,明确界定航班延误险的保险利益从何而来,航班延误的经济损失如何衡量,保险公司还应该完善自身的风控系统,并将免责事项明确告知消费者,一些核心条款要用黑体字加粗呈现。

04司法判例:两男子利用延误险骗取22.72万元

薅“航班延误险”羊毛的案例屡见不鲜,中新经纬在裁判文书网上也找到一个司法判例。

2019年12月17日,北京市东城区人民检察院控:2018年12月,被告人牛永冬伙同被告人孙典隆利用中国太平洋财产保险股份有限公司航空延误险自助理赔系统漏洞,通过手机上的民生银行(600016,诊股)信用卡APP,虚构航班延误的保险标的,反复多次以他人名义申请保险标的理赔款,共计骗取人民币227200元。其中,被告人孙典隆明知牛永冬使用其名义反复多次申请理赔款,为牛永冬提供身份信息、银行账户并协助转账,帮助牛永冬骗取人民币22400元。

法院认为,被告人牛永冬、孙典隆以非法占有为目的,虚构事实,骗取被害单位财产,且牛永冬骗取数额巨大,孙典隆骗取数额较大,二被告人的行为均已构成诈骗罪,依法应予刑罚惩处。

最终,法院判决,被告人牛永冬犯诈骗罪,判处有期徒刑三年,并处罚金人民币六万元。被告人孙典隆犯诈骗罪,判处有期徒刑六个月,并处罚金人民币一万元。

021-61406392

021-61406392