拆解财险2022年1.7万亿大任务:车险保证险难堪重任

摘要 近期,一份《加快财产保险业高质量发展三年行动方案(2020-2022年)(征求意见稿)》(以下简称“《征求意见稿》”)在坊间流传。在这份征求意见稿中,银保监会拟为财险保险未来三年发展制定规划,虽然目前仍然只是一份征求意见稿,但也无疑代表了未来的发展方向。根据征求意见稿,三年行动的整体目标是到2022

近期,一份《加快财产保险业高质量发展三年行动方案(2020-2022年)(征求意见稿)》(以下简称“《征求意见稿》”)在坊间流传。

在这份征求意见稿中,银保监会拟为财险保险未来三年发展制定规划,虽然目前仍然只是一份征求意见稿,但也无疑代表了未来的发展方向。

根据征求意见稿,三年行动的整体目标是到2022年财险保费收入达到1.7万亿元,保险深度达到1.5%,保险密度达到1200元,98%以上的公司监管评级达到B级以上,努力实现结构合理、功能完备、治理科学、竞争有序的财产险市场体系。

其他定性目标暂且不论,单从保费增速这一定量目标来看,实现起来似乎难度不小——需要说明的是,因为该征求意见稿中并未提及意外险和健康险,本文默认其所指“财产保险”不含意外险和健康险;如果加上健康险和意外险,则目标实现难度将大大降低。

2019年,财险保险保费(非财产保险公司保费收入)收入1.16万亿元,对应保险深度1.31%,保险密度930元,与《征求意见稿》中规划的到2022年保费收入达到1.7万亿元、保险深度1.5%、保险密度1200元相比,显然还有不小差距。

从保费收入看,3年时间财产保险保费收入从1.16万亿元增至1.7万亿元,年复合增长率需要达到13.46%,而近3年的财险保险保费的年复合增长率仅10%左右。

更重要的是,受新车销量下滑、车险费改等因素影响,车险保费增速持续下滑,而受违约风险上升等因素影响,诸多险企也收紧了第一大非车险种保证保险的发展,尤其是2020年新冠疫情冲击下,财险公司发展整体受限,增速大不如前,多重负面因素影响下,财产保险该如何达成2022年保费增至1.7万亿元的规划?最有可能的增长点在哪里?不妨对各财产险种一一拆解。

近4年各财产险种复合增长率,与2022年预估保费收入

车险

增速一路下滑,恐拖后腿

虽然近年来非车险发展迅猛,但是车险的江湖老大地位并未发生动摇,其依然是财产险公司最重要的保费来源,是维持基本支出的“吃饭业务”。尽管激烈的市场竞争之下,各险企均叫苦不迭,也有个别小险企选择退出车险业务,但对于绝大多数的公司来说,车险依然是兵家必争之地,只能前进,不能后退。

经测算,2016-2019年4年间车险保费复合增长率仅为6%,继续按照这一复合增长率推算,到2022年,其保费规模将达到9810亿元,看起来依然很可观。

但6%的复合增速恐怕很难实现。受到新车销量下滑、商车费改导致保费充足度下滑等因素影响,车险保费增速近年来一降再降,已经从2016、2017年的10%降至2018、2019年的4%左右。2020年前4月,受到新冠疫情影响,新车销量断崖式下滑,车险保费同比增速更是降至0.48%。

即便随着疫情影响逐渐减弱,新车销量强势反弹,但车险综合改革已经提上日程,车险要想恢复6%的复合增长率难上加难。

面对2022年的目标,车险“难堪大任”,非车险必须跟上。

保证保险

业务全面收紧,60%超高复合增速或难维持

受政策以及居民消费水平上升、互联网金融发展等影响,2010年至今,保证保险保费规模从20多亿元增至800多亿元,10年间增长40倍,顺理成章坐上非车险头把交椅。

不过宏观经济低迷的大环境下,金融平台暴雷等风险事件显著增加,保证保险增速快速下降,叠加警方调查多家大数据风控公司,消费金融企业面临大洗牌,也给保证保险发展带来极大不确定性,保证保险业务增速逐步走低、风险逐步走高已成大概率事件。风控能力成为制约险企发展此类业务的关键所在。

可以看到,保证保险的发展在2017年达到高潮,增速高达105.96%,但之后随着风险暴露增多,监管趋严,保费增速不断放缓,到2019年,增速只有30.80%,2020年受新冠疫情影响,经济增长承压,信用违约事件频发,保证保险赔付金额激增(前4月,赔付金额同比增长70%),与此同时,增速降至个位数,仅4.75%,各主要市场主体均纷纷发声将压缩保证保险业务规模。

在这种情形下,身为第一大非车险种的保证保险,恐怕再也难以维持过去4年达60%的超高复合增长率,在财产保险朝着1.7万亿目标发展的过程中,难以发挥主力作用。

责任保险

疫情期间仍保持两位数增速,值得押注

责任保险是仅次于保证保险的第二大非车险种,2019年保费收入753亿元,同比增速高达28%。

回头看,“十二五”期间,我国责任保险市场复合增长率已经达到19.50%,其中,2016年增速达到20.04%,而财产险市场整体的增速只有9.12%,2017-2019年,增速也都维持在20%以上,分别为24.54%、30.92%、27.51%。经测算,2016-2019年间,其复合增速高达28%。

保费的快速增长助推责任险保费占比不断攀升。2010年,责任险占财险的比重只有2.88%,到2016年,这一比重提高到了4.15%,到2018年更是责任险腾飞年,在财产险全险种保费收入中的占比正式超过5%。

责任保险为何能发展这样快?这与近年来各种法规政策相继出台,“强制”或“准强制”企业、个人投保责任险密不可分。

未来,随着法制环境的进一步完善,责任险的社会治理功能将进一步凸显,其增速有望继续维持高位,保持28%的复合增长率或许并非难题。值得注意的是,即便是在疫情高压之下,责任险在前4月仍保持了两位数的正增长,在所有类型的财产保险当中,仅次于农业保险以及特殊风险保险。

农业保险

前4月增速高达22%,各级政府、监管政策支持不断,目标达成轻轻松松

在《年均增长超10%,各级政策加持护航农险,广东版支持发展意见重磅落地》一文中,“慧保天下”已经对农险近年发展情况以及所面临的形势进行了详细分析,用一句话概括即:形势一片大好。

疫情凸显粮食危机,农险的作为绿箱政策的一种,其重要性更加凸显,各级政府、各个相关部委以及保险监管部门也纷纷出台各类文件予以全力支持。农险的未来显然“不是梦”。

“慧保天下”统计,2016—2020前4月,农业保险保费增速分别为11.42%、14.69%、19.54%、17.43%、21.83%。

不难发现,其中,除2019年的同比增速有所下滑外,其余时间增速不仅都维持在两位数,且增速本身还有不断提高的趋势,成为近年来少有的、保费增速不降反升的险种之一。

2016-2019年间,其复合增速为17%,按照这一速度,到2022年,其保费规模将达到1083亿元。

但根据2019年10月财政部、农业农村部、银保监会、林草局联合印发的《关于加快农业保险高质量发展的指导意见》,其给农险拟定的发展目标是:2022年深度达到1%——要想达到这一目标,农业保险到2020年保费仅需达到840亿元左右即可,年复合增速也仅需达到10%以上即可。

面对如此“小目标”,农险显然轻轻松松。

企财险、家财险

生产生活资料保障需求市场大,前景广阔

企财险和家财险,一个是对企业厂房、设备等生产资料的保障,一个以房屋、装修等生活资料为标的,虽只有一字之差,其保费收入以及增速表现却大相径庭。

企财险的投保主体为企业,相较家财险保费要高出不少,2019年企财险保费收入464亿元,在财险业占比约为4%,近三年的保费增速在5%-10%之间,增速相对平稳,即使在受到疫情影响的前4月,仍然保持了5%的增速。

家财险则是刚好相反,保费收入基数小、增速快,2019年规模仍不足百亿,近三年都保持20%左右的增速。但在疫情之下,生产生活停滞,家庭经济收入受到影响,2020年前4月家财险的保费增速为0。

但从长远看,随着复工复产的推进和企业、家庭风险意识的增强,企财险和家财险的发展前景依然广阔。

其他险种

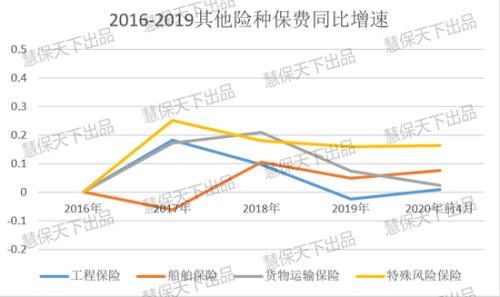

年际表现波动较大,规模小对整体影响有限

除了以上险种外,还有货运险、工程险、特殊风险保险、船舶保险等,这些险种规模相对较小,2019年合计保费收入437亿元,占比不足4%。从保费增速表现看,各险种保险差异较大,也时有出现负增长。结合近3年的复合增长率看,货物运输险和船舶保险保持15%、3%的复合增长率难度不大,而工程保险和特殊风险保险则需努力。

当然,在给财产保险划定发展目标的同时,《征求意见稿》其实也拟定了诸多支持政策:

例如,明确财险业未来三年的转型方向为精细化、科技化、现代化,强调产品服务,支持数字化转型,规定到2022年,主要财险业务领域线上化率要达到80%以上。

例如,明确表态支持财产保险公司发展责任险和保证保险等,增强国民经济和社会民生的服务能力,具体方向包括服务国家重大战略实施、支持社会治理体系建设以及保障国民经济产业发展。支持财险公司开展营业中断和延迟取消类保险,发挥好融资性信用保险及融资性保证保险融资增信功能,助力小微企业和民营经济发展。

再如,支出财险公司走出去,包括鼓励加大对“一带一路”项目的保险、再保险服务和保险资金支持,简化审批流程等。

同时《征求意见稿》也强调,要强化监管,补齐制度短板,形成聚焦高质量发展的监管政策和体制机制,包括稳妥推进车险综合改革,建立起商车险条款费率市场化形成机制,设立中国农业再保险公司,推动渔业互助保险系统体制改革等。

这些政策支持,无疑将成为助力财产保险向前发展最重要的动力来源之一。

021-61406392

021-61406392