2019年车险利润榜:行业盈利超百亿 创近四年最高记录!

摘要 2019年58家经营车险的公司①总保费8,119亿同比增长4.53%②承保利润114亿同比增加89亿,翻4.6倍其中,“老三家”盈利148亿③利润大幅增长的背后手续费下降是最主要原因(忽略真真假假的费用问题,后面细说)完整榜单在文末哈~本文略长,共分为四个部分①行业角度:成本率下降,盈利创新高②公司

2019年

58家经营车险的公司

①总保费8,119亿

同比增长4.53%

②承保利润114亿

同比增加89亿,翻4.6倍

其中,“老三家”盈利148亿

③利润大幅增长的背后

手续费下降是最主要原因

(忽略真真假假的费用问题,后面细说)

完整榜单在文末哈~

本文略长,共分为四个部分

①行业角度:成本率下降,盈利创新高

②公司角度:头部梯队险企承保盈利

③利润增长的背后:费用率大幅下降

④附表:2019年车险利润榜

1

车险创近四年最高利润

首次突破100亿

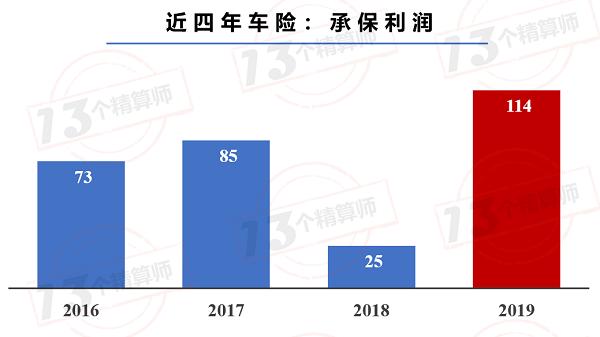

1.2019年,车险成本率降至98.64%,承保端盈利114亿!

以2019年58家经营车险的财险公司数据为基础,“13精”统计了近四年车险行业的承保利润情况,如上图所示。

从行业的角度看,2019年车险实现承保利润114亿元,较上年同期增长89亿,翻了4.6倍,是商车费改之后首次承保端盈利突破百亿。

而这背后,得益于车险综合成本率的下降!

根据数据显示,2019年车险综合成本率为98.64%,为商车费改之后的最低成本率。

成本率的下降,带来承保利润的大幅提升,这一切,似乎与2019年车险的“严监管”态势有关!

2019年,车险“严监管”态势持续,陆陆续续141家机构被停止使用商业车险,涉及33家主体,参见《又停!两家公司车险业务:寒冬之下的持续严监管!》。

多家财险公司表示,在「报行合一」的政策和严监管压力之下,车险的手续费及佣金较往年显著下降。

以“老三家”为例,综合费用率均较上年同期下降,幅度在3个百分点以上,具体的后面仔细说~

2.“马太效应”依旧:盈利机构增多,但多数仍旧亏损

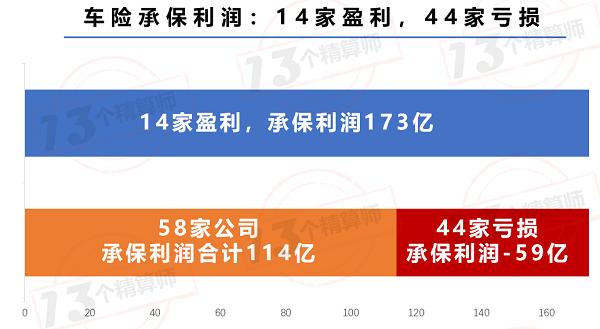

分公司的角度去看,2019年58家经营车险的公司中,14家公司承保盈利,总额173亿,44家公司承保亏损,总额-59亿。

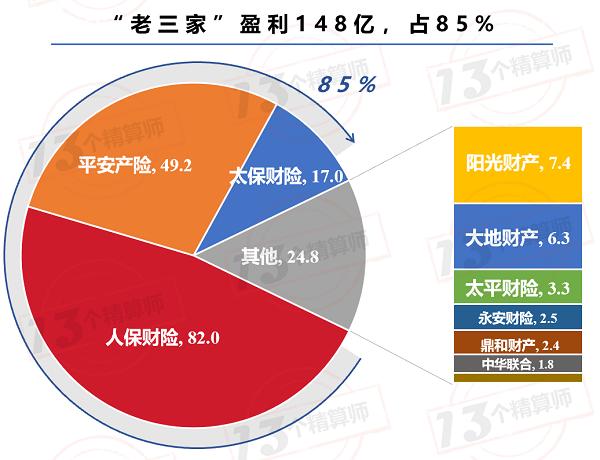

而在盈利的14家公司中,“老三家”的承保利润总额就占了85%,从上图可以看到,2019年“老三家”车险承保利润分别为,人保82亿,平安49亿,太保17亿,三家公司合计承保盈利148亿。

而且,从与上年对比的角度看,盈利机构的利润同比是增长了63亿,而亏损机构的利润同比仅增长了26亿,利润还是集中在头部险企。

也就是说,即使行情向好的情况下,也是头部险企利润增长的更快更吃香。因此,从利润的角度看,车险市场的“马太效应”依旧!

2

车险经营分四类

“老三家”车险最吃香

按照各家公司车险业务的保费规模,结合车险业务占比情况,小编将2019年58家经营车险的公司分为四类:

①老三家:车险规模在千亿以上(太保932亿)

②百亿+:车险保费规模在百亿以上,且公司总保费规模也在百亿以上

③30亿+:车险保费规模在30亿以上,且车险业务所占份额大多超过行业水平64%

④其他:车险规模较小,且在公司所占份额也偏低

1.头部险企:占90%市场份额,盈利159亿

分公司规模看,车险市场的“马太效应”依旧突出,“老三家”和百亿规模的公司合计共10家。

但是,这10家公司的车险总保费高达7,316亿元,占车险市场份额的90%,而且是盈利的,盈利总额159亿,超过车险行业总承保利润114亿。

反观,其他48家财险公司,车险保费仅为800亿,所占市场份额不到10%。

其中,30亿+规模的财险公司,车险承保保费利润率为-4.48%,其他财险公司的车险承保保费利润率为-7.18%。

而且,从上图可以看到,公司越大盈利能力越强,所占市场份额越多。

也就是说,车险市场依旧是越大越吃香,毕竟经营时间长,公司体量大,无论是规模还是盈利能力较中小财险公司都要强。

2.车险经营的四大梯队

①第一梯队:兼具规模和盈利

“老三家”一直是财险业的霸主,占财险市场份额在60%以上,这一点在车险上亦是。

人保财险,作为财险业规模老大,车险业务保费最高,盈利也最多。

平安和太保的车险保费规模虽然不及人保,但近两年的增速持续超越市场,市场份额上升,成本率下降,承保利润增加。

因此,“老三家”不愧是车险的第一梯队,兼具规模和盈利优势。

②第二梯队:绝大多数都能盈利

从上图可以看到,除了国寿财和华安两家公司承保端亏损外,其他公司全部盈利。

其中,阳光财险的车险承保保费利润率最高为3.02%,大地财险的承保利润增长最多,主要也是得益于严监管形势下手续费的下降。

车险第二梯队的财险公司,不仅车险保费过百亿,总保费也都在百亿以上,作为百亿俱乐部的最大优势就是承保端的成本可以低于其他中小财险公司。

所以,车险第二梯队的公司也大多都能承保盈利。

③第三梯队:车险业务占比高但亏损,且半数负增长

车险第三梯队的公司,与其他中小财险公司的最大区别,在于车险业务在公司所占份额较高。

比如,安盛天平的车险业务占比为96%,渤海财险的车险业务占比为88%。

但是,车险占比高的弊端就是增速会偏低。

因为,在车险单均保费下降,汽车产销量也进入个位数增长区间的双重因素影响之下,车险保费增速逐年下降,已经连续两年仅维持4%左右的增速,远低于财险业10%以上的增速。

行业增速下降的背后,势必导致车险占比过高的公司,难以维持超越市场的增速,比如,渤海财险、浙商财产、永诚保险,三家公司的车险保费都是负增长的。

所以,在车险市场竞争激烈和行业增速下行的大环境下,过于依赖车险的中小财险公司最煎熬,规模和利润很难都抓住,甚至两个都抓不住!

④第四梯队:规模小、占比小且亏损

第四梯队的公司,由于车险保费规模小,在公司业务中的占比也低,即使增速低或者亏损,对公司的影响都不大。

3

成本率下降的背后

主要是费用率下降

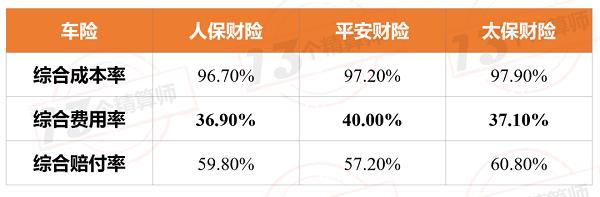

1.“老三家”:综合费用率下降

从上图可以看到,“老三家”的车险综合成本率较上年全部下降,究其背后原因,就是综合费用率的下降。

因为,“老三家”的车险保费占行业份额在68%左右,而且也是行业利润的主要贡献者,所以,从这三家公司的车险经营变化情况就能看到行业的大致情况。

2019年,车险市场综合成本率下降的背后,主要还是严监管形势下,费用管控力度大,行业手续费下降导致的。

再举个例子,除了“老三家”外,大地和天安的承保利润都是较上年同期大幅提升,原因也是手续费下降。

上图是天安财险的年报数据,可以看到车险的手续费支出较上年同期减少了近10亿,手续费率从2018年的22%降到了2019年的14%。

当然,大家对于费用的下降可能都有质疑~

2.真真假假的费用

根据我们总结的信息,18家公司上半年被监管处罚的总额已经超过百万。其中,人保财险和平安财险的罚款额最高,全部破千万。

在梳理罚款最高的前三家公司,人保财险和平安财险、天安财险的具体处罚情况时,我们发现三家公司因为编制虚假材料、套取中介费用,被开出的罚单最多,罚款也高,这大概率还是与治理车险市场乱象有关。

以人保财险为例,光是黑龙江银保监局开出的罚款总额就有近500万,全部是因“利用保险中介机构虚构保险中介业务套取费用和编制、提供虚假报表资料”,多家分支机构同时被处罚。

看看这么多的罚款,确实很难让人不怀疑车险费用下降的真实性问题!这也是大家一直在说车险藏费用花式套路的原因吧~

说了这么多,我们只能说,从数据的角度看,2019年车险业的经营情况是保费进入低速增长区间,费用率下降,承保利润上升。

但是,真正的市场情况,隔着“费用”的面纱,大家还是文末留言,说说你真实感受的车险市场吧~

4

附表:2019年车险利润榜

|闲话

今天,我们是从车险的角度看,但是,车险包括交强险和商业车险两大产品,到底商业车险的经营情况如何呢?

“13精”在之前的文章中也分析过,车险市场增速和利润下降的背后,主要就是商业车险的增速下降且亏损,参见《是谁的寒冬?车险or商车险?中小公司越陷越深!》

2020年车险市场仍将持续“严监管”的高压态势,这一点在2019年12月17日,银保监会召集10家财险公司开展车险集体监管谈话时也曾表示,参见《2020年车险监管再升级:可停全国车险业务,人保、平安、大地,下一年怎么活?》

注:本文数据取自“13精”数据库,根据各家公司年度报告数据整理,部分公司未公布车险数据暂不纳入分析范围。

021-61406392

021-61406392