财险业转型背后:最先抓住机遇的vs最艰难挣扎的

摘要 前一阵,银保监会就《产险业三年高质量发展规划(2020-2022年)》征求意见后,展望未来的同时,似乎也该回顾下过去十年财险业的发展。

前一阵,银保监会就《产险业三年高质量发展规划(2020-2022年)》征求意见后,小编就在想展望未来的同时,似乎也该回顾下过去十年财险业的发展。

1

行业转型

增速靠非车拉动

最难的是中小险企

回首过去,财险业的发展从一窝蜂的抢占车险市场,再到费改后车险增速放缓、市场份额下降,大家又纷纷冲击非车险的市场格局变化。

近三年,“老三家”无论是车险还是非车险都保持超越市场的增速,规模不断扩大,“马太效应”凸显。

但是,身处其中的各家财险公司发展又如何呢?那些能够保持超越市场增速的公司背后,靠的又是怎样的发展战略呢?

1.行业增速靠非车险:“老三家”最先抓住机遇

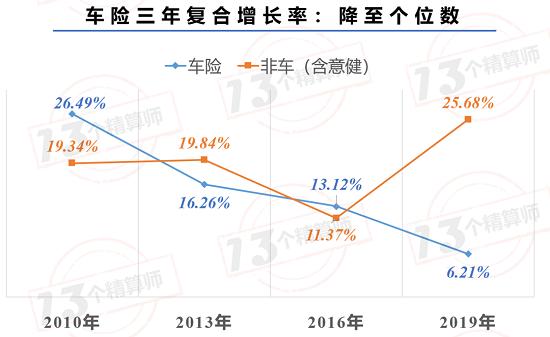

之前,在《车险vs非车险:财险结构调整已是必然!》一文中,我们已经说过与昔日财险业增速由车险决定不同,2017-2019年间车险的三年复合增长率已经降至个位数,市场份额也降至63%。

现在,拉动财险业增长的主要贡献者是非车险,2019年非车险为财险业增速贡献7.7%,是行业保持双位数增长的最大功臣。

而在财险市场发展重心向非车险倾斜的时候,“老三家”是最先抓住机遇的公司,增速份额双双提升。

但是,财险业转型期,最难熬的是谁呢?

2.中型财险公司,夹缝中求中生存!

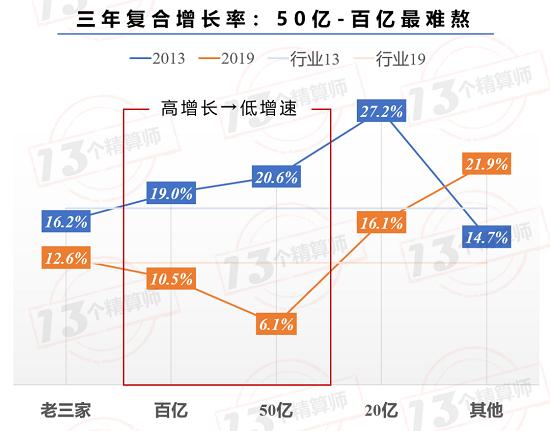

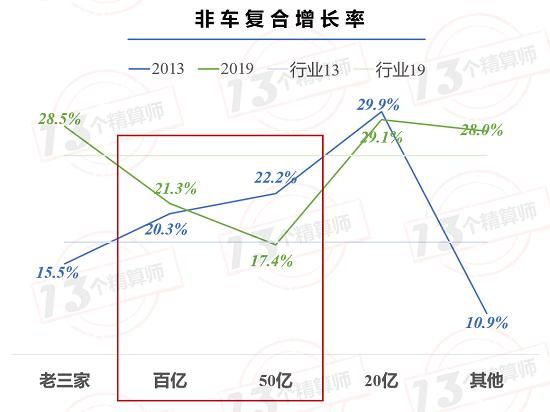

我们将财险公司按照2019年末的保费规模,划分为五类,“老三家”以及10家百亿规模,9家50亿规模,21家20亿规模,和42家其他规模的财险公司。

上图是2011-2013年和2016-2019间,分公司规模的财险公司三年复合增长率。

大家可以看到,昔日百亿险企和50亿险企的复合增长率是超越行业的高增长,而近三年的复合增长率却全部低于行业,百亿公司仅为10.5%,50亿公司低至6.1%。

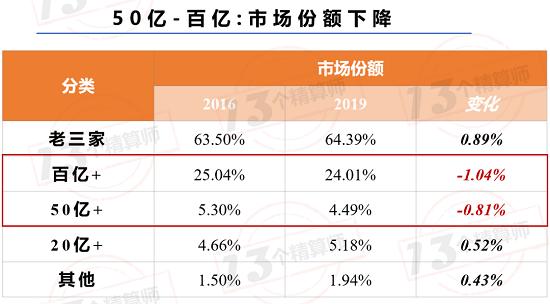

3.百亿-50亿公司:近三年份额全部下降

从上图可以看到,百亿险企的市场份额从2016年末的25%下降至2019年末的24%,下降1.04个百分点,50亿+的险企市场份额从2016年末的5.3%下降至2019年末的4.5%,下降0.8个百分点。

在近三年“老三家”领先,财险业马太效应凸显的格局中,百亿+和50亿+的公司保费增速下滑,成为市场份额下降的两类险企。

也就是说,往日新入局的财险公司一心想要扩张规模进入百亿俱乐部,为了实现规模创造效益的目标。

现如今,百亿和50亿规模的公司,却变成了新的围城,困住了他们的发展。

这是为什么呢?

2

中型险企的艰难

车险稳不住,非车上不去

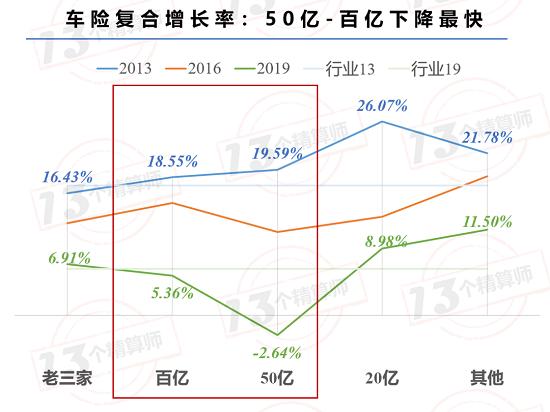

1.行业车险增速下降,百亿和50亿下降最快!

车险的三年复合增长率,2013年为17.4%,2016年为13%,2019年为6.3%,增速逐年下降。

身处其中的财险公司,百亿和50亿的险企往日是靠车险推动公司扩张规模,如上图所见,2013年两类公司的车险增速都是超越行业的。

然而,在行业增速逐年下降的过程中,他们的增速也是下降最快的。

车险三年复合增长率,百亿规模的公司,从2013年的18.55%,下降到2019年的5.36%,下降13.19个百分点;50亿+的公司,从2013年的19.6%,下降到2019年的-2.6%,下降22.22个百分点。

这就是说,在新一轮的车险竞争中,百亿险企们还是没能争过“老三家”,没能保住自身的车险业务增速和份额。

2.非车险的发展机遇,也没能抓住~

在车险市场激烈的竞争和增速放缓的双重压力下,大家都在向非车险加码~

从上图非车险的三年复合增长率中,可以看到,“老三家”和其他险企的非车增速都较2013年末显著提升,从低增长变成超越市场。

然而,从增速看,百亿和50亿险企似乎没能抓住这个机遇。

百亿和50亿规模的险企,非车险的三年复合增长率6年前是20%左右,6年后还是20%左右!

3.留不住想留的,抓不住想要的

所以说,随着车险费改和汽车产销量下降,财险业重心向非车险倾斜的时候,50亿+和百亿+的财险公司是最煎熬的!

一方面,难以放弃昔日助推公司发展壮大的车险业务,然而无论是费用还是服务,都难以和“老三家”抗衡。

另一方面,在费用向车险倾斜尝试稳固车险份额的同时,又难以有充足的资源确保非车险的展业。

再加上,公司规模虽然有,但资源和实力还是远比不上“老三家”,非车展业上还面临风险限额以及风控把握的两难抉择。

最终,在此番财险业转型的过程中,中小险企变成了进退两难的夹缝中求中生存!

021-61406392

021-61406392