保险股还是不是好的投资方向?投资者是不是太悲观了?

摘要 2020年上半年受到新冠疫情的影响,保险行业经营受损严重。A股四家大型保险公司中国平安、中国人寿、中国太保、新华保险股价分别跌-15%,-22%、-25%、-10%。而东财全部A指数涨幅为4.5%,保险股远远跑输全A指数。

2020年上半年受到新冠疫情的影响,保险行业经营受损严重。

A股四家大型保险公司中国平安(601318,诊股)、中国人寿(601628,诊股)、中国太保(601601,诊股)、新华保险(601336,诊股)股价分别跌-15%,-22%、-25%、-10%。

而东财全部A指数涨幅为4.5%,保险股远远跑输全A指数。当下投资者一定会很疑惑,保险股被低估了么?未来还会有超额收益么?

本人观点如下:

保险股长期是有超额收益的。

首先,保险股赚投资的钱,长期利率降低是大趋势,但是当下隐含的投资收益率远低于未来合理的收益率,已经严重低估了。

其次,保险行业也会赚保费增长的钱,最近两年受到多种因素,新业务开展不顺,很多投资者看不清未来保险的增长,因此低配保险股,实际上未来还有很好的成长空间。

最后,保险股已经严重低估了,保险股目前贴现率定的谨慎,不用过于担心利率下行。投资者未来不用过于担心估值下跌了,只要环境好转保险股就会有超额收益。

被严重低估了吧

预期投资收益率难道才1%?

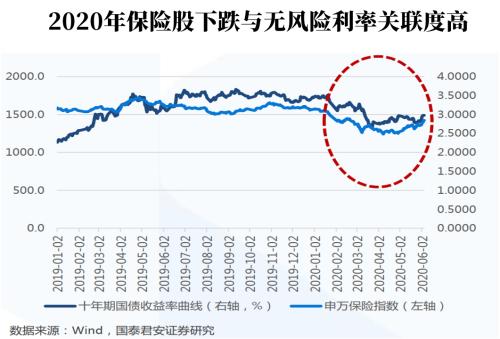

造成保险股价下跌的最主要因素有两点,其中之一就是投资收益率长期下行。

保险公司计算内含价值(EV)的时候,投资收益率假设是5%,也就是当前保险企业的内含价值,是按照5%的投资收益率计算的。

而过去很长一段时间里十年期国债收益率3.5%左右,这样保险公司投资收益率维持在5%以上没有问题,所以大家很相信内含价值。

今年以来十年期国债收益率大跌,受到疫情影响从年初的 3.1%左右下降至 4 月底部的2.5%,目前恢复到2.85%左右。投资者会联想全球的利率变化,如果收益率从很长期看下降到不足1%,那保险公司的内含价值会不会大幅缩水呢?担忧使得很多投资者抛售保险股,今年以来大幅跑输指数。

然而,我们觉得投资者过于悲观了。

首先,当下的估值已经隐含了极度悲观的投资收益率水平。

按照国君研究员最新的报告结论,清算假设下保险股反映的10年期国债收益率水平为1.10%—3.13%,隐含的无风险收益率已经远低于实际值了。

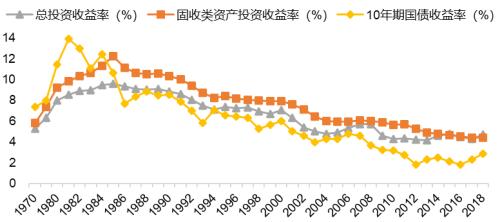

历史上,四家A股上市的保险公司过去七年的投资能力都远好于十年期国债收益率,2013-2019年中国平安、中国太保、中国人寿、新华保险的平均净投资收益率超远无风险利率和水平分别为1.97%、1.64%、1.10%、1.54%。

如果算总投资收益率,四家保险公司平均还要提高0.4个百分点,优秀的公司的总投资收益率可以超过2-2.5个百分点。

其次,成熟经济体的经验也会告诉我们不要过于悲观。

美国08年经济危机以后,十年期国债收益率逐步下行,从2009年3%以上跌到2019年1.8%左右。但美股保险股总投资收益率持续维持在4.2%以上。

天风研究表明,两者的线性相关性基本满足“投资收益率=0.74*10年期国债收益率+2.52%”的拟合公式。美国寿险投资收益率与长端利率线性正相关,但表现更为稳定。从过往经验来看,即使长端利率降至0,投资收益率仍可维持在2.5%以上。

总结一下:成熟经济体投资收益率都会超过无风险收益率2个百分点以上,按照过去09年以后美国的经验,未来10年我们也从3.5%的利率降低到1.8%左右,10年后保险公司的投资收益率也会有4%左右。而当下的估值隐含了很低的投资收益率预期。

天风证券(601162,诊股)研究员曾经在四月份初做了个测算,对当前估值进行还原测算,发现中国人寿、中国太保、新华保险当前估值隐含的长期投资收益率假设分别仅为3.38%、2.34%、2.37%;平安为3.8%(未考虑平安科技、管理等各种溢价)。

而目前投资收益率假设是5%,预期过于悲观了。

健康险的大时代

股价里没有体现啊!

为何保险股的估值如此低呢?

还有一个重要原因大家对保险股的成长性产生了疑虑。对的,大家没看错,保险股除了有投资端的周期性,还有负债端的成长性。

最近两年保险股没有了成长性,2018-2019年部分保险公司新业务价值(NBV)是负增长,引发了很多人的质疑,如果保险没有了成长性,那低估值也合理啊,毕竟发达国家大部分保险股内含价值倍数(PEV)是小于1的,那A股大部分保险股PEV<1看上去也就合理了。

我们认为A股的保险公司还是有成长性的,最优秀的保险股给与如此低的估值是不合理的。

首先,内含价值(EV)估值没有包含未来的成长性。静态估值看,保险公司的内含价值倍数都小于1,严重低估。

其次,负债端重回正增长是大概率事件。

原本2020年大家就已经预期保险上市公司新业务价值重新转正了。经历了2018-2019年两年的调整,代理人渠道更加精干化,2019年保险行业新单就已经恢复不错了,行业保单出现了正增长,而上市公司中中国人寿和新华保险由于清虚工作开展较早,内部组织架构和人员的调整也率先完成,两家新单保费已经开始正增长,平安和太保由于自身内部还在调整中,因此没有出现很好的成长性。

2020年初突如其来的疫情影响了代理人的展业,一季度开门红受到影响,进而影响保险代理员复工不足问题,最后导致保险销售压力很大。

但是疫情总会过去,保险需求旺盛,明年预期会逐步好起来,新单保费和新业务价值会重新恢复正增长。投资者也会对行业的未来恢复信心。

实际上未来健康险仍有较大空间。

目前我国健康保险参保率在10%左右(《2018中国城市家庭财富健康报告》),城镇居民参保率20%左右,覆盖程度仍然不足,离日本等邻国同等经济水平下的参保率还有非常大的差距(日本 20 世纪90年代家庭寿险参保率已达90%以上)。

年初华创研究所的报告有过测算,目前健康险为主的保障型保险还处于各因素综合触发的爆发性增长阶段。健康险等偏保障属性的保险,需求相对稳定刚性,受经济环境和资本市场变动影响相对寿险较小。

下一阶段健康险增速料有所放缓,并趋于稳定,预计6年新单累计空间在4.4万亿左右,复合增速15%左右,10年新单累计空间在9.5万亿左右,复合增速10%左右。

总结一下:上市公司新业务价值(NBV)原本2020年预期恢复0-10%的增长,但后来突发疫情,受到影响很大。随着疫情慢慢散去,2021年开始恢复0-10%的增长是合理的预期。重回增长后,保险股的内含价值(EV)也会恢复到15%左右的增长,不仅可以赚到成长的钱,也会赚取估值提升的收益。

和成熟市场比较,

我们的投资者太悲观了

投资者可能还是会担心,如果疫情拖的时间很久,新单保费和新业务价值维持好几年0增长甚至负增长怎么办呢?那如果利率也不高,估值会不会一直跌呢?

我们觉得没有必要过于担心,和成熟市场比较,首先我们的估值太保守了,其次在利率下行周期,保险股也是有机会跑赢指数的。

首先,折现率对冲投资收益率下行。

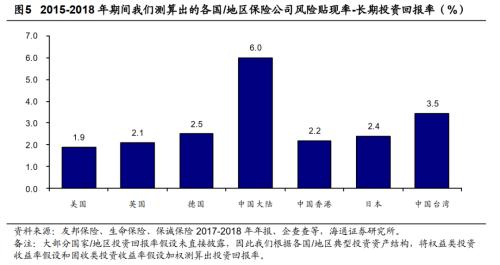

当前险企内含价值假设整体较为审慎。根据各上市险企2018年年报,内含价值(EV)假设中,“风险贴现率假设”(11%)与“长期投资回报假设”(5%)的差值为6%,远高于境外市场水平,因此内含价值假设偏谨慎。即使未来长期投资回报率假设下调,我们认为保险公司将会相应下调过高的风险贴现率假设,从而使得内含价值保持平稳。

通过前文的分析,大家也了解到多年以后保险公司投资收益率假设有可能到4%,如果像美国和日本这样10年期国债收益率足够低,投资收益率降低到3%也是也是有可能的。下图是海通研究所的统计,目前风险贴现率为11%,减去投资收益率假设5%,结果为6%,普遍高于全球水平,和美国、日本的水平差距4%。

按照最近的资料测算,如果未来5%的收益率假设降低到3.5%,贴现率完全可以下降4.5%可以对冲。目前估值的前提假设过于保守了,只要和全球的贴现率水平保持相当,其实投资收益率降低到3.5%,目前的内含价值就可以维持不变。而投资收益率下降到3.5%需要很长期时间,预期会在十年以后,当下被严重低估了。

其次,根据海外经验,利率下行周期保险股也会有超额收益。

虽然无风险利率下行会带来净投资收益率的降低,但是经济的稳定的增长和无风险利率下行也会推动股市稳定上行,也会整体提高保险公司的总投资收益率。

美国2009年-2019年的10年期国债收益率从4%下滑到1.5%,和我们未来10年有可能相似。大都会人寿(MET)和美国家庭人寿(AFL)在1999年以后,市净率虽有波动一直下移,尤其2009年以后,十年期国债收益率从4下滑到1.5%,这个过程中估值下行的很快,市净率从2+下滑到1以下。

2009年-2019年美国的寿险公司走势很好,跑赢了标普500指数。2009年-2019年,家庭人寿保险(AFL)同期涨幅超过10倍;大都会人寿(MET)同期涨幅超过5倍,而同期标普500指数同期涨幅2.58倍。

021-61406392

021-61406392