优稳资产:从流动性角度看市场

摘要 2020年的市场可谓走势异常复杂纠结,在多重利空的影响下不断走出新高,市场不可谓不牛,然而众多的单日大阴线又使操作难度大大提升,于是很多投资者在纷繁复杂的市场又一次迷失了方向。我们的近几期公众号已经为投资指明了方向,今天我想从另一个角度进一步印证我们的观点,即从流动性角度探讨市场的走向。

2020年的市场可谓走势异常复杂纠结,在多重利空的影响下不断走出新高,市场不可谓不牛,然而众多的单日大阴线又使操作难度大大提升,于是很多投资者在纷繁复杂的市场又一次迷失了方向。我们的近几期公众号已经为投资指明了方向,今天我想从另一个角度进一步印证我们的观点,即从流动性角度探讨市场的走向。

众所周知,牛市其实就是泡沫的产物,而泡沫的成因很多,但流动性过剩一直是很重要的一个因素,而在今天,说是最重要的因素应当是市场共识。诚如索罗斯所言,泡沫不是问题,反而是利润来源,问题是如何在泡沫破灭前抽身而出。因此观察流动性,也就是观察泡沫破灭的重要参考。

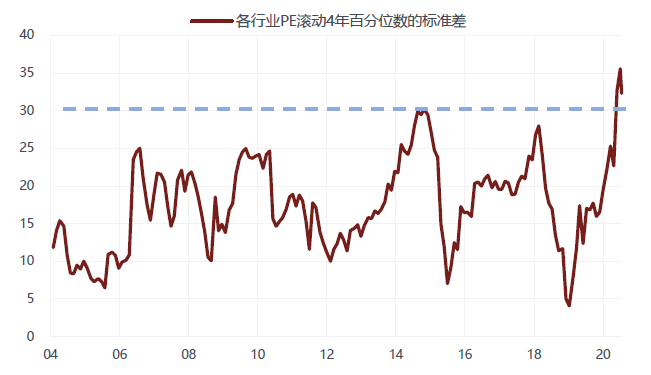

流动性有三个走向:其一继续大幅攀升,利好成长股,让市场已经演绎到历史极值的风格差异(图一)继续演绎下去。其二是流动性开始高位徘徊,让市场风格向低估值板块转移,当然可能中间有短时间的来回切换,最终使低估值的品种得到修复,在这个过程中市场重心缓慢走高。即所谓慢牛。其三是流动性骤然缩紧,导致市场掉头向下,类似15年的股灾。

图(一)

从这三种可能性上来讲,第二种可能性是最大的。下面先来看为什么不会出现情况三,再来谈为什么也不会出现情况一。

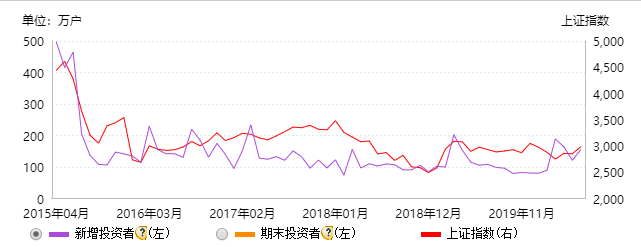

从宏观来说,我们与一些市场同仁有一样的观点,即房地产的销售量和价格分别决定货币政策在下半年既不会趋势性的收紧,但是也不会放松。而从微观一点的角度看,与大家感性上的认知不同,在爆款公募基金一个接一个的今年二季度,公募基金的总体规模反而下降了。即使扣除货币型基金的大幅下降,只论股票型和混合型基金,总体的增加幅度也非常有限。这种情况是怎么造成的?原因在于渠道方在利益的驱使下,大量引导散户赎旧买新,这不仅使基金公司的陷入操作难题,也让市场产生了误解:好像到了牛市末期的疯狂,散户疯狂进场做接盘的最后一波韭菜。而实际上还远远没有到达这种程度。从新增投资者数量也能看出来这一点(图二)。市场并没有出现疯狂,当然也就没有对应的危险。在外资持续流入,增量资金的质量远远好于2014-2015年的情况下,市场发生突然掉头的可能性是很小的。插个题外话:那么市场突然暴增的成交量从何而来?中美学者联合撰写的论文(注)指出:随着市场活跃而更活跃,自带正反馈机制的T+0团队可能贡献了很多的成交量。

图(二)

而第一种情况发生的可能性也很小,我们暂且不提市场的估值差异已经到达历史极值。成长股想要持续上涨不仅仅需要流动性的宽松,而是需要进一步大幅的宽松。如果用公认的M1-PPI指标来代表过剩的流动性,那么在分母PPI下半年由于低基数效应逐步回升的情况下,M1要继续大幅度的增长才有可能满足这种可能性,而这显然是不太可能被政策制定者所接受的。事实上,市场并不会等待流动性开始高位徘徊乃至见顶才会被动的选择风格的切换,而是总有先知先觉的资金引领这个过程,也许这个过程即将发生或者已经发生了。我这样说并不代表就不再看好成长股,事实上市场中依然有一些真成长股尚未被发掘,然而这需要的选股能力就远比以前要高,那种买个成长类ETF就可以躺赚的日子很可能已经过去了。

综上所述,市场在今年剩下的时间里出现风格切换,且市场总体随之震荡向上的可能性比较大。但是我能够体会,交易经验还不够丰富的投资者的心态,市场短期的走势一旦与其判断相反,就会心态爆炸,全盘推翻自己的判断,在市场风格这件事上尤其如此,最后酿成两头挨打的结局。对于这类没过怀疑关的投资者,选择中庸一点策略,比如中证500指数增强反而最好的,均衡配置能有助于保持不骄不馁的心态。而增强的收益又能使长期收益非常可观。

注:heterogeneity in retail investors:evidence from comprehensive account-level trading and holding data

021-61406392

021-61406392