民营公司债券违约率达78%!

摘要 一、债券违约数量及规模分析2014-2016年中国债券市场违约债券数量及规模呈现逐步上升的趋势,2017年违约数量显著下降,从2016年的79只下降至46只,违约规模略有上升,违约债券余额为332.5亿元。2018年因金融严监管叠加政府债务严监管、中美贸易摩擦等因素,中国债券市场违约事件明显增加,违

一、债券违约数量及规模分析

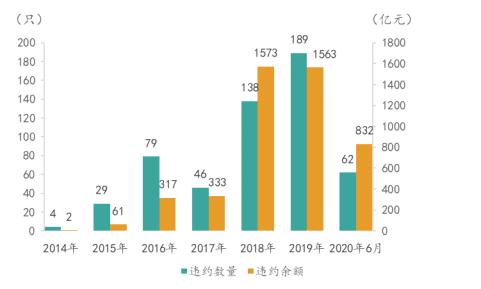

2014-2016年中国债券市场违约债券数量及规模呈现逐步上升的趋势,2017年违约数量显著下降,从2016年的79只下降至46只,违约规模略有上升,违约债券余额为332.5亿元。2018年因金融严监管叠加政府债务严监管、中美贸易摩擦等因素,中国债券市场违约事件明显增加,违约债券数量大幅增加至138只,违约债券余额“攀升”至1572.8亿元,违约数量翻倍,违约余额增加了约4倍。2019年违约债券数量虽有所上升,但规模较上年略有下降,总体违约风险增长势头有所缓和。2020年以来违约债券数量较2019年同期有所减少,但规模有所增加。

图1:2014-2020年6月债券违约数量及规模

资料来源:普益标准整理

注:2020年数据截止到2020年6月24日

二、发行主体违约特征分析

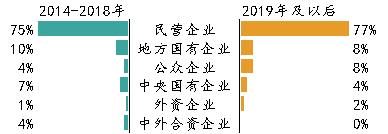

从债券发行主体的企业性质来看,民营企业仍然是违约风险最高的企业,2019年以来,违约债券发行主体中民营企业占比77%,较2014-2018年期间(75%)有所上升,特别是从2017年以来,民营企业违约数量占比逐步“攀升”,截至2020年6月这一比例已达到78%,与之相反,地方国有企业数量占比从2017的13%逐步下降至2020年6月的7%。究其原因,2017年以来,国家去产能的力度逐步加大,在此政策下,国有企业产能过剩问题得到解决,利润大幅提升;与此同时,上游行业因产能压缩原材料成本上涨,而民营企业大多处于行业中下游,因其议价能力弱,只能被动接受上游企业的成本转嫁,导致其利润下降,经营受限;另一方面,2015年我国货币政策宽松,不少民营企业大量发行债券,2018年、2019年这些债券大规模到期,但自2017年以来,央行货币政策持续偏紧,各行业融资成本上升,加之金融行业去杠杆,民营企业“融资难、融资贵”的困境逐步显现,导致其违约事件频发。

图2:2014-2018年及2019年以后我国债券市场违约主体企业性质分布

资料来源:普益标准整理

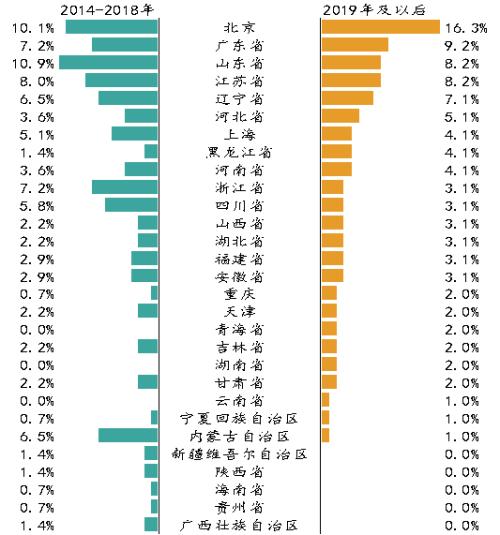

从区域分布来看,2019年以后违约债券发行主体主要集中在经济发达地区和过剩产能集中区域,其中北京(16.3%)、广东省(9.2%)、山东省(8.2%)、江苏省(8.2%)和辽宁省(7.1%)违约主体占比排名靠前,经济发达省份民营企业较多且多为出口加工型企业,容易受贸易和宏观经济的影响;辽宁、河北等地区是传统重工业省份,近年来,这些行业发展整体低迷,因此违约风险较大。值得注意的是,2019年,以山东省东营市为代表的部分地区暴露出较为严重的民营企业互保危机,互保企业偿债能力恶化,违约风险加大。

图3:2014-2018年及2019年以后我国债券违约区域分布

资料来源:普益标准整理

从是否上市公司和公司信用等级来看,2019年以来违约债券发行主体中上市公司占比较2014-2018年期间(16%)大幅上升,达到39%,特别是2017年以来这一比例逐年上升,上市公司大有成为违约“主力”的趋势;且违约主体有向高信用等级主体发展的趋势,AAA信用级别发行主体占比从2014-2018年期间的1%增加至2019年以后的8%。在金融严监管和去杠杆收紧的大环境下,早期金融机构无视合规和风险控制快速扩张所带来的问题逐渐暴露,上市公司所面临的风险也逐步暴露。

图4:2014-2018年及2019年以后我国债券违约主体公司类型分布

资料来源:普益标准整理

其他方面,违约债券发行主体行业分布较为分散,其中综合类、建筑与工程类、食品加工与肉类、基础化工、服装服饰与奢侈品、石油与天然气是违约企业数量较多的行业;违约类型方面,“未按时足额支付本金或利息”仍然是债券违约的主要原因。

三、总结

近年来,我国债券市场债券违约数量和规模总体呈现上升的趋势,发行主体具有向信用较高主体转移的趋势;同时,民企上市公司受金融严监管和去杠杆的影响,违约风险进一步暴露;违约主体涉及的行业范围和区域越来越分散;“未按时足额支付本金或利息”仍然是主要的违约类型。

在经济增速持续放缓的大背景下,加之新冠肺炎疫情的冲击,我国经济下行压力将继续加大,同时金融行业严监管趋势将进一步加强。在此背景下,投资者应从多关注企业自身的经营情况,同时对于处于行业下行周期的发债主体应重点关注,最后相关部门也应做好债券市场的风险排查和监测,对潜在的风险做好预防。

021-61406392

021-61406392