私募半年报:事件驱动亏9.72%垫底(附8大策略TOP10)

摘要 中国私募证券投资基金行业研究报告2018年半年报来源:私募排排网.研究部一、中国私募证券投资基金发行与清算本研究报告所指的私募证券投资基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等类型或渠道的私募基金产品,同时我们根据投资策略情况将所有产品分为股票策略、相对价值策略

中国私募证券投资基金行业研究报告 2018年半年报

来源:私募排排网.研究部

一、 中国私募证券投资基金发行与清算

本研究报告所指的私募证券投资基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等类型或渠道的私募基金产品,同时我们根据投资策略情况将所有产品分为股票策略、相对价值策略、管理期货策略、事件驱动策略、宏观策略、固定收益、组合基金和复合策略等八大策略。如无特别说明,以下内容主要以八大策略划分情况进行阐述。

据私募排排网不完全统计,截至2018年6月底,我国历史上共发行过125621只私募证券投资基金产品,突破12万只产品。其中32112只产品已经清算,目前运行中产品为93509只产品。其中,2018年6月共发行884只产品,清算195只产品,存量贡献占比 0.95%。

证券业协会最新数据显示,截至2018年6月底私募基金总规模突破了12万亿,管理基金规模12.60万亿,较上月增长0.27%,创造了新的历史记录。同时,私募备案基金数量超出7万只,已登记私募管理人数量为2.39万家,私募员工总数达到24.52万人,两年间私募发展进入快车道。股权创投私募继续保持快速增长,规模达7.2万亿;证券私募受市场影响规模略减,为2.54万亿;百亿级大型私募机构为224家。

1、发行策略统计

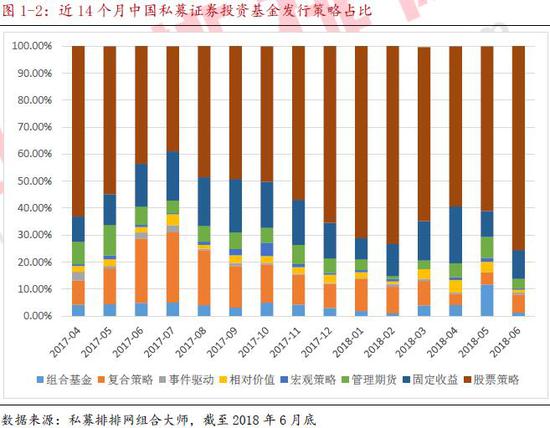

图1-1:近14个月中国私募证券投资基金发行数量(单位:只)

数据来源:私募排排网组合大师,截至2018年6月底 数据来源:私募排排网组合大师,截至2018年6月底 |

2018 年上半年共发行8318只产品,私募发行数量相比较去年同期的10556 只,下降了21.2%。2018年上半年金融去杠杆和强监管延续,资管新规的实施给整个资本市场带来巨大影响,叠加中美贸易争端以及美联储加息的外部环境,国内消费数据不佳以及信用违约事件此起彼伏,诸多不利因素下股票市场阴跌不止,投射到私募证券行业,经历过1月份的短暂火爆以后,2月至6月证券私募规模出现了罕见的长达5个月的“阴跌”,上半年总规模减少约700亿元。

2018年上半年证券私募发行量迭创新低。从月度发行数量来看,进入2018 年1月股市火爆带动私募发行高开低走,1月发行2214只产品创出年度最高,其后发行数量便一路走低,虽然3月迎来短暂微量回升,但到了4月发行量再度掉头向下,6月更是只发行了884只产品也创下了今年最低发行量。

2018 年上半年股市低迷,截至7月5日,纳入统计的8214只股票策略私募产品中,有6869只公布了今年上半年的收益率,平均亏损为6.79%;其中,负收益的产品数量达到5162只,占比约75%。但是股票策略产品依旧是主流发行产品,发行占比一路上涨,在4月创出新低59.28%后在6月发行迎来大爆发,占比75.56%,较去年同期上升32个百分点。5月国内债市频频暴雷直接促成了固收策略产品发行锐减,发行占比只录得9.54%,同样创出年内新低。与此相对的是组合基金在5月迎来了发行量的爆发,发行占比达到了11.66%,同比去年高出约7个百分点。

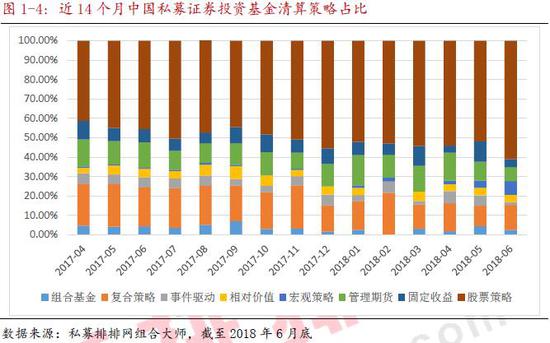

2. 清算统计

2018 年上半年股市低迷,截至7月5日,纳入统计的8214只股票策略私募产品中,有6869只公布了今年上半年的收益率,平均亏损为6.79%;其中,负收益的产品数量达到5162只,占比约75%。但是股票策略产品依旧是主流发行产品,发行占比一路上涨,在4月创出新低59.28%后在6月发行迎来大爆发,占比75.56%,较去年同期上升32个百分点。5月国内债市频频暴雷直接促成了固收策略产品发行锐减,发行占比只录得9.54%,同样创出年内新低。与此相对的是组合基金在5月迎来了发行量的爆发,发行占比达到了11.66%,同比去年高出约7个百分点。

2018年上半年,内外环境因素影响了市场表现,以美国挑起的贸易战为主线、美联储加息等内外刺激因素,为市场情绪蒙上了一层阴影。由此一方面不少资金主动退出证券私募市场;另一方面,二级市场波动频现,致使不少私募基金回撤触发清盘线,使得部分资金被动退出证券私募市场。分策略看股票策略清算数量占比逐月上升,到6月已经上升到了61.03%也创出了一年多的新高。其他策略中固收的产品清算数量占比也处于相对高位,5月达到了10.53%,而复合策略清算数量占比同样有所上升。

二、中国私募证券投资基金整体业绩

1. 上半年各主要市场回顾

今年上半年,对于市场的参与者而言,又是一段难熬的时间。市场在多重利空的打击下,沪指从高点3587点单边下跌,并跌破一系列重要支撑点,最低跌至2691点,创业板跌至1501点。题材股、白马股在此背景下泥沙俱下。据统计,上半年,两市共有1039只股票的股价创三年来的新低。从上半年的重要事件来看,中美贸易战首当其冲,从今年3月22日开始,美国总统特朗普准备对中国的500亿美元的进口商品加征关税,这三个多月时间里,贸易战多次出现反复并升级。另外6月1号,A股正式入摩,首批纳入MSCI的总计234只标的,给市场带来增量资金上千亿。其次,独角兽概念横空出世,独角兽回归和独角兽基金的火爆申购,引起全民讨论,但是从工业富联、药明康德等上市后的表现,市场并不认可它的价值。反而开板的当日成交量都接近百亿,对市场的吸血效应明显,导致大盘失血走弱。最后,今年的金融去杠杆,使得股市和企业感到了凛冽的寒意,市场上一度出现融资大面积放缓的迹象,上半年的债市违约也传到到股市和实体经济。

从上半年的热点来看,大消费、体育板块、以及半导体、芯片等表现出色,特别是叠加世界杯概念啤酒饮料板块。但是持续性都不是特别强。反而次新股里走出很多妖股,万兴科技、宏川智慧等等。

债券市场,2018年年初受监管政策密集出台的影响,10年期国债收益率曾上行至3.98%附近,为半年内收益率最高点,之后一路下行至4月初的3.7%左右。1年期国债收益率下探至3.2%。3月初开始,中美贸易争端开启,金融市场短期风险偏好骤降,同时市场开始担忧国内需求回落的风险,也带动了国内债市收益率继续下行。4月央行开启降准,次日国债期货大幅跳空高开,但急速下降的收益率似乎透支了降准的利好作用,尤其是后来市场开始讨论央行货币政策并未大幅转向,未来流动性宽裕的预期被消耗,之后债市基本处于震荡整理阶段。

期货市场,2018年前两个月的商品市场平淡无奇,横盘震荡,周振幅一直维持在2%范围内。波动率的下降,导致期货策略私募产品的平均收益率较低。3月初,商品市场波动加大,出现了一波明显的下跌行情,而周振幅也显著提升,最高达到3.85%,是1月份最大振幅的两倍,振幅的加大,引起管理期货策略盈利能力的提高。4月份的振幅再次下降,但有利的一面是5月的行情延续了4月的反转上涨行情,而6月份的振幅明显增大,但却是极速下跌和极速上涨的V型结构,管理期货策略盈利空间较小。

2. 八大策略表现情况

上半年的市场在3578点遇阻之后,呈现单边下跌走势,接连跌破重要指数关口,赚钱效应极差,题材股低迷。沪深300继1月份大涨6.08%之后,出现连续下跌。指数方面,今年以来,沪深300指数已经跌幅高达-12.90%。在此背景下,下面看融智各个私募策略指数的表现情况。今年以来,相对价值策略、管理期货和固定收益策略排名前三,也是仅有的三个正收益率的策略指数。而股票策略指数以-7.18%排名八大策略倒数第二,事件驱动策略以-9.72%排名倒数第一,在经过去年的融资新政之后,事件驱动策略的产品再次大受打击,定增产品的表现不再风光。从6月份的指数数据来看,8大策略指数收益率全部为负,固定收益指数以-0.16%排名第一,事件驱动策略指数以-4.15%排名倒数第一,股票策略指数以-3.85%排名第七。具体的各个策略指数数据如下表:

表2-1:2018年上半年融智策略指数表现情况

|

|

近一个月 |

近三个月 |

近六个月 |

近一年 |

今年以来 |

|

沪深300(%) |

-7.66 |

-9.94 |

-12.90 |

-4.25 |

-12.90 |

|

股票策略(%) |

-3.85 |

-5.55 |

-7.18 |

-2.12 |

-7.18 |

|

固定收益(%) |

-0.16 |

0.02 |

0.53 |

1.75 |

0.53 |

|

管理期货(%) |

-0.94 |

-1.13 |

0.95 |

3.99 |

0.95 |

|

宏观策略(%) |

-3.04 |

-3.17 |

-2.10 |

3.46 |

-2.10 |

|

相对价值(%) |

-0.63 |

-0.68 |

0.96 |

3.39 |

0.96 |

|

事件驱动(%) |

-4.15 |

-7.75 |

-9.72 |

-9.32 |

-9.72 |

|

复合策略(%) |

-2.05 |

-2.80 |

-3.25 |

-0.60 |

-3.25 |

|

组合基金(%) |

-2.04 |

-1.90 |

-2.55 |

1.72 |

-2.55 |

数据来源:私募排排网组合大师,截至2018年6月底。

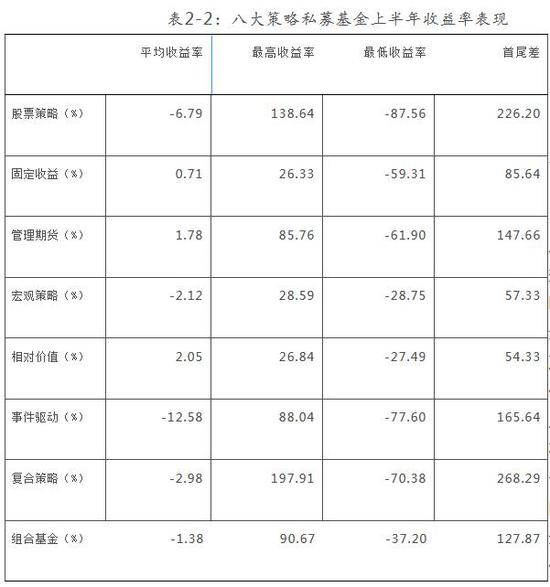

再看上半年的各个策略整体表现情况。股票策略上半年的平均收益率为-6.79%,在八大策略里排名第二,仅次于-12.58%的事件驱动策略。此外,相对价值策略以2.05%的收益率排名第一,可见上半年量化对冲类私募基金,在弱势的市场环境下表现较好。另外管理期货和固定收益策略都获得了正平均收益率。尽管如此,表现较好的私募基金也不少,产品分化较大。股票策略里最高收益率为138.64%,天下溪资本旗下的天下溪基金产品获得股票策略的冠军,产品成立于2015年底,经历了2016年初的熔断,目前累计净值高达1.9227,年化收益率在30%以上,走势较为稳定。股票策略的最高收益率和最低收益率首尾差高达226.20%,两极分化较为严重。表现最好的相对价值策略,最高收益率也只有26.84%,最差的收益率为-27.49%,是八大策略里首尾差最小的策略。下表是各个策略具体的数据:

数据来源:私募排排网组合大师,截至2018年6月底

数据来源:私募排排网组合大师,截至2018年6月底3. 最近一年回撤与夏普比率统计

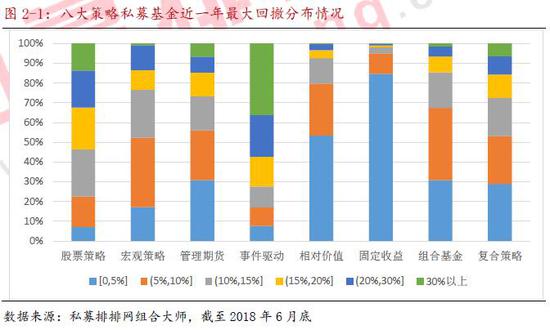

从私募排排网的数据统计得到八大策略私募基金近一年的最大回撤的分布情况如下图所示。股票策略来看,22.54%的产品最近一年最大回撤在10%以内,32.46%的产品最大回撤超过20%。相对价值策略的整体回撤较少,平均回撤只有6.23%,79.73%的产品回撤在10%以下;事件驱动策略最近一年平均最大回撤依旧较大,平均回撤为26.44%,57.31%的产品最近一年最大回撤超过20%,其他策略的回撤数据见下图:

从私募排排网的数据统计得到八大策略私募基金近一年的夏普比率的分布情况如下图所示。正夏普比率最高的是相对价值策略,高达96.39%,比固定收益的66.67%还要高,组合基金正夏普比率为60.07%;最低的是事件驱动策略,只有24.22%的产品最近一年夏普比率为正。而对于产品数量最多的股票策略,47.33%的产品夏普比率为正,其中33.05%的产品夏普比率位于0至1之间。

三、私募观点

明达投资刘明达:当前市场如此孱弱的表现,是内外多个因素导致的

从微观层面看,2018年一季度全部A股累计利润同比增速为14.4%, 整体法ROE为2.7%,保持良好水平,特别是大消费和医药行业保持较高的利润增速,尤其是行业龙头的上证50,整体经营状态持续改善,业绩增速整体维持在16%--35%的良好水平,ROE稳中有升,平均估值不到10倍。A股已经是全世界最便宜的市场,即使未来短期出现深幅调整的极端情况,不仅不应视为风险,而应视为加仓良机。市场局部风险仍是负债率高、现金流匮乏的公司,以及股权高质押率的公司。

泓信投资: 恐慌情绪已近极端 市场或现短期反弹

上周贸易战开启之前股票、商品和汇率均出现了大幅下跌,周五中美双方关税正式启动之后股票、商品和汇率均出现了显著反弹。泓信投资认为贸易战是长期中美博弈的过程,不能过于乐观地认为能通过一两次谈判就很快解决,也不能过于悲观地认为中国经济会崩盘性下跌。贸易摩擦是民粹主义高涨环境下逆全球化的一种形式,对经济的影响是长期和缓慢的。商品期货交易的是预期和现实,远月的合约可以交易预期和梦想,但是近月合约随着到期日的邻近必将回归现货。就螺纹期货而言,未来经济下滑、棚改货币化取消、民企债务违约上升这些预期将更多的反映在1901/1905合约上面,而淡季不淡、低库存、高贴水、旺季赶工的现实矛盾将体现在1809/1810合约上面。因此螺纹的正套交易仍然有上行空间。

星石投资: 市场已经没必要恐慌

星石投资表示对于人民币兑美元贬值的影响,市场没有必要一贬就慌。虽然贬值一定程度上存在资金外流的压力,但是星石投资认为这些压力整体可控,一方面中国货币当局对外汇市场的管理和引导日趋成熟,出现大规模资金外逃的可能性极低,另外一方面人民币也不具备爆贬的基础,中国经济韧性较强、通胀相对温和、经济结构逐步改善、外债风险总体可控、外汇储备充足。

清和泉资本:配置价值已经出现

清和泉资本认为此时不应再悲观,原因是当前市场虽然整体弱势,但是估值处于较低水平,盈利增长仍然不低,外加PE低于30倍的上市公司的比例已经超过40%,以历史统计数据来看,当下投资低估值的优质品种获胜的概率超过80%,从业绩角度来看,未来一年的预期收益率有望达到25%左右。所以站在当下,清和泉资本认为越来越多的公司已经出现了配置价值,但具体的配置方向还是坚持从企业质地的角度去看。

附表:八大策略前十榜单

私募排排网6月份八大策略私募基金前十排行榜出炉,其中总冠军由复合策略基金“大凡1号”夺得,其月收益高达63.61%,另外“一二资本混合类半量化对冲策略证券”、“华物飞翎一号”、“华溢冥王星”、“高达新兴产业1号”、“喜世润盈喜5号”、“元宋梵宇1号”、“红橡FOF二期”则分别获得股票、管理期货、宏观、事件驱动、相对价值、固收、以及组合策略组冠军,月收益依次为54.19%、29.31%、9.45%、9.30%、11.57%、16.61%和12.88%;而在已过去的2018年上半年,半程总冠军依然由复合策略基金“大凡1号”获得,半年度收益达197.91%。“天下溪基金”、“善行1号”、“银叶-引玉2期”、“和聚定增2期”、“幻方中证500指数增强1号”、“正隆-瑞盈五号”、“诺德FOHF5号”则分别获得股票、管理期货、宏观、事件驱动、相对价值、固收、以及组合策略组冠军,半年度收益分别为138.64%、85.76%、28.59%、64.08%、26.84%、26.33%和90.67%。

表3-1:2018年6月份股票策略私募基金收益前十排行榜

|

排名 |

产品名称 |

投资顾问 |

基金经理 |

成立日期 |

累计净值 |

收益率% |

|

1 |

一二资本混合类半量化对冲策略证券 |

一二资本 |

刘侃 |

2018-04-11 |

1.5280 |

54.19 |

|

2 |

天下溪基金 |

天下溪资本 |

|

2015-12-24 |

2.1911 |

51.94 |

|

3 |

东方价值基金三号 |

基岩资产 |

赫旭 |

2016-12-28 |

1.7993 |

39.48 |

|

4 |

招盈价值增强1号 |

道和投资 |

王庚 |

2016-06-13 |

1.3216 |

27.06 |

|

5 |

柚子乘风 |

柚子投资 |

于国超 |

2017-09-08 |

1.2855 |

25.77 |

|

6 |

红孩尔凯旋1号 |

红孩尔资产 |

|

2017-04-26 |

1.1610 |

25.11 |

|

7 |

太平山< |