信泰人寿,你别整幺蛾子了

摘要 ,,01大家好,我是小司。因为《重疾新定义》就要出了,所以现在大多数的保险公司都进入了贤者时间,都在逐步下架老产品,好给新产品让路。但有的保险公司就是乱来。比如说,信泰人寿。为了抢占这段时期的市场份额,信泰可以说是不遗余力。好端端一家保险公司,硬是搞起了新品大促销。超级玛丽3号Max、达尔文3号、如

,,

01

大家好,我是小司。

因为《重疾新定义》就要出了,所以现在大多数的保险公司都进入了贤者时间,都在逐步下架老产品,好给新产品让路。

但有的保险公司就是乱来。

比如说,信泰人寿。

为了抢占这段时期的市场份额,信泰可以说是不遗余力。好端端一家保险公司,硬是搞起了新品大促销。

超级玛丽3号Max、达尔文3号、如意人生守护(典藏版)...

它这么乱来,搞得我也无所适从。

不推吧,产品没什么硬伤,性价比超高。推吧,又怕它没几天就要下架。

这个月25日,超级玛丽3号Max、达尔文3号、超级玛丽2号Max就要停止销售70周岁的版本。还有之前部分产品强行捆绑身故责任。

之所以保险公司要搞这些小动作,往往是因为这类产品的性价比实在是太高了,高到卖得越多,保险公司可能越会有偿付风险。

本来只是为了一举打响名声的产品,稍微亏本点可以,太多了保险公司也扛不住。

所以保险公司优先会下架定期的、不含身故的版本。

然后就变成了现在这种,限时销售。

要是卖得再火点,终身版本也会停,所以大家要上车的抓点紧,有好产品就先占上坑,预算够就选终身。

,,

02

信泰人寿这家保险公司,我还是很服气的。

狠起来,连自己也搞。

可买的单次赔付重疾险,达尔文3号、超级玛丽3号max是它家的,可买的多次赔付重疾险完美人生守护(典藏版)、如意人生守护(典藏版)、如意人生守护(英雄版)也都是它家的。

每回看它家产品的名字,我都感觉自己像极了《夏洛特烦恼》里的大爷。

今天给大家比较一下,这三个冬梅多次赔付重疾险的区别。

比较之前,先说两句。

和单次赔付的重疾险相比,多次赔的重疾险是属于加量加价的产品,当然,前提得是,基本保险责任没硬伤。

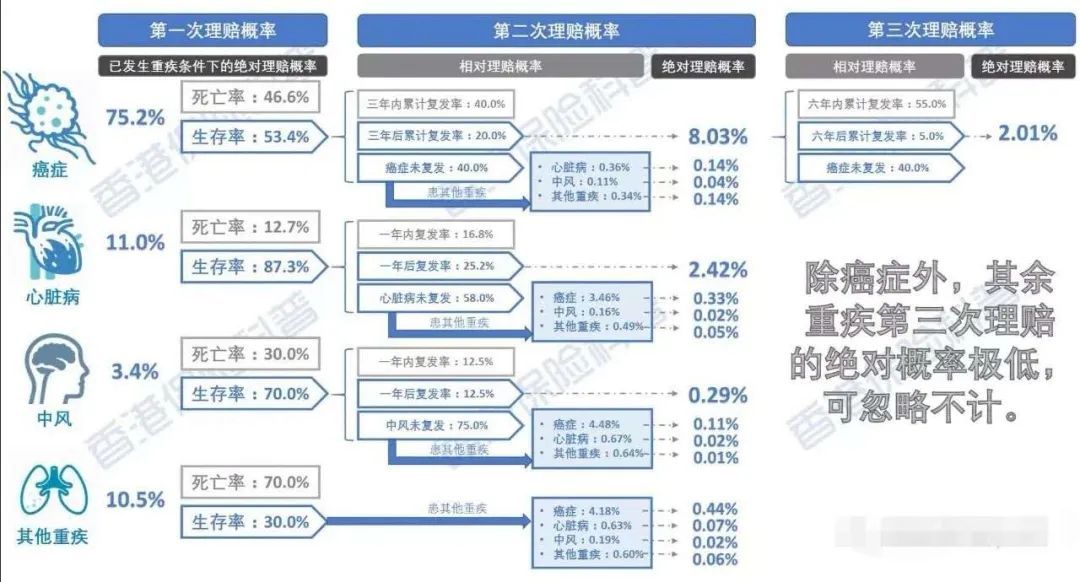

一个人患多次重疾的概率有多大,并没有具体的精算数据。

有个香港精算师在17年做过一张图,经常会被人引用,但那个图上的概率是理赔概率,不是发病概率。

我之前算过。

30来岁的男女,体验到多次理赔人生的概率,0.16%;80来岁的男女,体验到多次理赔人生的概率,0.56%。

概率很小。

详情点击《有些人的霉运,需要保险特殊照顾》

但话又说回来了,保险本来兜底的就是这种小概率事件。因为这种事件,往往给家庭带来巨大的冲击。

所以,大家根据自己预算和需求决定就好。

但有个核心购买原则:

不管是单次、多次,首先保证第一次患病的保额要够够的。

,,

03

典藏版的如意人生守护是上个月的新品,和它原来的版本相比。

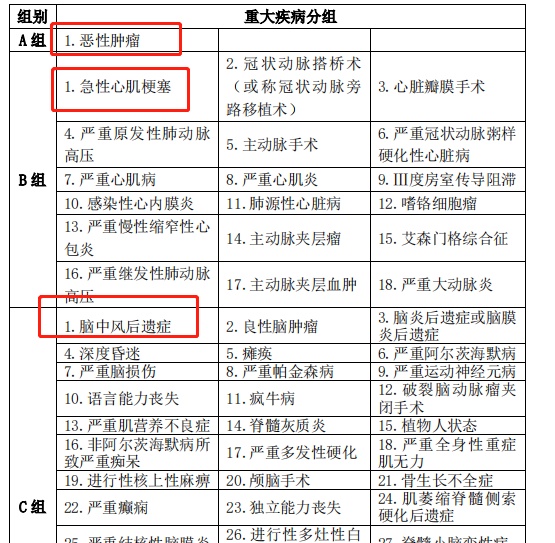

首先,这两个产品在分组上都没有硬伤。

作为多次赔付的重疾险产品,最优秀的,是不分组多次赔付。要是分组赔付的话,癌症要单独一组,高发重疾最好是岔开。

最近有N家保险公司出了上半年的理赔报告,高发重疾TOP3是恶性肿瘤、急性心梗、脑中风。

这两个产品把这三种疾病,分在三个组内。

可以。

其次,典藏版的如意人生是保额的全面提升。

轻症的赔付比例提高了5%,中症的赔付比例提高了5%,重疾没有直接提高,但60岁前患重疾有机会额外给付50%,癌症多次赔提高了30%的保额。

当然,保费也贵了小几百。

我强调过很多次,保额是重疾险产品的核心,所以多给5%的保额,多掏一两百块钱,性价比还可以。

和它家另一个典藏版,完美人生守护(典藏版)比的话。

完美人生守护(典藏版)也是对如意人生(英雄版)的升级。

也是对保额的全面升级,只不过和典藏版的如意人生不是一个路子。

完美人生典藏版,着重对60岁前人群的保额升级。

60岁前,首次轻症额外赔付10%,首次中症额外赔付15%,重疾也有30%,不过典藏版可以额外赔付50%。

除了对60岁前人群的照顾以外,完美人生(典藏版)对特定疾病的照顾是比典藏版如意人生要好的。

比如说特定轻症,不典型心肌梗塞/微创冠状动脉搭桥术/微创冠状动脉介入手术二、三次赔付、特定中症,中度脑中风后遗症二、三次赔付,特定重疾,急性心肌梗塞二、三次赔付,脑中风后遗症二、三次赔付。

这些疾病都是高发TOP3的。

总之,这俩分不出好坏。

典藏版的完美人生:

对特定疾病、60岁前患病有高赔付。

典藏版的如意人生:

对基础责任又高赔付。

它们的保费相差不大,看你们各自情况了。

可以加小助理微信xiaosidami10,让他根据你的预算和需求,给你一套适合你的保险方案。

保险产品的更新,很多都是这种情况。

谁家出个爆款,我在它条款的基础上,多赔个10%的保额,多收点保费,就可以把新产品推出来。保险公司是轻松了,但投保人头大了。

保险产品并不复杂,主要就复杂在购买上。

什么产品是好产品?哪家产品更适合自己?老人孩子如何投保?身体有小毛病又如何投保?高危职业如何投保?要是拎不清,就加小助理微信:xiaosidami10。

毕竟保险一买就是几十年,别瞎买!

现在加小助理微信有福利,限量50份儿

先到先得~

-END-

作者:小司

本文首发于微信公众号:小司淘保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392