消费贷价格战日益白热化 银行也靠拼团老带新吸引客户

摘要 银行在零售贷款领域,尤其是消费贷和普惠经营贷产品上降低价格、新增线上渠道及外部渠道、创新推广方式等种种表现,都表明银行多举并进,助力普惠金融“量增价降”。

今年以来,央行已经超10次调降包括LPR、专项再贷款利率、支农支小再贷款利率、金融稳定再贷款利率和超额存款准备金利率在内的各类政策利率,这些政策利率综合发挥作用,最终带来了实体经济融资成本的下行。单从LPR报价波动来看,1年期和5年期以上LPR分别于2月20日和4月20日各调降1次,累计降幅分别为30BP和15BP。

而根据融360大数据研究院对银行消费贷款和小微经营贷款产品的利率监测统计,虽然4月后LPR报价再无变动,但消费贷和小微经营贷的利率水平仍在持续下降,最低利率“4”打头的银行数量也越来越多,且不再局限于国有行。可以看出,除了LPR利率外,央行已经在综合使用包括专项贷款、再贷款/再贴现等多种货币政策工具,来促进降低实体经济的融资成本。

价格:消费贷利率持续下降,国有行最低均降在4.35%左右

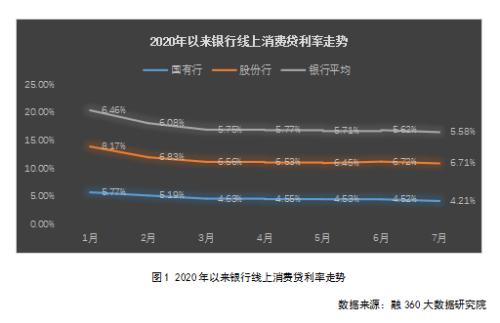

自2020年起,融360大数据研究院开始全面监测十几家主流银行在全国37个重点城市的零售贷款类产品----主要是消费贷产品及个人经营贷、小微经营贷款产品设计和利率变动情况。根据监测结果,银行零售贷款产品依据银行属性、贷款对象、有无抵押、城市区域等特色,同类产品的利率水平也有所不同,但从时间纵向来看,单个产品的利率水平普遍呈现持续下降的趋势。以银行今年偏爱推广的互联网消费贷款来看,产品平均利率已从2020年1月的8.17%,降至7月的6.71%,降幅为146BP。

由于资金成本低等因素,国有银行的利率水平明显低于股份行及城商行。2020年2月,工行的线上消费贷产品“融e借”率先将利率降至4.35%;之后建行跟上,并开始和工行在产品宣传上开始了一轮较为激烈的竞争,建行甚至在某些活动期间对优质客户可以给到3.85%的超级优惠价;农行和中行也从3月开始将对标产品“网捷贷”和“中银E贷”的产品利率降到最低4.35%,其中网捷贷4月再降5BP至4.30%且维持至今;2020年7月,交行的 “惠民贷”也由原来的5.76%起降至4.35%起。至此,国有行的同类对标产品最低利率悉数4.35%左右,整体平均水平由1月的5.77%降至目前的4.21%,降幅高达156BP。

股份行之间竞争也逐渐激烈,纯线上消费贷产品的平均利率水平从年初的6.46%降至5.58%,降幅为88BP。虽然整体降幅不及国有行,但股份行的贷款产品策略分化一向比较大。有些股份行或因为本身更侧重于对公贷款、资金成本较高等原因,在降低消费贷利率方面没有太大的动力,比如浦发银行(600000,诊股)、广发银行,至今对标产品最低利率仍在7%以上,但有些股份行则在近几个月调整了相应的产品策略,比如招行的闪电贷利率由之前非常固定的7.20%降到5.76%。

数量:抵押消费贷数量大幅减少,股份行消费贷产品更丰富

不但消费贷产品的利率在变化,消费贷产品类型及市场规模也在发生着变化。

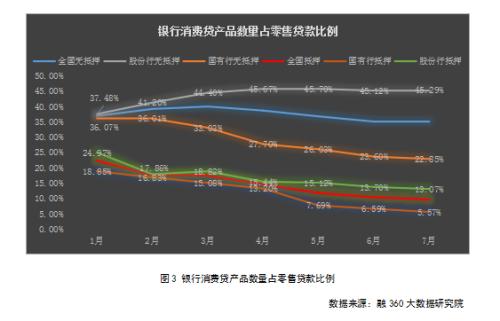

根据融360大数据研究院的监测数据,2020年以来,银行在个人贷款市场上投放的主流产品中,无抵押贷款产品的数量占比逐渐增长,从年初的占比40.33%增至58.40%,相应地抵押贷款产品数量的占比逐渐减少。

但再细化到贷款用途上,无抵押贷款数量增加的主要是无抵押经营贷产品,占比由个位数涨至20%以上;无抵押消费贷的产品数量占比略有下降,由年初的36.87%降至35.00%;抵押消费贷的产品数量则大幅降低,从22.33%降到9.63%。不仅产品数量越来越少,抵押消费贷限制的城市也越来越多,有的银行方面表示,抵押消费贷产品金额较大,贷款资金去向较难追踪,抵押物也存在风险,产品的不确定性较大,因此在尝试后选择了放弃。

分银行类型看,不管是无抵押消费贷还是抵押消费贷,股份行对应的消费贷产品占所有零售贷款产品的比例都高于国有行,也就是说股份行的消费贷产品线更加丰富。无抵押消费贷方面,虽然整体产品占比较年初略有减少,但股份行的无抵押消费贷产品数量占其所有零售贷款产品的比例有所升高;抵押消费贷方面,国有行和股份行的抵押消费贷产品数量都在减少,占比降幅均在10%以上,但国有行减少的速度更快,抵押消费贷产品数量占其所有零售贷款产品的比例由年初的18.85%降至现在的5.57%。

渠道:线上化趋势快于存款端,股份行外部推广渠道更广泛

近几年,各银行都在发展线上渠道,将零售贷款线上化,贷款端的进展比存款端速度更快,不论是国有行还是股份行,都通过各种方式拓展线上贷款产品。受疫情影响,本来就在进行中的银行贷款产品线上化速度加快。各银行上线贷款产品的数量也在增加,且已经不再局限于无抵押类贷款,某些银行也逐渐开通抵押经营贷的线上申请渠道。

比如工行、建行都自建购物商城,从零售端的场景开始入手。工银还搭建“工银e生活”的消费金融生态圈,并在上面推广贷款产品,2019年个人经营性贷款增加1,299.13亿元,增长60.1%,主要是个人e抵快贷、经营快贷等普惠领域线上贷款产品快速增长所致;建行零售贷款“快贷”系列,专门针对小微推出了“惠懂你”APP,里面包括10余种细分产品服务小微企业,且均可线上完成全部流程;农行截至 2019 年末,线上信贷余额 5,894 亿元,比上年末增加 3,721 亿元;线上农户贷款“农银惠农e贷”余额达到 1,986 亿元,比上年末增长 128%;全线上信用贷款“助业快e贷”余额较上年末增加 58.94 亿元。

股份行在零售贷款线上化的差异比较大。由于线上贷款风控需要专业的金融科技能力和人员支撑,部分股份行虽然线上产品也有展示,但更倾向于推广线上线下结合的产品。比如民生的民易贷和华夏的菁英贷都是如此。当然,股份行中也有零售线上表现非常优秀的银行,比如招行的“招商银行(600036,诊股)”和“掌上生活”两大App月活已经突破1亿,2019年末零售贷款客户数642.23万户,较上年末增长35.63%,主要都来自线上轻型获客。“工银e生活”和建行“惠懂你”App也是分别对标了招行的“掌上生活”和“招贷”App,而招贷还在今年疫情期间将个人消费信贷“闪电贷”也搬到了招贷上;平安口袋银行月活也比上年末增长23.5%,本行小企业数字金融业务服务客户数34,156户,较上年末增长142.2%。

国有行与股份行还纷纷通过嵌入外部场景进行获客营销。但于国有行更多和消费场景合作外,股份行还会选择通过金融科技平台倒流、自媒体、视频音频渠道等第三方渠道来推广自有消费贷和小微贷方面。光大则反其道行之,在自有APP上嵌入招联消费金融公司的消费信贷产品“好期贷”,为APP上有贷款需求的次级用户提供更多选择。

— 4 —

创新:联合放贷、拼团贷款开始流行,多措并举推进消费贷发展

除了自营产品外,部分银行也选择和其他机构联合放贷/助贷模式。尤其是互联网思维比较前卫的银行,和助贷机构合作的主要是城商行。

近期商业银行互联网贷款新规出台后,助贷/联合贷模式得到认可。目前联合放贷模式也有一些股份行和国有行参与:比如浦发银行就和招联消金联合推出消费信贷产品“浦银点贷”,工行和新网银行联合推出小微商户个人信用贷“e商助梦贷”。

还有些银行选择某些场景/流量机构合作推出贷款产品,比如“中银E贷——京东贷”,是中国银行(601988,诊股)与京东数字科技联合开发的在线循环信用贷款产品,小微经营信贷领域的则会选择和纳税评级机构、电网和跨境服务机构等联合推出小微信贷产品。坊间传言的联合贷摸底调查和蚂蚁金服相关银行被窗口指导事件,或在一定程度上影响到目前银行消费贷市场格局。

银行除了在存款理财端有拼团活动外,今年也开始在贷款端开始拼团活动,但目前多见于股份行和城商行。比如招行针对小微企业主有“二人成对、三人成团”拼团贷活动,人数越多,折扣越大;浦发银行针对优秀企业员工推出“优企团办点贷”,实行批量准入,快U享U惠;江苏银行(600919,诊股)“1老带4新”5人以上团签也可享受4.91%-5.1%的优惠利率。

总之,银行在零售贷款领域,尤其是消费贷和普惠经营贷产品上降低价格、新增线上渠道及外部渠道、创新推广方式等种种表现,都表明银行多举并进,助力普惠金融“量增价降”。

021-61406392

021-61406392