疫情下人身险两大渠道半年考:网销创新高 电销大缩水

摘要 8月16日,北京商报记者获悉,今年上半年,寿险电话销售渠道规模保费继续下滑,同比大减三成。与此同时,互联网人身保险销售延续了2019年回暖趋势,创下1394.4亿元规模保费,较去年同期大增12.2%。业内人士认为,两大渠道分化加剧,与疫情冲击对电销渠道人员招聘的负面影响和线下渠道受限倒逼线上市场发展有着密不可分的关系。

疫情催化下人身险销售的两大渠道——网销和电销半年考成绩单出炉,“冰火两重天”的局面进一步加剧。8月16日,北京商报记者获悉,今年上半年,寿险电话销售渠道规模保费继续下滑,同比大减三成。与此同时,互联网人身保险销售延续了2019年回暖趋势,创下1394.4亿元规模保费,较去年同期大增12.2%。业内人士认为,两大渠道分化加剧,与疫情冲击对电销渠道人员招聘的负面影响和线下渠道受限倒逼线上市场发展有着密不可分的关系。

01

电网销分化加速疫情或成主要“催化剂”

据中国保险行业协会(以下简称“保险业协会”)披露的2020年上半年互联网人身保险市场运行情况分析报告和2020年上半年寿险电销行业经营情况分析报告(以下简称《报告》)显示,除了规模保费外,从市场主体的角度来看,人身险网销渠道呈现出欣欣向荣的扩张趋势。

延续2019年人身险网销渠道“王者归来”之势,《报告》显示,今年上半年共有59家公司经营互联网人身险业务,累计实现规模保费1394.4亿元,较2019年同期增长12.2%。其中,36家公司规模保费实现不同程度正增长,互联网人身保险业务保持平稳增长。

与互联网人身保险的逐渐回暖的趋势不同,2020年上半年,寿险电销的日子更受阻。数据显示,寿险电销行业累计实现规模保费69.22亿元,较2019年同期下降了30.35%。

“电销业务的下滑,其实在之前趋势就比较明显了。”国务院发展研究中心金融研究所保险研究室副主任朱俊生介绍称,数据显示,2019年人身险电销渠道实现规模保费175.5亿元,同比下降17.8%的全年数据来看,电销业务的缩水早已有迹可循。

缘何人身险网销及电销渠道规模保费分化加速?保险业协会相关人士分析指出,在网销渠道方面,上半年,突如其来的新冠肺炎疫情对人身险行业带来不小的冲击,相比传统线下渠道营销受限的情况,互联网人身保险发挥出其线上渠道的独特优势,较好满足了消费者“非面对面”的保险服务需求,疫情倒逼传统寿险渠道线上化转型,掀起线上运营服务能力竞争,推动“互联网+医疗+保险”模式的迅速发展,为互联网保险产品向健康保障型产品转型提供了土壤。

而在电销渠道方面,上半年受新冠肺炎疫情冲击,寿险电销人员招聘工作受到较大影响。《报告》进一步显示,截至今年6月30日,寿险电销行业总销售人力为61436人,较年初下降了8.27%,较去年同期下降了12.85%。其中,2月新增销售人力和脱落人力均为上半年最少,分别为2135人和7338人;5月脱落率为上半年最高,达23.18%,当月脱落人数为13554人。

除此之外,朱俊生还认为,作为一个新兴保险直销渠道,电销存在较严重的扰民问题,而其可能存在的销售误导问题,也越来越被监管所关注,迎来了许多规范性的要求,使得电销的优势一定程度上被弱化。

02

销售险种阵营确立人寿、年金保险成“主力军”

除了两大渠道整体上规模保费增减趋势呈现分化之外,两渠道销售险种阵营也出现了变化。

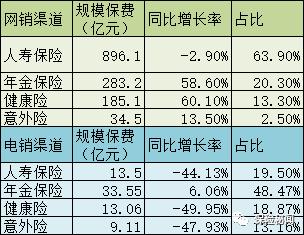

具体来看,在共性方面,上半年两渠道的人寿保险规模保费均略有下降,其中,网销渠道同比减少2.9%,电销渠道同比减少44.13%;不同之处则是,网销的健康险、年金保险和意外险分别大增60.1%、58.6%和13.5%;而在电销渠道,除了年金保险增长6.06%外,其余险种规模保费均大幅度下降,其中健康险和意外险分别大减49.95%、47.93%。

网销、电销渠道各险种规模保费情况

两大渠道产品阵营规模保费增减趋势分化明显,对此,首都经贸大学保险系副主任李文中分析称,首先,随着人口老龄化的发展和人们保险意识的提高,健康险和年金保险必将长足快速发展,特别是健康险。其次,意外险的保费低决定了网络是最好的销售渠道。

不过,虽然分化趋势不同,但从规模保费的占比来看,人寿保险和年金保险却是两大人身险直销渠道中共同的“主力军”。《报告》显示,网销渠道中,人寿保险规模保费896.1亿元,占该渠道总规模保费收入的63.9%,年金保险则以283.2亿元的保费收入占据20.3%份额,位列该渠道规模保费收入第二;而在电销渠道,年金保险以33.55亿元的规模保费和48.47%的占比成为该渠道贡献规模保费的主力军,其次则是占比19.5%的人寿保险,其规模保费为13.5亿元。

缘何人寿保险和年金险对两大渠道的贡献度如此之高?中国社会科学院保险与经济发展研究中心副主任王向楠认为,年金险和人寿保险的规模大于健康险和意外险,所以二者在网销中也占大头。网销的人寿保险下降主要是后者进一步回归风险保障和长期储蓄,更适合通过个人代理和银行柜台进行销售,而电销的人寿保险保费下降是既有趋势的延续。

03

“马太效应”加重 中小险企差异化突围

疫情让更加强化了人身险市场的“马太效应”。北京商报记者梳理发现,上半年,无论网销渠道还是电销渠道,市场集中度均有所加强。

其中,在网销渠道方面,互联网人身保险市场前三大、前五大和前十大公司的规模保费市场份额分别为48.6%、65.9%和84.6%,与去年同期相比,前三大市场份额略有上升,前五、前十大市场份额均出现下降,但市场集中度仍然较高;而在电销渠道方面,上半年寿险电销市场前三大、前五大和前十大经营者的规模保费市场份额分别为67.65%、76.59%和92.49%,较去年同期均有所上升。

在“强者恒强”的背景之下,中小险企的生存境况愈发艰难。据朱俊生介绍,对于中小主体而言,如果像传统大型险企一样以个险为主力,需要投入大量的人力物力资源和漫长的时间进行团队组建,难度较大。因而,他建议,中小险企和选择与中介机构进行合作,或者布局互联网保险抢占先机。

王向楠建议,如今,理财型人身险面临很多监管约束,也不容易在互联网渠道迅速销售。考虑到年轻用户是购买互联网保险的主体,他们收入和财富水平较少,中小企业可以更关注提供场景化和碎片化的保险产品,开发和推送针对某一细分领域的保障型产品,并加强与大型互联网平台的合作。

而对于整个人身险行业未来的渠道布局规划战略,李文中也表示,保险公司从业务上看应该把握健康险快速发展的机会,因为健康险相比人寿保险可替代性差,很少有其它风险管理方式可替代。当然,保险公司经营健康险对风险管控能力有较高要求。从渠道看应该重视网销渠道,因为这是行业发展的趋势决定的,而且监管部门也在大力倡导保险公司业务上网率。

021-61406392

021-61406392