规模超50万亿的“第三支柱” 才是保险公司的星辰大海

摘要 自2018年5月1日开始局部试点税延养老保险以来,由于种种原因,税延养老保险并没有出现预想中的火爆,毕竟,从很多发达国家的经验来看,第二三支柱的规模可达GDP的50%乃至100%以上,即便是按照中国2019年GDP100万亿元的水平静态计算,这也至少是个50万亿元规模的大市场。

自2018年5月1日开始局部试点税延养老保险以来,由于种种原因,税延养老保险并没有出现预想中的火爆,结果就是试点两年后,行业迟迟未能等到扩大试点的通知。

税收优惠政策是促进养老保险发展的重要因素,但肯定不是唯一因素,如果只是寄望于税收优惠政策,那最终的结果可能就是所有人都失望,消费者失望、保险公司失望,监管部门乃至政府相关部门也失望。

失望不要紧,要紧的是,银行、基金等金融业态可丝毫没有放松对于第三支柱市场空间的争夺:

据统计,2019年共有6家银行发行了152款养老型理财产品;到2020年,这一速度明显提升,截至7月24日,就已经有16家银行发行了142款养老理财产品,几乎超越去年全年水平。

养老目标基金方面,自2018年、2019年推出首批该类产品以来,规模已经实现连续7个季度的净增长,截至今年二季度,86只养老目标基金产品总规模达到333.68亿元。

值得注意的是,相对于商业保险公司,银行、证券等在发展养老金融产品方面有着明显的优势,包括成熟的账户体系、客户信任度较高、管理能力强、过程透明、交易灵活等。在美国为代表的一些国家中,第三支柱半数资金都投向了基金领域。

疫情爆发推动人们在“不确定性中寻找确定性”,商业养老保险、年金险乃至终身寿险等被储蓄型产品被认为迎来重大发展契机,保险公司绝不能坐以待毙,在第三支柱建设中必须全力以赴。

毕竟,从很多发达国家的经验来看,第二三支柱的规模可达GDP的50%乃至100%以上,即便是按照中国2019年GDP100万亿元的水平静态计算,这也至少是个50万亿元规模的大市场。

国家和社会的需要

1、老龄化不断加剧。据世界银行数据推算,到2050年,中国65岁及以上老年人的占比将达到27.4%,超过日本成为世界上人口老龄化最严重的国家之一。

2、第一支柱替代率不断下降。据中国人社部《人力资源和社会保障事业发展统计公报》统计数据显示,我国城镇职工养老金的替代率呈逐年下降的趋势,由1999年高峰时的77.5%,下降至2017年的46.4%,随着人口老龄化的进一步加剧,这一数字只能是进一步下降。

3、第二支柱覆盖面过窄。目前,我国现行的养老保险体系分别对应国际通行的三支柱养老金体系:一是国家主导的基本养老保险制度,主要靠国家和财政支撑;二是单位主导的职业养老金制度;三是个人自愿储蓄型养老保险。其中,第二支柱,主要是“企业年金”,在国内发展20多年,却因其覆盖面窄、规模狭小,形同虚设。数据统计显示,目前享有企业年金的员工不过2000多万,且被视为央企、国企特有的“奢侈品”。

4、第三支柱不给力。2018年被视为第三支柱发展的元年,但从目前来看,无论是税延养老保险还是养老目标基金、银行推出的养老理财产品,其规模都相当有限,在三支柱的规模中几乎可以忽略不计。

截至2019年末,养老目标基金产品总规模较2019年年初大增近150%,但也只有430亿元;税延养老保险试点一年多的时候,只有23家公司参与税延养老保险试点,66款产品上市,累计实现保费收入仅2亿元,参保人数4.52万人;2020年前7个月,商业银行已公布的养老产品实际募集规模仅200亿元左右。

消费者的需要

5、后抗疫时代,消费者心理需求发生改变。新冠疫情深刻的影响着经济环境和人们的消费心理,就国内而言,虽然零利率尚远,但低利率环境长期存在已成共识。为对冲疫情影响的不确定性,保证现金不断流,消费者对资产增值保值的需求逐步攀升,更倾向于建立“第二条现金流”。然而现实情况是,银行存款利率持续走低,货币基金、理财产品收益递减,有限财富如何合理配置,成为消费者普遍关心的问题。

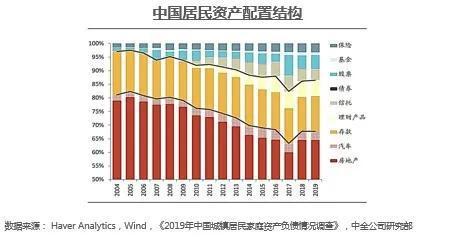

6、家庭资产配置结构行至转型时。近日,大家保险集团总经理徐敬惠在第五届国际保险节上表示,中国居民家庭资产结构正在进入新的拐点,不动产配置比例已经见顶,金融资产配置将会加速,居民配置商业保险的空间大为可观。

数据显示,近年来,房地产资产在居民资产配置结构中的占比从2005年的80%降至2019年的65%左右,虽然占比仍超过60%,但整体上呈现下降趋势。相较之下,保险的资产配置占比在逐年提高。

国际经验表明,居民非金融资产配置比例与人均GDP成负相关关系。随着我国经济发展和收入水平提升,居民家庭资产配置顺序和结构将会随之改变,金融资产配置比例逐渐上升。2019年,我国人均GDP突破1万美元,消费者对保险的需求即将迸发。

7、保险产品种类丰富,可满足消费者多样需求。8月16日,在养老金融50人论坛举行的“养老财富储备系列公开讲座”上,徐敬惠介绍说商业养老保险可在养老保障体系建设中发挥重要作用,就保险产品而言,兼具风险保障和财富管理功能,目前主要三大类:

一是商业养老保险:作为多层次养老保险体系的的第三支柱,商业养老保险将风险保障和财富管理相结合,生命周期等长的责任设计可有效低于长寿风险,同时可以实现在平均不低于15年的保障期内,锁定2.5%以上的回报率,若在此基础上设置万能险账户进一步提升回报率,实际结算利率一般可达4.5%-5%左右;

二是保险资管产品。2020年5月开始,保险资管产品可以向符合条件的自然人发售。这意味着,除了用于保险资金配置,保险资管可以直接参与到自然人基于财务配置需求的产品供给,完善个人养老金体系的产品线。数据显示,近些年保险资管产品收益率多分布在5%-6%区间;

三是养老保障产品:秉承了保险资金长期稳健的配置特点,且兼具基金公开透明的特点,能够很好地充实个人养老金体系的产品线。截止目前,养老保障业务资产管理规模达到1.3万亿元。

8、保险刚兑特性无法被取代。对于消费者个人而言,作为养老资金储备,虽然银行、基金等许多金融类产品的在某种程度上均可满足财富保值增值的要求,但在银行理财及基金刚兑时代一去不复返的情况下,随着社会信用风险的加速暴露,保险所具有的长期确定性特点,是目前其他金融无法替代的。

保险公司的需要

9、保险公司长期稳健发展的需要。长期以来,保险公司热销的产品只有两大类,长期快返年金,以及终身重疾,一个带动规模,一个带动价值,但其对于保险公司的负面影响也是不容小觑的,前者价值贡献不足,后者严重消耗客户资源,不能长期持续,一旦一个客户的终身重疾保额达到一定量级,很难进一步挖掘客户需求。发展养老保险则能避免这些情况。

10、养老保险市场空间巨大。更重要的是,第三只支柱注定是个空间巨大的市场,发展潜力巨大,保险公司不能错过。数据显示,截至2019年底,中国市场化投资运营养老金规模约5.7万亿元,占我国GDP比例仅为5.8%。在很多国家,二、三支柱规模在GDP的50%左右,在美国,这一比例甚至高达100%以上。2019年国内GDP接近100万亿元,即便是按照50%的比例计算,未来二、三支柱的规模至少将在50万亿元以上。而截至2019年底,保险业总资产也不过20.56万亿元。

11、长期资金可用于长期投资,通过打造服务闭环,赚取更多利润。“养老财富储备系列公开讲座”上,徐敬惠指出,保险资金具有规模大、成本低、期限长、追求长期稳定收益的特点,这决定了保险资金与养老社区和产业之间具有天然的契合点和良好的匹配度。

伴随着在康养领域的持续布局,保险业已逐步摸索出保险产品与康养服务相嫁接的运营模式,将过去保险单纯的现金给付,演进为满足客户服务所需的“现金+服务”给付,可带来多方受益的局面。

12、其他金融行业虎视眈眈。“养老财富储备系列公开讲座”上,中国保险资产管理业协会执行副会长兼秘书长曹德云明确表示,养老保障第三支柱建设过程中,出现多行业多机构竞争的格局。除了保险业之外,银行、基金、证券、信托等等行业,也在不断地加大力度,力图在养老金市场上获取更多的市场份额。

值得注意的是,在消费者眼中,养老保险从来不是养老储备的产品首选。有调查显示,个人期望养老金融产品,银行储蓄比例最高、为32.9%,其次商业养老保险、为18.5%,再次不动产、为17%,基金、股票位列第四、第五,分别为12.6%和8.7%。

第三支柱注定是个庞大的市场,也注定会呈现多行业多机构竞争的市场格局。税延养老保险试点两年多以来,就公开数据来看,成绩不尽人意,这其中固然有试点范围窄、优惠力度小等的因素影响,但在这之外,保险行业也应更多考虑自身的原因,在现行规则之下,什么样的产品,什么样服务才是真正满足消费者需求的产品。

第三支柱大发展拐点已至,这是保险行业实现金融行业地位提升的重要契机,更重要的是,有为才能有位,对于国家社会发展有价值的产品和服务,才能达到更多的政策支持。

021-61406392

021-61406392