增员战火再燃:友邦开业、平安改基本法、国寿线上高峰会的背后

摘要 8月18日,保险行业诸多事起。这厢,友邦分改子正式开业,一篇李源祥专访,锚定十余个城市四倍增量市场的言论,燃动市场;那厢,巨头平安17日晚的基本法修改,与一则喜剧明星主演的营销员情景喜剧《47营业部》,传遍朋友圈。还是18日,大象国寿线上高峰会如期而至,好不热闹。疫情之下,“七八联动”的竞合中,多家

8月18日,保险行业诸多事起。

这厢,友邦分改子正式开业,一篇李源祥专访,锚定十余个城市四倍增量市场的言论,燃动市场;那厢,巨头平安17日晚的基本法修改,与一则喜剧明星主演的营销员情景喜剧《47营业部》,传遍朋友圈。

还是18日,大象国寿线上高峰会如期而至,好不热闹。疫情之下,“七八联动”的竞合中,多家保险公司先后在八月下旬上马线上高峰会,并悄然推出增员策略。

这波增员潮要追溯至7月份,彼时多名友人朋友圈陆续出现数家险企诚意满满的招聘(增员)启事。

一家更比一家有诱惑力的底薪、佣金、学习津贴,各家险企“报复性增员”启幕,一场没有硝烟的增员争夺战打响。

这是一场并不陌生的大战。与“开门红”会战一般,业绩之外,这也是下半年寿险大戏的另一个主基调:买简历、自保件、组团买简历、双倍佣金、高激励……

相比前几年热闹“抢人”,今年的增员大战有哪些不同之处?增员的火力火势几许?

1

-Insurance Today-

七八联动:一山还比一山高的激励不灵了?

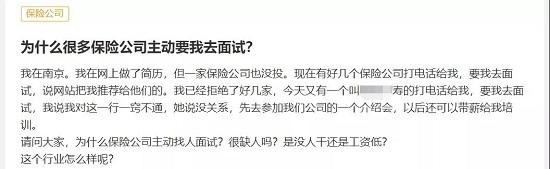

七八月以来,莫名接到保险公司面试电话的帖子又多了起来——

网友的困惑在于:没有给保险公司投递简历,为何接到面试电话?

业内人士坦言,在各网站上搜索求职信息,甚至到一些招聘平台违规获取求职者个人简历,乃各机构心照不宣的增员打法。纵然上述操作增员成功率不高,但广撒网总能捞上几条鱼。

与“上赶着不是买卖”的电话招聘比,似乎以优厚的待遇吸引人的增员方式更高级一些。

“年龄25至49周岁,带薪学习3个月,学习津贴6000元,入职提供六险三金,外加津贴+佣金+底薪+免费旅游,月入过万不是梦!”

7月初,发完这条朋友圈的刘丽有些小激动。作为一四线城市某大型保险公司中支高级营业部经理,从业多年的刘丽知晓:这是公司近年来少有的好政策,学习津贴如此高,当不愁招不到人。

现实却无比骨感,不仅无人打听朋友圈消息,昔日颇有效率的线下增员周边亲朋亦失灵。理由是别的公司政策更好,底薪还不与业绩挂钩。

“每月2400元学习津贴、不与业绩挂钩、推荐人奖励2000元,最高过万元精英底薪”;

“学习津贴最长可拿个4个月、最少80元/天,最高300元/天”;

“可以传承、永远有底薪的基本法,晋级主管且符合标准会员资格月月拥有800~2000元出勤奖励”……

这些别家公司的增员政策一个更比一个猛。这是否意味着增员政策更为优厚的险企,会有更效率的增员?

出台上述增员政策的某保险公司中支公司营业部经理王君坦言:虽然公司政策与同业相比非常优厚,但增员效果并不如意,整个团队推动一个多月仅增来5位新人,是否留存尚未知。

2

-Insurance Today-

斗“法”增员:内外挖掘,补充高端营销员

除了斗“法”增员,针对高端人才的竞争则是今年增员大战的另一特色。

李帆,某省会城市保险公司本部外勤团队总监,锚定打造高学历高素质团队的目标,将增员标准锁定本科以上学历。

疫情期间,她加大各类线上平台上宣讲保险从业理念、展示团队形象力度,并定期举办线下MTP职业经理人说明会,最终增员一位医学博士和一位留学回国的海归。

对此,她的理由是:疫情在带来展业难题的同时,也带来了前所未有的机遇——一些高端人才对职业选择、事业定位也有了新的反思和抉择。

据说也有其它公司向两位优才抛出橄榄枝,并开出了更为优厚的条件,但这两位优才还是选择了李帆。

原因:李帆团队成员多是各行精英,群体认同感高,对高端优才认可度也高,乃优秀吸引优秀的场效应。

与李帆类似,某大型公司位于岭南二线城市分公司的团队总监王薇,也着力增“优”,将增员的目光聚焦疫情后择业期的金融从业者和创业期的小企业主。

她说:这两种优才不仅有着丰富的人脉,而且有着极强的自驱力和组织力,能够很快晋升、育新。但这些优才也是各家公司竞相争取的增员对象,竞争激烈。

王薇的经验是:优才加盟的首要原因是公司的品牌靓,其次是晋升平台好,再次是团队氛围好。

斗“法”、争“优”,皆为外部增员,今年的增员大战还有一秘术:筑巢引“凤”,出台极富诚意的倾斜政策,吸引内勤精英或其他营销团队整体加盟。

比如,某公司制定的“LL计划”,招聘38周岁及以下、大专及以上学历、从事寿险行业满3年及以上,任职内勤区经理(四级机构负责人)或任职外勤总监或营业部经理满1年,且任职期间业绩优异、有丰富的人脉资源与强大的团队组建能力。

给出的待遇是:签订正式劳动合同,享有内勤身份,全方位覆盖内勤员工福利;同时额外享受外勤基本法利益。

同时享有内外勤待遇,这个高于同业的基本法新政形成了“虹吸效应”:一家大型公司某分公司6个营业部整体出走,加盟。

3

-Insurance Today-

套“法”变现:自保“挖坑”,饮鸩止渴

昔日的增员会战,常伴生“套聘”“套佣金和增员奖”等薅保险公司羊毛的乱象,且已成业内司空见惯的常态。

今年,针对“套聘”现象,多家保险公司实施了更加严格的考勤举措。

“增员会战中往年常有的套聘现象,今年基本很少了。因为公司加大了对新人出勤的考核力度。”多位外勤团队长表示,公司要求必须刷脸、出满勤、达到规定学时,才给予学习津贴。

如此操作,浑水摸鱼套取学习津贴者多知难而退。

至于“套佣金和增员奖”,则是自保件、互保件产生的源头之一。

某位资深团队长透露:自保件对于保险代理人来说,自入门起就如影随形——新人为留存需要自保件,升主管差业绩需要自保件,考核还需要自保件……

“首年佣金+各种补贴+第二年退保现价>首年保费”的公式,使得新人或主管对自保件前赴后继。更有甚者,利用保险公司基本法增员奖励政策,带团队薅羊毛:拿到新人奖、开单奖后离开所在险企,再将保单退保处理,最后还有盈余。

对于保险公司而言,自保件第二年退保,而且大量发生时,将严重影响正常经营。多年来,这都是监管排查人身险公司的重点风险之一。其中,明确指出的重点排查内容就是“业务团队基于基本法套利引发的集中退保风险。”

再看监管部门数十次提醒的代理退保风险提示,和自保件成风的因果联系,一目了然。

有寿险公司经营者坦陈,一家中支公司自保件占比约10%至20%,特殊节点占比将超过50%。饮鸩止渴,甘之若饴。自保件纵然可快速上量,但也会挖下“退保大坑”。

是故,今年诸多保险公司强化退保率及继续率的管理。

例如“聘才”方案考核不包括自保件、互保件,“聘才”津贴计算也剔除自保件;甚至将个人13月、25月继续率与业务条线各层级管理干部晋升、加薪、考核挂钩,严格执行“一票否决”制。

某公司制定下发销售人员自保件投保声明书,明确提出对涉及奖励的异常自保件追回所有相关销售人员和主管奖励。这份声明一方面让主管拿不到继续率奖励;另一方面追回已经退保的奖励,并对相关责任人连带处罚。

自保件“无地自容”的同时,主管及部经理、总监的利益也严重受挫,出走之心渐而生之。尤其是面临新人留存、业绩考核、主管晋升,及一线机构冲刺目标的短期业绩压顶,谁还会想将来怎样?

4

-Insurance Today-

变“法”堵“漏”:旋转门难出,怪圈难逃

保险业作为职场有名的“旋转门”,门前是久久不息的增员大战,门中上演着自保件、双佣金的保留曲目,门后则是累积的退保风险。

从增员大战到对自保件及其风险的拦截打压,矛盾现象的背后,是高负荷的新单压力、保费压力。

更深层次上,则是疫情突袭,保险展业受阻,保费端持续承压;全球经济下行,投资市场低迷,投资端也严重受挫。双重打击之下,令一些险企综合偿付能力充足率承压下滑,发力保费端冲规模似乎是众多险企不得已的选择。

于是乎有了增员大战,也有了自保件与互保件,自然产生退保风险。不由得记起著名保险学者、武汉大学教授魏华林在《保险的本质、发展与监管》提及的一个中国保险经营的“怪圈”。

一方面,由于保险难卖,因此高佣金;由于存在高佣金,因此保险价格居高不下;由于保险价格太贵,因此导致保险难卖。

另一方面,因为保险难卖,所以保险人销售误导;因为保险人销售误导,所以投保人觉得上当受骗;因为保险消费者害怕上当受骗,所以不愿意购买保险;因为消费者不愿意购买保险,所以导致保险难卖……

如何解决这一难题?魏坦言,既需要保险经营者改变经营模式,又需要保险消费者提升对保险的认知。

面对高成本大投入低收益的增员增收不增利的窘境,已有先知先觉的险企行动,反斗“法”之道而行之,以近于严苛的变“法”堵塞基本法中各个漏点。

其间,有大型公司动刀最大利益板块——主管们的续保“奶酪”,将散落的利益全面回收。一时间基层人事架构颇为动荡,诸多中支机构人力锐减。

保险公司能打赢这场战争吗?能以提升个人产能、队伍质量、客户价值,一举跳出这个怪圈吗?最后的赢家还会是保险公司吗?

至少短期内,人力动荡保费连连下滑,竞争对手接连上行的压力严峻。期待也是无奈。

后记

当更开阔地理解“生而为人的意义”

从斗“法”到变“法”,不同的路径,起因都是压力之下的无奈。从“开门红”会战,到增员大战,保险业始终以战争的心态和状态开拓市场。

这种惯性的背后是“‘怪圈’之内,无新事”。

如何跳出“怪圈”,有人寄希望于保险业改变经营模式;有人期待科技创新改变原有赛道;还有人期待疫情能够运动式启蒙国人的风险意识,让保险不再难卖。

未来学家约翰.奈斯比特曾说:“21世纪最激动人心的突破将不会来自技术,而是源于对‘生而为人的意义’的更加开阔的理解。”

这句话对与风险同行、与人同行的保险企业而言也极具启示意义。

或许应该跳出的并不仅仅是术的层面——增增不休的“怪圈”,还有道的层面零和博弈的“怪圈”,应该更开阔地理解人与风险之间,保险的商品性和科学性所能发挥的阻断作用、保障功能,与客户共赢共生,并由此而生生不息,基业长青。

021-61406392

021-61406392