私募占股东半壁江山 弈瑞光电子IPO后股权稳定性存疑

摘要 摘要:这家拟登陆创业板的企业因主营领域技术先进使得毛利率表现出色,不过其董事长长时间同步出任TCL医疗公司高管的事实,也令市场狐疑来源:《投资时报》记者罗艺宣称在国产非晶硅平板探测领域领先的上海弈瑞光电子科技有限公司(下称:弈瑞光电子),正希望通过登陆创业板募资4.76亿元以扩充产能。《投资时报》记

摘要:这家拟登陆创业板的企业因主营领域技术先进使得毛利率表现出色,不过其董事长长时间同步出任TCL医疗公司高管的事实,也令市场狐疑

来源:《投资时报》记者 罗艺

宣称在国产非晶硅平板探测领域领先的上海弈瑞光电子科技有限公司(下称:弈瑞光电子),正希望通过登陆创业板募资4.76亿元以扩充产能。

《投资时报》记者注意到,5月11日其在证监会网站预披露的招股书显示,该公司并无控股股东且股权分散,12个发起人股东全部为机构股东,不过更值得留意的是,其中有一半股东,为私募基金。

此外,招股书显示,弈瑞光电子创始人曹红光此前在担任TCL集团旗下医疗公司要职期间,即已成立弈瑞光电子,且两家公司有交易产生。而在弈瑞光电子后续发展过程中,也曾多次出现其与控股子公司发生关联交易的情形。

针对上述问题,《投资时报》记者向该公司董秘办发送采访提纲询问,该公司回复称,“公司尚处于静默期,对外披露信息需在招股书范围内。”对于相关一些情况及由此产生的市场疑问,公司避而不谈。

股东半数为私募基金

弈瑞光电子招股书披露信息显示,该公司主营业务为数字化X线探测器的研发、生产、销售与服务,产品广泛应用于医疗诊断、工业无损检测、安防检查等领域。

从其资料看,弈瑞光电子是一家“成功研制出国产非晶硅平板探测器并实现产业化,打破国外厂商对非晶硅平板探测器的技术垄断,是国内少数通过自主研发成功实现平板探测器产业化并在技术上具备较强国际竞争力的企业”,成立于2011年。

2015—2017年,该公司主营业务分别实现2.13亿元、2.56亿元和3.56亿元,年均复合增长率达29.22%,同期净利润为1893.45万元、4277.22万元和7090.54万元,平均净资产收益率分别为30.98%、25.76%和31.70%。

该公司目前的收入来源主要为医用数字化X线平板探测器产品销售,2015-2017年,其主业毛利率分别为50.35%、50.92%和51.72%。

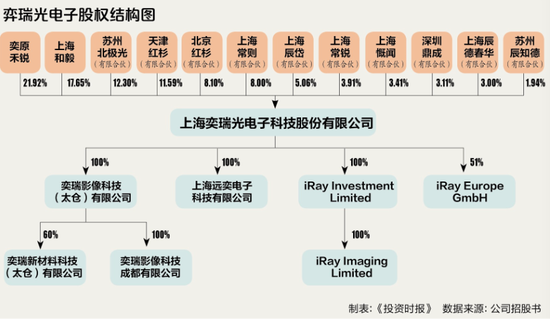

值得注意的是,这家看上去业绩“高光”的公司,在招股书中却披露“无控股股东”。2017年整体变更设立时,弈瑞光电子按净资产合计折股5434.78万股份,差额1.51亿元计入资本公积。招股书显示,该公司共有12个发起人股东,均为投资机构。

其中,上海弈原禾锐占股21.92%、上海和毅占股17.65%、苏州北极光占股12.3%,红杉聚业占股11.59%、红杉信远占股8.1%、上海常则占股8%、上海辰岱占股5.06%、上海常锐占股3.91%、上海慨闻占股3.41%、鼎成合众占股3.11%、辰德春华占股3%、辰知德占股1.94%。

这12家投资机构中,包含多家著名私募基金。其中,苏州北极光、天津红杉聚业、北京红杉信远、上海辰岱、上海辰德春华、苏州辰知德,经从中国证券投资基金业协会中查询,均为已备案的私募基金。

招股书同时显示,该公司共同实际控制人为曹红光、Tieer Gu、Chengbin Qiu、杨伟振,本次发行前,上述四人合计可支配股份表决权的比例为58.01%。其中,董事长曹红光实际支配表决权股份为1606.28万股,占发行前总表决权股份的29.56%,Tieer Gu占21.92%,Chengbin Qiu占3.41%,杨伟振占3.11%。

招股书披露,发行后上述四人合计可支配股份表决权比例为43.45%,仍为公司共同实控人。

若公司完成上市,四位共同实控人的股权将会被稀释。由于近半股东身份为私募基金,考虑到私募基金的行业特色——有上市后获利了结并退出的可能,因此,市场普遍猜测,上市后不久的未来,不排除部分私募基金会将手中筹码售予相关机构或关联方。

这一点,亦是令市场普遍担心该公司实际运营可能由此出现波动的原因所在。

创始人违反竞业禁止?

弈瑞光电子在梳理公司发展历程时披露,其核心团队早在2009年Airay Holding Limited(奕原禾锐的控股股东)成立后就已组建。2011年,弈原禾锐控股的弈瑞光电子成立,并完成首款产品的测试与交付。

招股书显示,2010年——即弈原禾锐成立当年,曹红光入职TCL,并在2010—2015年间担任TCL医疗放射技术(北京)有限公司副董事长、首席科学家。该公司招股书显示,2012—2017年,曹红光历任弈瑞光电子董事、董事长。

如果按公司发展历程披露,曹红光在入职TCL前后,即已开始谋划弈瑞光电子公司的设立及发展,而TCL医疗同时又是业内排名靠前的医疗器械公司。官网显示,TCL医疗的前身是“TCL医疗系统”,成立于2009年,是一家提供医疗影像诊断产品及解决方案,包括X射线设备、数字胃肠设备、超声设备、DSA、RIS/PACS、可视化解决方案等,业务范围覆盖中国大陆地区、东南亚地区及北美地区。

招股书披露,2015年2月前,公司董事长曹红光在同步担任TCL医疗放射技术(北京)有限公司副董事长期间,曾将产品销售给TCL公司,交易金额为236.01万元。而2015年之后的两年,双方并无发生交易。

子公司应收账款高企

招股书显示,iRay Europe GmbH为弈瑞光电子控股子公司,其业务定位为欧洲市场的业务开拓、产品经销和售后维护。

2015-2017年,弈瑞光电子与iRay Europe GmbH的销售额分别达到581.37万元、1541.65万元和2431.75万元,占当年销售额的比例分别为2.73%、6.03%和6.84%,呈逐年上升趋势。

但iRay Europe GmbH虽向弈瑞光电子买货,却并未及时支付货款,对后者形成大额占款。2015—2017年,来自iRay Europe GmbH的应收账款分别为467.36万元、1226.02万元、1198.84万元。

作为一家负责欧洲分销的公司,iRay Europe GmbH的应收账款在2015-2017年分别占到弈瑞光电子当期应收账款的14.15%、21.38%及14.01%。

除iRay Europe GmbH带来的应收账款,随着业务攀升和销售方式的原因,弈瑞光电子应收账款整体规模也在逐年攀高。2015—2017年,该公司应收账款账面净额为3125.77万元、5360.02万元和7899.42万元,分别占公司当期资产总额的17.41%、20.55%和20.49%。

奕瑞光电子在招股书中表示,较高的应收账款余额会影响公司的资金周转,限制公司业务的快速发展,若应收账款客户发生重大不利变化,将可能导致公司发生坏账损失,进而影响公司的利润水平。

弈瑞光电子股权结构图

弈瑞光电子股权结构图数据来源:公司招股书

责任编辑:陶然

021-61406392

021-61406392