理赔定价双轨制加剧汽车服务市场失衡 车险理赔领域尚存红利空间

摘要 如何为数亿机动车和4.4亿驾乘车主提供美好的车生活?这成为我国新时代车险的新使命。

如何为数亿机动车和4.4亿驾乘车主提供美好的车生活?这成为我国新时代车险的新使命。

目前,我国机动车保有量位居世界第一。数据显示,2001年,我国汽车保有量不到2000万辆,截至今年6月,我国机动车保有量达到3.6亿辆。

同时,我们也注意到,我国汽车销量阶段性登顶后开始下滑。从2018年的2800万台减少到2019年的2577万台,同比下降8.2%。

汽车销量与车险市场保费的增降具有同步性。在此背景下,保持车险市场的增长,需求侧总量的调节手段相对有限,从供给侧解决车险结构性问题成为可能。

01

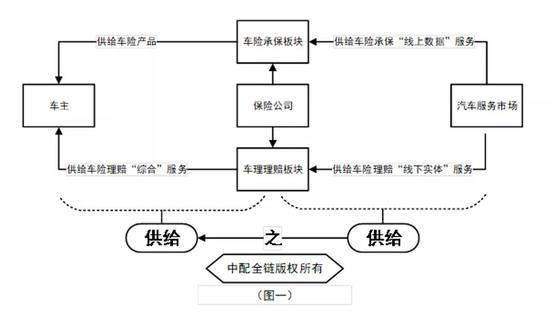

车险需求侧与供给侧形成“供给之供给关系”,车险理赔领域尚存巨大红利空间

近几年,我国车险改革步入深水区,在扩大需求侧的同时应以深化供给侧结构性改革为主线。目前,我国车险需求侧和供给侧间形成了两层“供给之供给关系”。

第一层供给,即保险公司通过车险承保、理赔向车主供给车险产品和理赔综合服务。

第二层供给,即保险公司向车主提供承保和理赔服务时,深度依托汽车服务市场供给的线上数据服务和线下实体服务。

以上两层关系,构成了我国车险服务需求侧与供给侧的“供给之供给关系”,见图1。

实现车险产品的创新,关键是车险理赔生态体系供给侧的创新。因为车险承保时的数据精算定价,都以车险理赔数据为主要依据。同时,用户购买车险后,对车险服务的体验都发生在车险理赔相关的线下实体汽车服务市场。

由于车险承保和理赔在业务结构上的异构关系,我国保险市场除了对车险承保和理赔进行改革,还要兼顾与车险业务互生的汽车服务市场,这也是车险以供给侧结构性改革为主线时“结构”二字的要义。

目前,在几轮费改背景下,车险承保的改革空间相对有限,但理赔及汽车服务市场仍有较大的空间。银保监会数据显示,2019年,我国车险保费收入8189亿元,占整个财产险保费的63%,车险综合成本率98.64%。

事实上,我国车险综合成本率一直居高不下,2012-2019年,车险综合成本率在98%-101%。若不考虑承保返利,从车险承保和理赔在业务结构方面各自的独立性和两者的异构性来看,我国车险理赔领域释放红利的市场创新空间应是总保费的2倍,即1.6万亿元,如果考虑承保返利,还可以按比例对保费规模进行调整。

02

理赔定价双轨制加剧汽车服务市场失衡,独立售后作为“均衡器”应纳入改革顶层设计

一直以来,车险的生态圈建设受汽车制造厂的生态封闭性约束,汽车服务市场对车险承保和理赔形成巨大的供给约束和供给抑制,想实现突破是个不小的难题。

在理赔端,为了向车险市场用户提供优质、便捷、可信的汽车服务,保险公司付出巨大的资金成本和人力成本,通过车险公估体系对汽车服务市场行使监督权、审核权。

作为车险理赔的供给端,汽车服务市场的内部也存在着巨大的发展失衡,这与我国汽车工业高速发展的进程密不可分。此外,车险理赔的定价双轨制,即车险理赔对授权体系(4S店特约维修)和独立售后体系(非整车制造厂授权)采取双轨制定价,进一步加剧了汽车服务市场的失衡。

车险理赔中,保险公司成为汽车服务市场的重要支付方,车险理赔如同汽车服务市场的“大坝”,理赔价格双轨制让车险理赔的大坝如同虚设。

“授权体系”依托整车制造厂形成聚力并结合其在汽车产业链上游的独特地位,拥有与保险公司谈判的筹码。“独立售后”暂无领军型的核心企业或大平台的出现,行业一盘散沙,力量分散且弱小。

这两种情况造成车险理赔定价在“授权体系”和“独立售后”执行两种定价标准,两者价差通常达几倍甚至十几倍,但维修工艺和检验标准却基本相同。

保险公司要清醒地意识到,“独立售后”是保险公司和“授权体系”谈判的核心筹码,是调节车险生态体系的重要“均衡器”,不应成为车险承保时的风险平衡工具、理赔时的风险转移和缓释工具,应尽快调整这种落后的双轨制定价政策。

当前,我国车险生态的主要矛盾是人民对车险承保个性化和理赔服务供给质量的需求与车险服务供给能力不平衡不充分之间的矛盾。

汽车服务市场的主要矛盾是车主对优质、便捷、可信的汽车服务需求和汽车服务产业链供给发展滞后之间的矛盾。

汽车服务市场内部发展的主要矛盾是无中心化的独立售后体系快速崛起和中心化驱动的授权体系在竞合发展过程中的矛盾。

总体而言,各主要矛盾集中反映在供给侧。因此,在当前和今后一个时期,持续推进供给侧结构性改革是我国车险市场深化改革的主线。

03

车险服务供给侧结构性改革应以“车主+车辆”为核心服务对象

车险理赔中,保险公司是车辆理赔的实际支付方,车主是服务的体验方,结算和服务的割裂造成汽车服务市场以服务保险公司为首要,车主次之,其客户服务体验大打折扣,也滋生了车险理赔队伍的腐败。

加上汽车服务市场不同主体间的服务千差万别,车主常常感受到车险理赔服务的不稳定,从而产生对保险公司的服务产生质疑。

保险公司应通过向汽车服务市场的支付供给,优化结算和服务流程,保证车险服务链条以“车主+车辆”为核心服务对象。

供给侧结构性改革帮助保险公司接触用户的频率由低频转为高频

一直以来,与市场用户保持高频互动是保险公司的诉求,车险供给侧结构性改革,能够帮助保险公司接触市场用户的频率由低频转为高频。

从需求侧出发的车险服务属于被动式管理,从供给侧出发属于主动式管理。从被动到主动,虽只有一字之差,背后却是服务方式和服务理念的彻底转变。

保险公司接触用户从低频到高频的转变,是否意味着成本的大幅增加呢?

答案是否定的。因为,当保险公司通过数字化手段与用户连接后,保证高频服务用户的同时,实现了用户运营可持续性,又有效降低了用户复购的运营成本,降低了促使用户成交更多其它保险产品的机会成本。

从低频到高频,从被动到主动,是保险公司思想方式和服务客户意识的转变,是与互联网、人工智能和大数据等生产力工具结合实现生产关系的跃升。

每个行业的金融渗透率与其成熟度呈正相关性。目前,汽车后市场除了新车整车金融、二手车金融有一定的金融渗透率,汽车服务行业的金融渗透率基本为零,保险业实现金融创新的潜力巨大。

在坚持以供给侧结构性改革为主线的同时,保险公司应将“金融科技驱动产业变革”纳入理论研究和指导的范围。

车险供给侧结构性改革可形成风险动态管理机制

车险本质是风险管理,车险业务质量与其风险综合管理能力强弱相关。加强车险服务的供给侧结构性管理,能够实现风险动态即时管理的同时使风险管理前置。

车险业务承保后,车辆和驾驶员面对错综复杂的环境,如何管理、降低、化解实时风险是保险公司必须面对的课题,包括对车辆风险发生变化触发的车辆风险补偿机制都应成为车险深化改革探索的一部分。

未来,动态地管理风险将成为保险公司车险业务的核心竞争力。实时触达真实用户是风险动态管理和风险前置管理的基础条件。

例如,面对南方恶劣的暴雨天气,如果车辆驾驶员的风险意识低下,可能触发风险场景,保险公司可以通过针对性的风险即时提示,将风险管理前置并化解,甚至对采纳风险提示的客户给予相应奖励。

总之,车险供给侧结构性改革将带来行业风险管理意识和思维方式的重大变革,坚持以供给侧结构性改革为主线,坚持世界眼光、国际标准及高点定位,以金融科技创新驱动产业变革为理论突破点,保持战略定力,一定能实现具有我国特色的车险改革突破,为世界的车险改革提供样本和方案。

021-61406392

021-61406392