民营清流万向信托:还能守住“小而美”吗?

摘要 “万向信托”,背靠万向系,大股东万向控股有限公司占了76.5%的股份,妥妥的民营背景了,但万向这个民营背景,和其他的还是稍微不一样的。

经过安信、川信的“自融”洗礼,现在信托行业已经默默形成了一条鄙视链,民营背景的信托公司,很多人一听就要皱眉头:靠不靠谱哦~

大家对民营背景信托公司的担心,通常来自两点:

一是会不会给控股股东输血自融?

二是会不会基于业绩压力,放低风控标准,导致项目风险过高呢?

今天介绍的“万向信托”,背靠万向系,大股东万向控股有限公司占了76.5%的股份,妥妥的民营背景了,会不会也有这些问题呢?

我个人认为,万向这个民营背景,和其他的还是稍微不一样的。

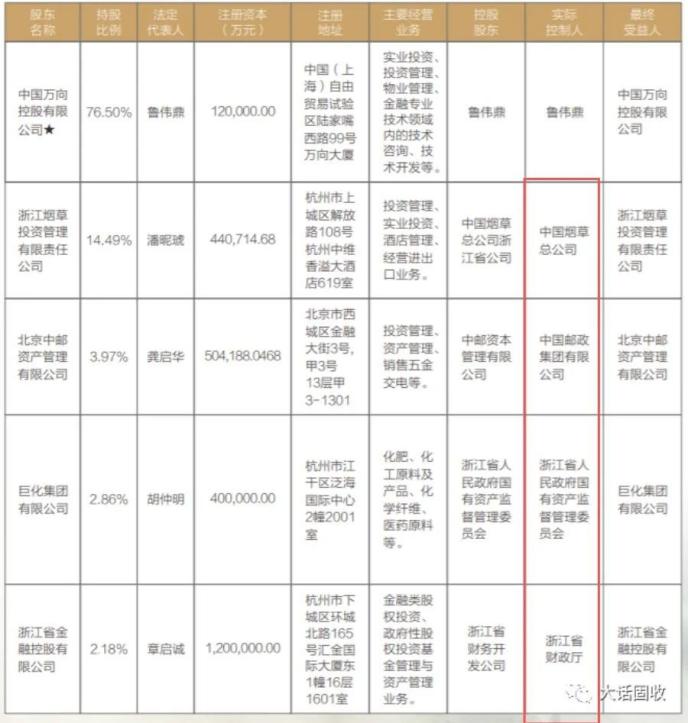

不一样的不在于大股东,而在于其他几个小股东,来头都“不小”;第二大股东浙江烟草投资,实控人是中国烟草总公司;第三大股东中国中邮,实控人是中国邮政集团;末位俩股东,实控人分别是浙江省国资委和浙江省财政厅。

一句话,这些股东都是非常“不差钱”的耳熟能详的大央企,或者地方实权派。

此外,这些股东也并非毫无话语权,万向信托8位董事,其中四位分别来自这四家央企国企股东,占了一半比例;风控委员会成员3位,一位独立董事,一位是中邮推荐,一位万向的,也相对比较平衡。

这样的配置之下,虽然属于民营阵营,但万向信托作为通道方便地给大股东输血的可能性就低了不少;这也是万向信托“清流”的地方。

股东背景强大,自融的担心似乎可以放下;那业务方面如何呢?

得益于江浙地区富人多,养活信托公司不在话下——万向信托始终是“小而美”模式,业务基本在江浙发展,虽然各项排名基本都在50名开外,但是也鲜有违约传闻,外界能窥到的信息不多。

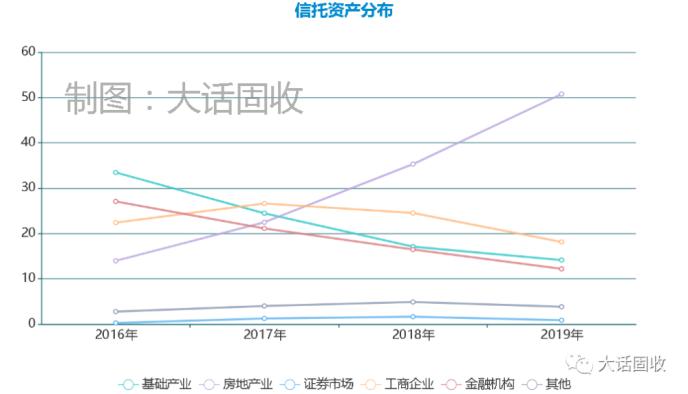

还好有年报。查看历年年报发现,2017年起,万向信托的业务发生了比较大的变化。

数据来源:万向信托历年年报

2016年之前,基建类信托是万向信托的主流业务,后面就持续走低,到2019年占比不到15%;而“异军突起”的房地产业务,从2017年起,四年期间从13%上升到了50%+!

民营信托公司都比较喜欢地产项目,落地快利润高收益高,客户接受度也高;但地产类信托资产超过50%,这个比例委实不低;之前写的《地产小能手》爱建信托,也不过是30%左右。

早在2018年,万向信托就曾因“房地产贷款项目审批不审慎”接到了浙江银保监局30万的罚单;但万向房地产的步子并没有停下来,就在接罚单的同一年,万向信托还和中梁集团签署了战略合作协议。

两年后,正是这个签了协议的的中梁地产信托项目延期,让一直低调的万向信托出来搞了次澄清:

延期是因为未达到合同约定的退出条件,这是个股权性质的投资项目…

压力之大,可以窥见。去年7月,银保监会约谈了10家房地产业务发展过快的信托公司,万向信托是其中之一。

监管严控地产的强势态度看上去没有丝毫松动;就在同时,地产行业的洗牌也在肉眼可见地加剧,泰禾、福晟等昔日头部,现在都在纷纷违约,求大佬收留;而万向信托这两年积存的数百亿地产项目,究竟有多少能够安然度过这轮,恐怕还是未知数。

除了地产信托这块外,万向信托的业务结构中,融资类信托占到了97%;这跟现在强调“融资类规模压降”的精神也是完全相悖的。

随着资管新规的一步步落地,这些存留项目很有可能不能续发,如何保证新旧接续平稳达标,估计也是接下来可能会让信托公司头疼的地方。

话又说回来,2020年信托公司试水转型之路都还在摸索,有问题都不奇怪。重压之下,希望万向信托能守住“小而美”的特色,民营信托的这条清流之路,能愈走愈远。

021-61406392

021-61406392