资金价格高企债市表现偏弱 短期震荡格局难改

摘要 8月24日,现券期货震荡走弱,国债期货小幅收跌,10年期主力合约跌0.14%,5年期主力合约跌0.09%。交易员表示,央行公开市场进一步加大投放规模,资金紧势稍趋缓不过价格仍在高位,债市依旧承压;整体看,债市未有明显影响因素,现券跟随期货窄幅波动。

8月24日,现券期货震荡走弱,国债期货小幅收跌,10年期主力合约跌0.14%,5年期主力合约跌0.09%。交易员表示,央行公开市场进一步加大投放规模,资金紧势稍趋缓不过价格仍在高位,债市依旧承压;整体看,债市未有明显影响因素,现券跟随期货窄幅波动。

银行间主要利率债收益率小幅上行,国债表现好于政金债,主要国债收益率上行2-3bp,政金债收益率上行3-5bp。5年期国开活跃券200208收益率上行5.79bp报3.4025%,10年期国开活跃券200210收益率上行3.53bp报3.53%,10年期国债活跃券200006收益率上行1.75bp报2.9975%。交易员表示,随着央行加量投放带动资金面趋于缓和,上周带动利率明显反弹的主导因素已经逐步消退,叠加利率已经再次逼近前期高点,利率继续上行的空间已经不大。但考虑到股市情绪对风险偏好的影响仍存不确定性,利率区间震荡的格局大概率仍将延续。

尽管上周五午后一度转松,银行间市场流动性周一盘初再度收紧,随着央行公开市场净投放继续发力,资金紧势趋缓。但资金谨慎预期难改,隔夜回购成交价格虽较盘初有所回落,不过加权利率在创出逾半年来高点后,仍在高位盘桓。

DR001加权平均利率上行8.14bp报2.3335%附近,创2月3日以来新高。交易员表示,一方面临近月末,加之地方债发行缴款仍处高峰,而且本周公开市场逆回购和MLF到期集中,短期资金供需还面临较大压力,紧平衡态势料将延续。

Wind数据显示,本周(8月22日至28日)央行公开市场有6100亿元逆回购到期,其中周一至周五分别到期500亿元、1000亿元、1500亿元、1600亿元、1500亿元,无正回购和央票到期。此外,8月26日有1500亿元MLF到期。此前央行已经对8月到期的两笔MLF一次性续做。

关于债券市场走势,国君固收认为,当前债市处于青黄不接的状态,即介于上一个趋势行情结束,下一个趋势行情还不明朗的阶段。5-6月份债市的主跌浪结束后,行情进入“鸡肋时间”。目前市场看法主要是“短多长空”:基于基本面向好不可证伪,选择中期看空;基于货币政策预期很难再紧、中美关系的不确定性,选择短期看多。整体上,市场认为趋势行情暂缺,博弈空间尚存。

江海证券称,短期而言央行将大概率继续加量投放流动性应对跨月资金缺口,8月资金面最紧的阶段可能正在过去,资金面或将对债市情绪带来一定支撑,近期利率加速调整后,利率或将迎来短期的交易机会。但从中期来看,考虑到短期的流动性对冲很难演变为货币政策趋势宽松,高频数据边际改善趋势明显等因素,债市的趋势性机会仍需等待。

债市要闻

1、央行周诚君:要建立全球性人民币外汇交易市场

央行金融研究所所长周诚君:要建立一个全球的人民币外汇交易市场和相应的基础设施,让投资者在持有人民币资产后,能按照当地法律法规在当地外汇市场进行套期保值和外汇交易;要推进在岸、离岸人民币金融业务发展,在资本账户开放、人民币可兑换方面稳扎稳打。

2、两因素促券商发债规模破万亿

江海证券称,在不考虑央行明显收紧流动性的前提下,回购利率大概率保持在2.2%附近波动。即使如此,存单利率继续上行空间非常有限;3-5年,10年和7天利差并不低。如果资金不放松,而基本面出现走弱,至少3-5年,10年利率向下的空间还是有的。

资金市场

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,8月24日以利率招标方式开展了1600亿元逆回购操作,包括1000亿元7天期和600亿元14天期逆回购操作,中标利率分别为2.20%、2.35%;Wind数据显示,当日有500亿元逆回购到期,当日净投放1100亿元。

Wind数据显示,本周(8月22日至28日)央行公开市场有6100亿元逆回购到期,其中周一至周五分别到期500亿元、1000亿元、1500亿元、1600亿元、1500亿元,无正回购和央票到期。此外,8月26日有1500亿元MLF到期。此前央行已经对8月到期的两笔MLF一次性续做。

资金面(CP):

尽管上周五午后一度转松,银行间市场流动性今日盘初再度收紧,随着央行公开市场净投放继续发力,资金紧势趋缓。但资金谨慎预期难改,隔夜回购成交价格虽较盘初有所回落,不过加权利率在创出逾半年来高点后,仍在高位盘桓。截至16:30,DR001加权平均利率上行逾9bp报在2.34%附近,创2月3日以来新高。交易员表示,一方面临近月末,加之地方债发行缴款仍处高峰,而且本周公开市场逆回购和MLF到期集中,短期资金供需还面临较大压力,紧平衡态势料将延续。

利率债市场

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2009日内走势(TF):

信用债市场

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

同业存单

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

债券发行

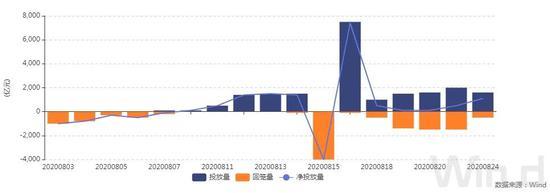

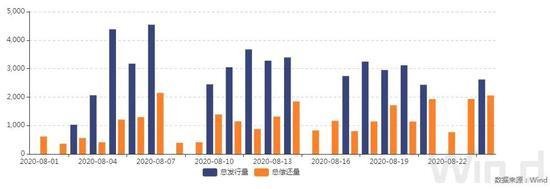

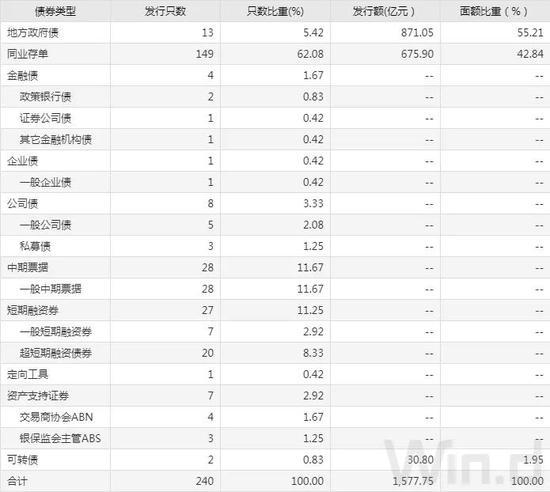

8月24日,债券市场共发行240只债券,总发行量2616.56亿元,107只债券到期,32只债券提前兑付,11只债券回售,无债券赎回,总偿还量2057.68亿元,当日净融资额为558.88亿元。

从发债类型看,8月24日,债券市场共发行地方政府债13只,同业存单149只,金融债4只,企业债1只,公司债8只,中期票据28只,短期融资券27只,资产支持证券7只,可转债2只。

建行-万得银行间债券发行指数(CCBM):

招标情况

1.农发行3年、5年期固息增发债中标收益率分别为3.1696%、3.4191%,全场倍数分别为4.62、3.92,边际倍数分别为7.1、3.7。

2.国开行随卖10年期170215券、10年期200205券中标收益率分别为3.4338%、3.5807%,投标倍数分别为6.56、8.65。

全国银行间债券市场交易结算日报

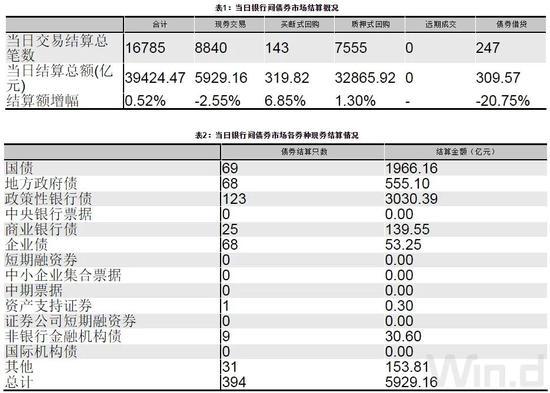

8月24日,全国银行间债券市场结算总量为39424.47亿元,较上日上升0.52%,交易结算总笔数为16785笔。其中,质押式回购32865.92亿元,买断式回购319.82亿元,现券交易5929.16亿元,债券借贷309.57亿元。银行间债券市场回购利率涨跌互现,其中,7天回购利率下行7.7bp至2.438%。

债券重大事件

021-61406392

021-61406392