城投债半年报点评:盈利能力显著下滑 融资改善

摘要 在有存续债券的2200多家城投中,有2000多家披露了2020年半年报,我们基于已披露的城投数据分析城投财务报表所发生的变化。总体来看,2020年半年报城投盈利能力显著下滑,融资改善。

在有存续债券的2200多家城投中,有2000多家披露了2020年半年报,我们基于已披露的城投数据分析城投财务报表所发生的变化。总体来看,2020年半年报城投盈利能力显著下滑,融资改善。

我们以中位数衡量城投财务报表情况,在半年报数据中我们以2019年和2020年同时披露数据的2000多家城投公司为样本,分析2020年半年报相对于2019年城投报表的变化情况。从资产负债表来看,2020年半年报城投总体资产、负债、所有者权益都是同比增加的,具体看总资产同比变化的中位数为14.7%,总负债为18%,其中长期借款同比变化的中位数为46%,有息负债增速相对2019年明显上升,总权益为12.56%。从现金流量表来看,经营活动现金流入净额同比变化的中位数为-8.8%,筹资活动产生的现金流净额96.6%,城投现金流总体继续恶化,现金及现金等价物净增加额较差,筹资性现金流表现突出。从利润表来看,多数城投营业总收入同比下降,营业成本同比变化的中位数为75%,营业利润为6%,城投盈利水平不高,ROA相较于2019年继续下行。

产业债策略:本次新冠肺炎疫情对绝大多数行业造成冲击,虽然在政策支持下违约率并未上升,但融资改善难以覆盖尾部风险,低等级全面下沉仍需等待企业需求端的改善和经济基本面的好转,建议先从基本面较稳健、抗风险能力较强的中高等级民企、中低等级国企开始下沉,行业配置推荐煤炭、有色、化工、地产、机械和建筑。

城投债策略:当前政策继续利好城投,城投债没有信用风险,可继续适度下沉区位,可选择利差处于中间位置的区位,如湖北、河南、山西等地,鉴于2021年我们反转年的判断,建议可逐渐减少城投债仓位。

行业景气高频追踪:

高频追踪:NEWC动力煤、螺纹钢期货价格、乙烯、丙烯、甲苯、LLDPE、MDI、甲醇、LME锌、上海出口集装箱运价指数、中国出口集装箱运价指数上行;环渤海动力煤、焦煤坑口价、焦煤车板价、一级冶金焦车板价、一级冶金焦平仓价、钢材综合价格指数、螺纹钢现货价格、苯、二甲苯、PX、PTA、乙二醇、纯碱、LME铜、LME铝、全国水泥均价下行;BRENT原油、WTI原油、丁二烯、涤纶长丝、LME铅、铜、铝、锌、铅、波罗的海干散货指数持平。

信用债周度回顾:

产业债——市场:信用利差整体下行,3年和5年期中票下行幅度较大,在10BP左右;等级利差有所分化,3年和5年期的中低等级利差上行,1年期的对应利差下行;期限利差方面整体下行,其中5年-1年品种的下行幅度较大。上周19个行业中18个行业超额利差下行,1个行业上行,其中休旅行业利差下行幅度较大,为-7.92BP;航空运输利差上行3.40BP。

城投债——市场:本周3年期城投债表现好于产业债, 5年期表现差于产业债,其他期限与产业债持平。

信用债风险警示:“ 16丰盛03”实质违约。

正 文

1. 城投债半年报点评:盈利能力显著下滑,融资改善

在有存续债券的2200多家城投中,有2000多家披露了2020年半年报,我们基于已披露的城投数据分析城投财务报表所发生的变化。总体来看,2020年半年报城投盈利能力显著下滑,融资改善。

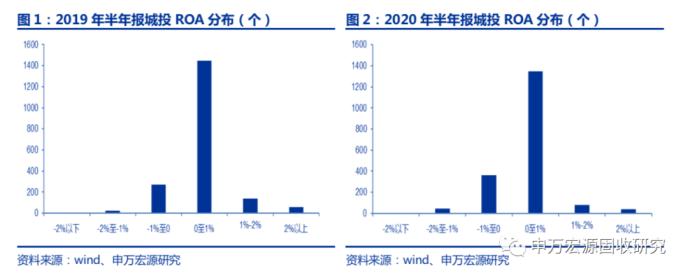

我们以中位数衡量城投财务报表情况,在半年报数据中我们以2019年和2020年同时披露数据的2000多家城投公司为样本,分析2020年半年报相对于2019年城投报表的变化情况。从资产负债表来看,2020年半年报城投总体资产、负债、所有者权益都是同比增加的,具体看总资产同比变化的中位数为14.7%,总负债为18%,其中长期借款同比变化的中位数为46%,有息负债增速相对2019年明显上升,总权益为12.56%。从现金流量表来看,经营活动现金流入净额同比变化的中位数为-8.8%,筹资活动产生的现金流净额96.6%,城投现金流总体继续恶化,现金及现金等价物净增加额较差,筹资性现金流表现突出。从利润表来看,多数城投营业总收入同比下降,营业成本同比变化的中位数为75%,营业利润为6%,城投盈利水平不高,ROA相较于2019年继续下行。

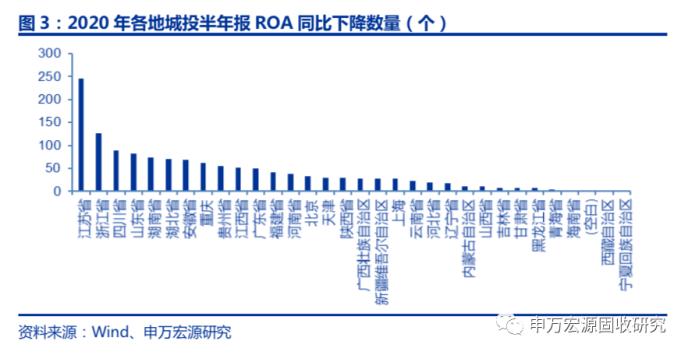

分地域来看,2019年和2020年同时披露数据的2000家城投公司中,有1340家城投ROA同比下降。从下降数量看,江苏省下降的数量最多为245家,其他数量较多的有浙江省、四川省、山东省、湖南省,下降数量相对较少的省份有河北省、陕西省、山西省等;从下降数量占总披露数量的比例看,天津市城投ROA下降比例较高,36家披露数据有29家下降,其次是贵州省、北京市,浙江省下降比例为68%,江苏省为66%。

我们统计了2011年-2019年9年间都有财务报表数据的城投公司共计950家,同样以中位数衡量城投各个财务指标的变化情况,以期呈现城投财务报表的历年变化情况。

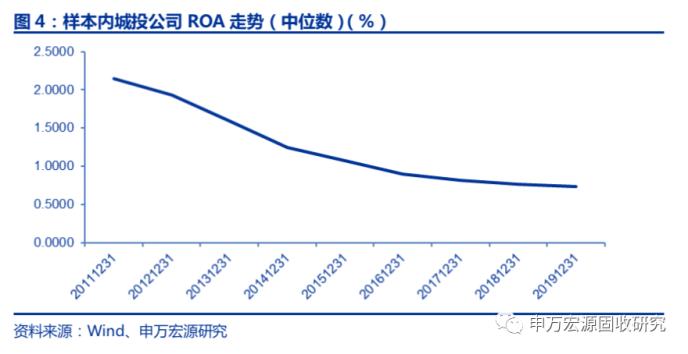

从盈利情况来看,2011年以来城投公司ROA呈逐年下降趋势,中位数看2011年最高为2.15%,到2019年仅为0.73%,2015年以前下降幅度较大,近三年下降幅度趋缓,受到新冠肺炎疫情影响,2020年半年报城投公司ROA表现较差,预计2020年城投的ROA水平进一步下行。

从公司盈利对债务的覆盖倍数来看,以EBITDA/带息债务衡量,总体覆盖倍数较低且呈逐年下降趋势,其中2011年最高也仅为0.12倍,2014年以前下降幅度较大,近几年趋于稳定,2019年的覆盖倍数仅为0.05倍,可见城投盈利能力较弱,目前无法通过经营改善负债结构,主要还是通过债务的借新还旧和政府补贴经营。2020年半年报城投的信贷、债券、非标三块融资均是向好的局面,而盈利情况较差,因此预计2020年的盈利对债务的覆盖倍数继续下滑。

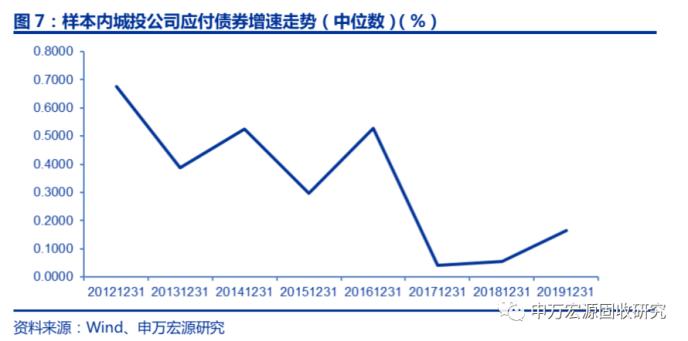

从负债情况来看,我们以历年城投有息负债增速和应付债券增速的中位数衡量。总体来看,有息负债和应付债券增速均是正增长,应付债券增速大于有息负债增速,意味城投越来越多的依靠发债融资。具体看有息负债和应付债券增速较高的年份是2012年和2016年,这两年也是债券市场牛市,融资较为容易,且政策对城投融资也是宽松的。2019年相对于2018年有息负债和应付债券增速明显上升,2019年也是政策宽松年,城投债发行量连续三年上升,其他融资方式也较为顺畅。今年以来,新冠肺炎疫情下基建项目加速推进,城投融资继续向好,预计城投债的发行量继续上升,预计超越2016年的历史最高点。

城投债策略:当前政策继续利好城投,城投债没有信用风险,可继续适度下沉区位,可选择利差处于中间位置的区位,如湖北、河南、山西等地,鉴于2021年我们反转年的判断,建议可逐渐减少城投债仓位。

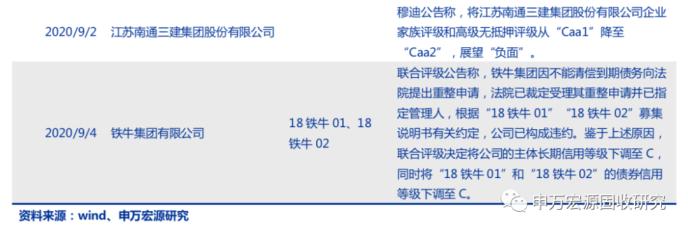

2. 信用债风险警示

3. 行业新闻追踪

021-61406392

021-61406392