3日跌去18%,调味品龙头偃旗息鼓,消费股上攻已告一段落?

摘要 自上周四股价来了个“山体滑坡”,海天味业便开启了连续三日的深度回调。三个交易日,酱油瓶累计跌幅达到18.54%,继上周四、周五主力单日分别净流出2.88亿、2.89亿后,昨日,主力继续净流出1.2亿,三个交易日,海天味业的市值蒸发了已近1200亿。

自上周四股价来了个“山体滑坡”,海天味业便开启了连续三日的深度回调。三个交易日,酱油瓶累计跌幅达到18.54%,继上周四、周五主力单日分别净流出2.88亿、2.89亿后,昨日,主力继续净流出1.2亿,三个交易日,海天味业的市值蒸发了已近1200亿。

作为调味品行业当之无愧的龙头老大,海天味业的股价一骑绝尘,市场关注度也一直都很高。很多投资者感慨:“什么时候看,这瓶 “酱油”都很贵,但它就是一直涨”。三年的时间,海天味业累计涨幅达374.16%,位列整个A股三千多家上市公司三年涨幅前2%分位,即便近三个交易日,海天味业面临深度回调,截至9月7日收盘,其也是食品饮料行业近三年涨幅第二的个股。

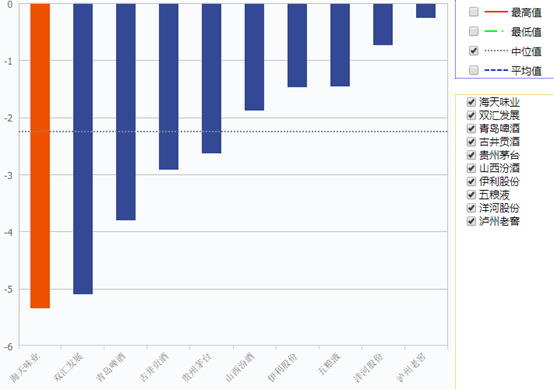

食品饮料行业市值龙头昨日(9.7)涨跌幅

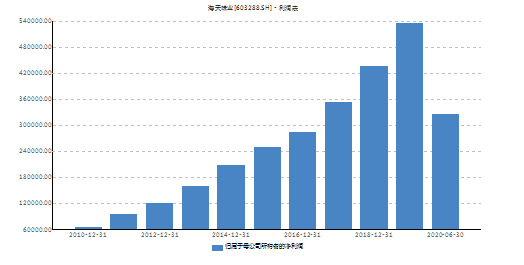

再来看看海天的业绩,上半年营收115.9亿元,同比增长14.1%;净利润32.5亿元,同比增长18.3%。二季度单季营收57.5亿元,同比增长23.1%;净利润同比增长29.1%;增速比2019年还快,似乎并没有受到疫情的太大影响。数据显示,从2010年至2019年,海天味业分别实现营收55.16亿、60.91亿、70.70亿、84.02亿、98.17亿元、112.94亿元、124.59亿元、145.84亿元、170.34亿元、197.97亿元,年平均增速逾15%,归母公司净利润也呈阶梯式递增的态势,业绩确定性有目共睹。

海天味业近十年净利润

截至9月7日收盘,即便是在大跌后,海天味业的静态市盈率也接近一百倍,远高于食品饮料行业市值居前的乳业巨头伊利股份35倍的静态市盈率,也高于50倍的白酒巨头贵州茅台、五粮液、泸州老窖、洋河股份等。

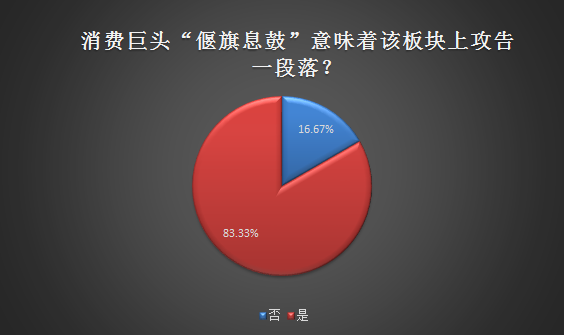

以百倍估值海天味业为首的食品饮料板块近几个交易日放量大跌,相对大盘跌幅第一,该板块的行情是否可以宣告上攻暂时告一段落?私募排排网就此问题采访了多家私募机构,各家机构对此持有不同的观点。有83.33%的被采访者认为高估值巨头短期的“偃旗息鼓”的确意味着该板块上攻告一段落,也有16.67%的被采访者对该板块持更乐观的态度。另外,私募还与私募排排网记者分享了对于可选消费和必选消费是否需要区别对待的思考。

一家来自上海,今年业绩排名在前1/4分位的股票策略私募基金经理告诉私募排排网记者,虽然他们从来不参与这些高估值股票,但他们认为,高估值股票几天的下跌,并不代表行情就结束了、甚至板块行情结束了,高估值股票行情的持续时间可能会超出多数人的预期。如果公司业绩的较快增长能够持续,高估值股票的高估可能还会维持很长时间。食品饮料龙头公司的估值出现系统性抬升因该趋势具有严谨的投资逻辑:长线资金的进入使得消费品龙头公司具有天然溢价;海天味业目前市占率不足20%,从更长远的角度考虑,行业的发展和公司的收入远没有达到天花板。

华炎投资方翀指出,海天放量大跌也有很大可能意味着消费行业进入阶段性调整。从7月份的社会零售数据看已经出现低于预期的情况,也就意味着消费增速承压,自从疫情缓解以来整个大消费板块涨幅巨大,以海天味业为代表的的部分个股更是连创新高,无论是可选消费或是必选消费,消费板块获利盘巨大,随着经济数据的下滑,消费行业的持续性复苏出现不确定因素,因此获利盘减持的压力便加大,短期看,海天放量大跌也有很大可能意味着消费行业进入阶段性调整。

对于可选消费和必选消费是否需要区别对待,华炎投资李元凯认为,上周海天味业的大跌或许是消费股短期头部的特征,确实近百亿估值的海天味业难以再继续支撑股价的继续上行,他认为这波消费股的调整对必选类的消费影响较深,对可选类景气度高的消费股短期调整后继续向上的概率偏大。

中睿合银投研部指出,海天味业的放量大跌的确意味着过去半年时间以确定性为导向驱动的消费大行情出现了变化,其本质还是涨幅过大引发的调整,而消费各子行业龙头公司的竞争实力与行业景气度并未发生变化,且外部国际形势的复杂程度也是有增无减,因此这一类确定性品种从中长期来看仍然会是市场的重要方向,只不过需要一段时间和一定的空间来进行消化。

可选消费和必选消费的确是有一些区别的,主要体现在可选消费中的旅游、餐饮、汽车消费等在此次疫情中受到的影响相对较大,因此后续会以恢复和复苏为主,而必选消费受到疫情的影响相对较小,有些必选比如速冻、米面等甚至是加强,因此后续增速会趋于平稳或者边际收窄。

元康久泰马迪认为,目前消费股高估值泡沫的确应当警惕。他和私募排排网记者分享到,有些消费股确实估值高了,机构集中抱团的龙头股票确实有松动的现象,大家要警惕,因为股票长期估值的因素是创造现金的能力,短期靠资金的共识维持的逻辑可能会在某个时间点被质疑,从而发生下跌。值得注意的是,往往是在资金极度宽松的时候,市场对确定的成长股给予极高估值,但是现在我们观察到资金的价格又是上升的,由宽松到中性,所以极高的估值在这时候容易被市场质疑。理论上经济复苏往往伴随着资金利率的恢复,这个过程中,可选消费会比必选消费好点,但是还是要具体股票具体分析。

021-61406392

021-61406392