私募观察:前三季4045只产品清盘 38机构规模逆势增长

摘要 前三季度私募行业观察:大浪淘沙,强者逆势生长来源:格上研究中心目录一、私募行业总括:前三季度在逆境中前行二、私募行业清盘分析:前三季度已清盘4045只产品三、私募行业动态变化:38家机构管理规模逆势增长四、各策略代表机构规模增长归因摘要今年一季度末以来,国内资本市场在震荡中下行。根据格上研究中心数据

前三季度私募行业观察:大浪淘沙,强者逆势生长

来源:格上研究中心

目 录

一、私募行业总括:前三季度在逆境中前行

二、私募行业清盘分析:前三季度已清盘4045只产品

三、私募行业动态变化:38家机构管理规模逆势增长

四、各策略代表机构规模增长归因

摘 要

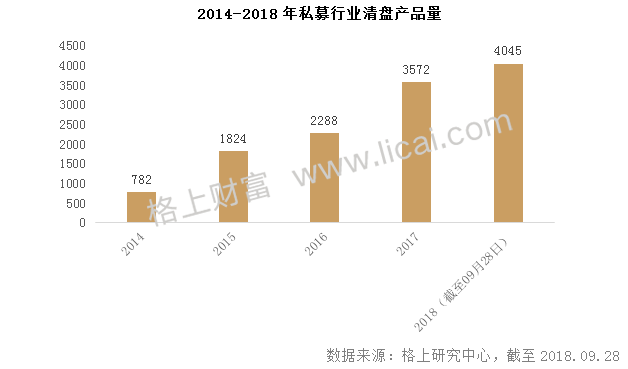

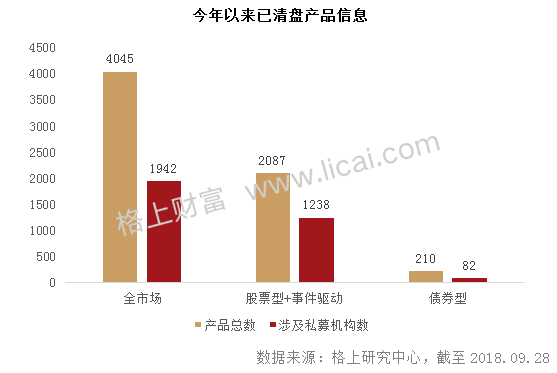

今年一季度末以来,国内资本市场在震荡中下行。根据格上研究中心数据,2018Q1-2018Q3,全市场私募产品清盘量达到4045只(数据截至2018年9月30日),涉及机构1942家,最高者共清盘产品44只。从历史数据来看,2014-2017年全市场私募产品清盘量分别为782只、1824只、2288只、3572只,而今年前三季度总清盘量已创5年新高。

但尽管在资本市场下行背景下,私募行业产品大量清盘、总管理规模增长放缓、私募机构及私募产品备案热情不佳,却仍有38家私募机构年迄今规模逆势增长,格上研究中心将对这些机构背后的增长动因作详细分析。

正文

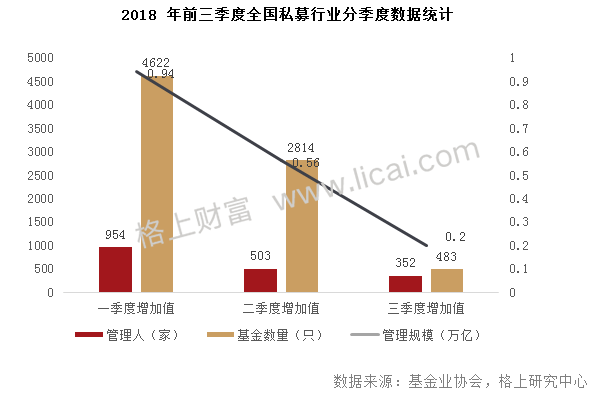

一、私募行业总括:

前三季度在逆境中前行

截至2018年9月28日,中国证券投资基金业协会已登记私募基金管理人24255家,已备案私募基金74337只,管理基金总规模12.80万亿元。2015-2018年,私募行业管理人、基金数量、管理规模呈现稳步增长态势。但分季度来看2018年的数据,2018年前三季度的管理人、基金数量、管理规模增量,均呈现直线下降趋势,与今年以来资本市场的震荡中下行走势紧密相关。

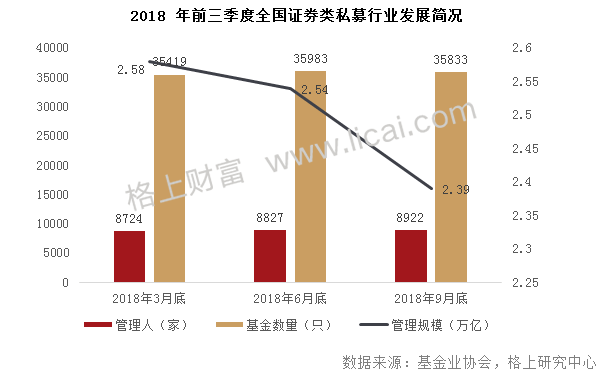

截至2018年9月底,已登记的机构类型为私募证券投资基金的私募基金管理人8922家,管理正在运作的基金35833只,管理基金规模2.39万亿元。分指标来看,前三季度私募管理人稳步增长,但增幅并不乐观;基金数量在二季度有所增长,但三季度出现回落;管理规模年迄今一直在缩水,且缩水幅度呈现扩大趋势。

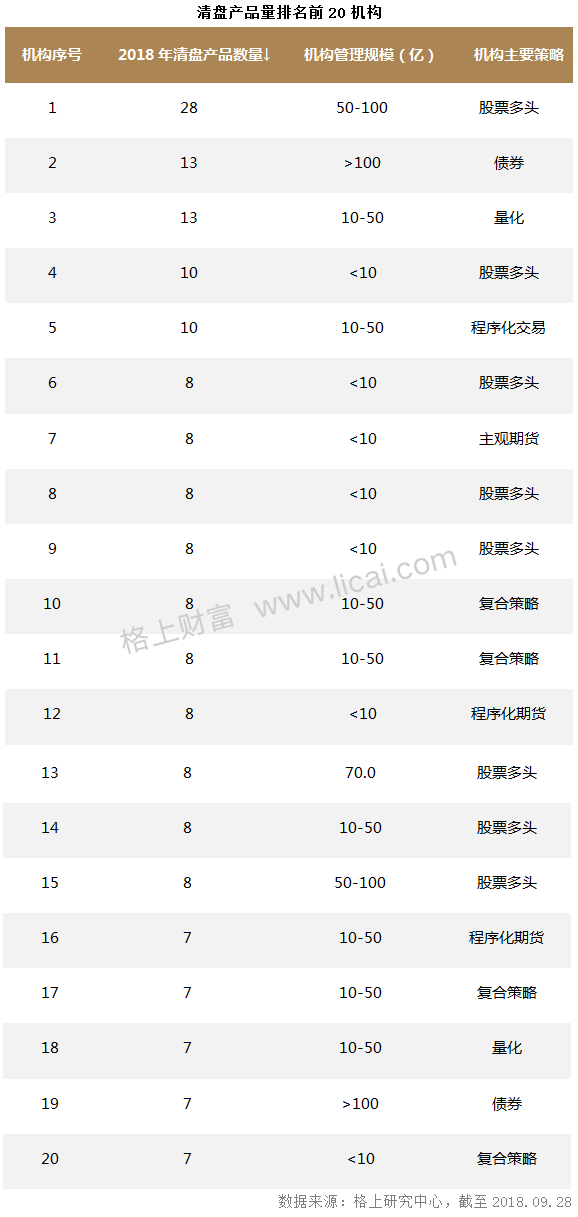

二、私募行业清盘分析:

前三季度已清盘4045只产品

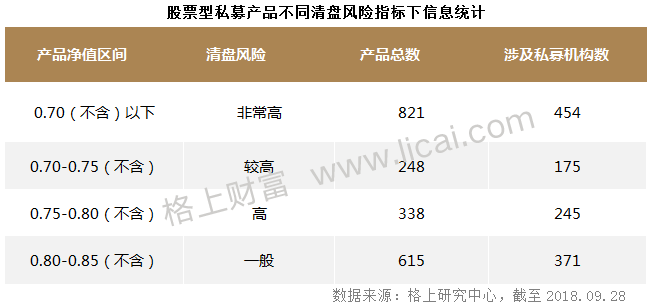

根据格上研究中心数据,2018年以来(数据截至9月28日),私募行业已清盘4045只产品,成5年清盘量最高,股票产品占比55.39%。2014-2017年,全市场私募产品清盘量分别为782只、1824只、2288只、3572只。以2018年数据而言,股票型产品共清盘3264只,占所有清盘产品的55.39%。

当前,A股流动性处在脆弱地位,私募基金集中清盘产生“雪上加霜”效应。私募基金集中清盘对市场的影响主要表现在以下几个方面:1)基金清盘导致个人投资者赎回行为发生,股票型私募产品容纳的资金从股市撤离,对市场流动性造成冲击;2)私募集中清盘,甚至明星私募机构清盘,往往成为媒体追逐焦点,加剧A股个人投资者的恐慌,或引发股市踩踏行为。

伴随股票市场不断下跌,是股票型私募基金净值普遍下跌,并发生大量清盘,涉及的不乏巨型管理规模的老牌明星私募机构;另一方面,A股市场流动性不断下降与投资者消极预期发生恶性循环,私募基金集中清盘使得资金不断退出A股,加剧A股的流动性不足问题。

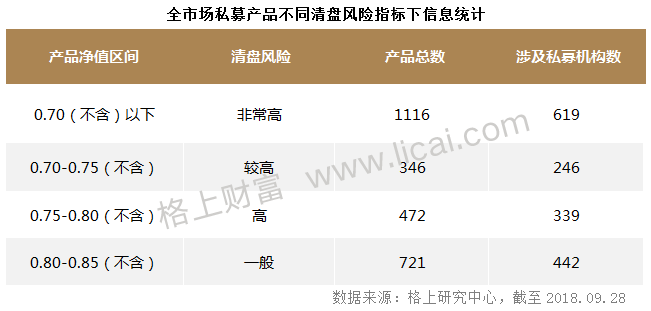

目前私募行业平均清盘线在0.7左右,格上研究中心将根据净值将产品风险划分为4级,所属的净值区间分别是:0.7以下(不包含已清盘,非常高),0.71-0.75(较高),0.76-0.8(高),0.81-0.85(一般),并将根据不同净值区间计算出相关的资金风险规模。

根据格上研究中心数据,目前市场上仍有大量净值在0.7以下的产品,是衡量流动性风险的首要因素。

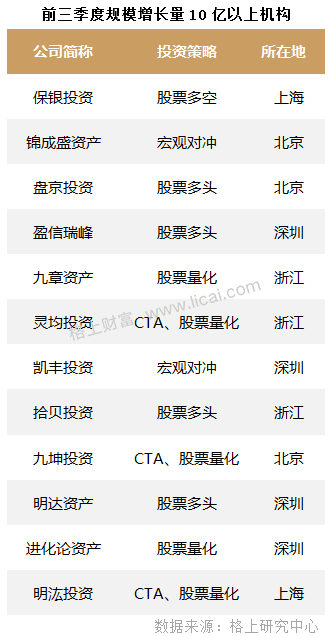

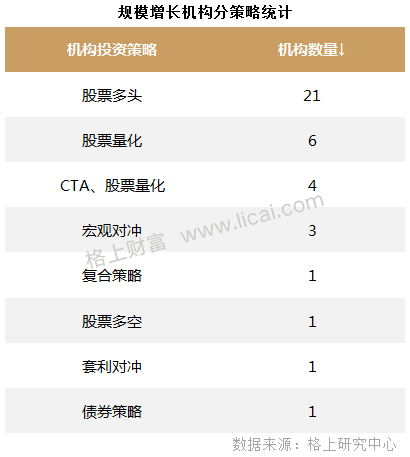

三、私募行业动态变化:38家机构管理规模逆势增长

四、各策略代表机构规模增长归因

股票多头:

根据格上研究中心数据,前三季度一共38家规模增长的机构中,有21家为股票多头机构,占比超过5成。从实地调研来看,这些股票多头机构中,规模增长的主要原因分为两类:1)下行行情下业绩仍然可观,业绩带动规模增长;2)新兴机构渐达银行、券商硬性标准,FOF、MOM资金伺机入场。

保银投资:逆寒冬前行,前三季度规模增长66亿

保银中国价值前三季度收益率2.99%,旗下主基金均大幅跑赢股票策略均值。保银投资旗下主基金主要有中国价值、紫荆怒放、石榴红了三个系列。根据格上研究中心数据,2018年前三季度,保银投资的中国价值、石榴红了、紫荆怒放分别实现收益率2.99%、-3.77%、-3.79%。而前三季度,私募行业全部产品平均收益为-6.93%,私募行业全部股票策略产品平均收益为-10.13%,同期沪深300下跌15.87%。

多空对冲扛住市场下跌,惨淡行情下规模逆势增长66亿。保银投资以多空对冲为主要特点,在今年资本市场整体下跌的行情下,由于有做空机制对冲风险,因此其净值回撤表现在行业中处于前端位置。2018年以来,保银投资管理规模逐季度不断上涨,截至9月底,前三季度管理规模共增长66亿。(关于保银投资的分析研究,详见格上研究中心6月发布的《保银的谨慎价值投资之道》)

新兴机构:获FOF/MOM青睐,一季度末搭上规模增长便车

新兴机构历史业绩吸引机构资金注意力,一旦达到FOF/MOM注资硬性条件,资金便会入场。格上研究中心调研的一家新兴机构,到2017年末才满足机构成立3年的条件,2018年初满足产品成立3年的条件。此前,虽然券商/银行未对该机构直接注资,但有代销等合作,对机构的投研能力表示认可。在年初,市场行情仍然见好、银行委外仍可流出的背景下,银行资金在一季度末与机构完成了FOF合作。券商/银行FOF/MOM的注资条件中,机构和产品存续时间是一项严格的硬性门槛,一旦已存机构达到硬性条件,且投资能力受到FOF/MOM管理人认可,则会伺机注资。

银行、券商FOF/MOM投资需求呈增长态势,未来或形成一波“入场潮”。今年以来,强力去杠杆导致的债市暴雷,以及资管新规的落地,致使银行委外资金从私募行业大幅撤出,导致不少机构管理规模大幅缩水。由于资管新规在正式落地前有较长的窗口期,此前银行系委外资金已经朝着FOF/MOM方向规范调整,因此在一季度市场行情还未过分悲观的时候,银行委外及FOF/MOM资金仍然伺机进入到了其所认可的私募机构中。

根据格上研究实地调研,这些FOF/MOM资金大部分是在一季度末至二季度初,与私募机构完成了合作,但仍有部分MOM资金,在三季度市场预期极度悲观的背景下,将资金注入私募机构,带来私募机构管理规模逆势增长。从银行/券商FOF/MOM选择标的来看,股票市场的分配额度仍然占其资金总量较小一部分,具体偏好则倾向于价值型股票策略机构。

格上研究中心分析:(1)相关机构资金管理能力受到FOF/MOM资金管理人认可,且从其具体产品来看,相关机构的产品净值回撤控制较好,减少了对投资人情绪的负面冲击;(2)二季度末开始,资本市场悲观预期下,较多市场参与者坚持“现金为王”,为银行存款带来较大增量,然而资金存在银行有较大成本,辅以资管新规带来的大量委外资金收回,存款量的增加使得银行资金成本不断加大,银行投资需求日渐迫切,而近期发布的理财新规,则为银行资金打开了一个口子,格上研究中心认为,不排除未来一段时间,银行FOF/MOM资金将形成一波流入市场潮。

股票量化、CTA:

根据格上研究调研,CTA/股票量化机构中,其规模增长来源主要由股票量化策略驱动,尽管今年7-8月,期货市场参与者收入可观,但CTA策略并未给机构规模增长带来过大影响。因此,格上研究中心将该策略与纯量化策略合并讨论。

另一方面,去年年底至今年上半年,量化策略存在的可能收益机会,成为机构投资者的共识,而市场上的量化机构,在这一时期的净值数据表现,的确印证了机构投资者的预期。2018年前三季度,全私募行业程序化期货策略平均收益5.32%,阿尔法策略平均收益2.60%,量化复合策略平均收益-0.26%。(有关量化策略的分析研究,详见格上研究中心8月发布的《赚了钱的量化中性,下半年怎么走?》)

九章资产(幻方量化投资):阿尔法吸引增量资金,个人资金成维持规模优势

前三季度旗下多头基金年化平均跑赢指数40.85%,全面AI化的策略是主驱动力。今年上半年,在内外因素刺激下,A股波动率加大,尽管三季度开始市场悲观情绪弥漫,政策等偶发刺激因素仍然使得不少个股大幅波动。在此背景下,九章资产在AI深度学习框架下的多因子模型叠加基本面量化模型,使得整体策略能更快调整,发掘市场阿尔法,获取了较为乐观的收益,前三季度旗下多头基金年化平均跑赢指数40.85%,中性策略基金平均收益为9.61%,致使机构分季度管理规模不断上涨。对于基金行业来说,规模的增长很大程度上还是会受到周期的影响,但是在估值相对较低的所谓底部区间发行产品也是管理人比较的理想的策略。具体而言,在震荡下行的行情下,幻方在8-10月份,依旧陆续发行了3款指数增强型产品以及1款市场中性产品。另一方面,由于量化策略本身的局限,机构规模增长量级不如股票多空策略大。

资管新规致使机构资金赎回出现规模约束,个人资金占比持平成维持规模优势。九章资产前三季度管理规模增量为25亿元,是股票量化策略中规模增量最多的机构。从资金属性上来看,个人资金和机构资金占比基本持平,在今年的市场环境下成为优势,由于1)资管新规及其细则落地的出台,对九章资产机构资金的增长形成约束;2)尽管量化多头相对业绩稳定,但日渐趋严的机构风控条件,仍会引发赎回;3)机构自有FOF产品受其他子基金拖累,可能会触发止损线,导致全部产品赎回清盘,投资人因此被迫一并赎回了管理能力较强的子基金。而个人资金在认可管理人能力的前提下,资金受条款约束较少,不会因为短期亏损而离开,反而会有资金持续入场。具体而言,九章资产10月出现过单周净赎回的情况,但因为股市连续下跌,显现出“便宜效应”,催生了增量资金申购,总体规模依然稳中有升。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

021-61406392

021-61406392