北京车险市场要变天?兼业代理须向险企“报告”,险企有权对其合规情况做评价

摘要 银保监会合并、三定以来,银保监会保险中介监管部对于保险中介的监管思路是相当清晰的,其中很重要的一个特点就是强化保险公司的主体责任,要求其对于签约中介机构承担更多管理职责。而9月17日,北京银保监局针对车险兼业代理领域乱象,更进一步强化险企管理职责,发出重磅通知——《北京银保监局关于加强北京地区非金融

银保监会合并、三定以来,银保监会保险中介监管部对于保险中介的监管思路是相当清晰的,其中很重要的一个特点就是强化保险公司的主体责任,要求其对于签约中介机构承担更多管理职责。

而9月17日,北京银保监局针对车险兼业代理领域乱象,更进一步强化险企管理职责,发出重磅通知——《北京银保监局关于加强北京地区非金融类车险兼业代理机构合规管理的通知》(京银保监发〔2020〕404号,以下简称“《通知》”,查看全文直接滑至文末图片)。

《通知》明确,车险兼业代理机构须选择一家保险公司协商建立主报告关系,而该保险公司有权对其风险合规情况进行评估,其他保险公司则有权根据主报告公司出具的报告,选择是否与该兼业代理机构合作。

授权保险公司评价兼业代理机构之外,《通知》还授权北京保险行业协会评价保险公司,而北京银保监局也有权对违规机构进行查处。

有业内人士戏称,这相当于给兼业代理机构找了一个“正妻”,保险公司与兼业代理机构议价时,又增添了一个砝码。不过也有业内人士指出,车险兼业代理机构一向强势,保险公司能否管住管好,还有待观察。

据悉,北京车险市场较为特殊,兼业代理机构占6成左右市场份额,管住了兼业代理市场的乱象,也就管住了北京车险市场大部分的乱象。

01

建立主报告制度,赋予保险公司更多管理职能,把兼业代理管起来

《通知》明确保险公司对于中介渠道负有管理责任,并为其履行管理职责,提供了抓手:

(七)车险兼业代理机构可以与多家保险公司建立一般委托代理关系,应当与一家保险公司协商建立主报告关系,并在书面委托代理合同中明确双方权利义务。

(八)保险公司应当根据保险法律、行政法规和规范性文件要求,客观、全面评估车险兼业代理机构的风险合规情况并建立、终止主报告关系。

建立主报告关系的保险公司负责车险兼业代理机构的日常合规性管理工作,按年度评估车险兼业代理机构风险合规情况,代为办理保险兼业代理业务许可证和从业人员执业登记有关事项。

(九)保险公司应当根据车险兼业代理机构主报告公司的风险合规评估意见,在充分了解合作方的基础上,与车险兼业代理机构建立、终止一般委托代理合作关系。

建立一般委托代理合作关系的保险公司负责车险兼业代理机构与本公司业务直接相关的合规性管理工作,自行或配合主报告公司采取必要的监测、检查、纠正、追责等措施规范车险兼业代理机构行为。

根据《通知》,车险兼业代理机构应当与一家保险公司协商建立主报告关系,而该保险公司须对其日常合规性管理工作负责,按年度进行评估,其他保险公司则可以根据主报告公司出具的风险合规评估意见来决定是否与兼业代理机构建立、终止合作关系。

据了解,北京车险市场与全国车险市场整体情况不太一致,是典型的中介主导型市场,目前全市非金融类兼业代理机构有近2500家,其中,8成以上主营业务都是车险,而北京市的财险公司中,有近6成业务也都是通过兼业代理渠道实现的,在北京,兼业代理渠道是财险公司名副其实的销售“主渠道”。

由于车险兼业代理机构数量多,机构小且散、基础薄弱、合规意识淡漠等情况相当突出,只依赖有限的监管资源,难以达到目标。

借由《通知》,北京市银保监局等于是将管理兼业代理机构的责任压到了保险公司的身上,一方面有助于改善在与渠道博弈中,保险公司相当被动的局面,另一方面,保险公司作为业务合作方,最了解兼业代理机构,有可能大幅减少违规情况。

由于北京市很多车险问题主要反映在兼业代理渠道,规范了兼业代理也就等于把车险市场主要矛盾解决了。

有业内人士认为,这将进一步利好北京当地的大型险企,因为兼业代理机构如果想要找一家主报告公司,一定会更倾向于大型险企。

不过也有业内人士认为,在与兼业代理机构,尤其是车商合作时,车商往往是强势的一方,面对强势的合作方,保险公司能否管得住、管得好,暂时还需要打一个问号。

02

保险公司监督兼业代理机构,行业协会监督保险公司,银保监局监督全部

值得注意的是,《通知》除赋予险企更多管理抓手外,还有大招在后面:

北京保险行业协会依相关法律法规及本通知精神制定自律规则,对保险公司合规性管理履职情况进行评价,切实加强保险公司自律规范和管理。

保险公司未依法履行车险兼业代理渠道业务合规性管理责任的,保险公司、车险兼业代理机构在开展车险业务过程中存在违法违规行为的,北京银保监局将依法严肃查处。

也就是说,当保险公司对兼业代理机构进行评价的时候,北京保险行业协会也有权对保险公司“合规性管理履职情况”进行评价。而最终,北京银保监局有权对违规的保险公司、车险兼业代理机构进行查处。

值得注意的还有另外一条内容:

车险兼业代理机构应当建立车险业务信息系统,并与保险公司核心业务系统对接,实现电脑联网、系统出单、实时管理,确保向保险公司提供真实、完整、准确的投保信息。

该规定并不是新规定,此前,在银保监会下发的《保险代理人监管规定》中就已经有类似表述,但值得关注的是,这种核心业务系统的对接,实际上是给监管机构进行处罚提供了依据,一旦发现有问题,监管就可以直接切断业务,相应的兼业代理机构或许就将无法出单。

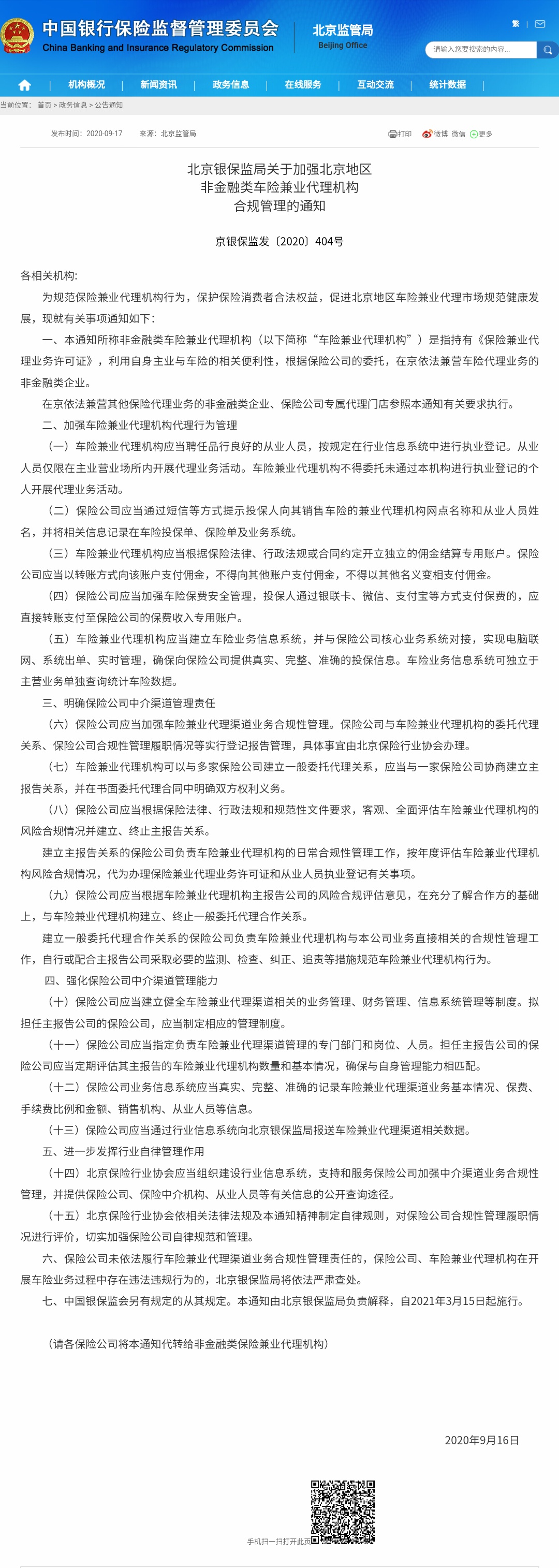

以下即为《通知》全文截图:

本文首发于微信公众号:慧保天下。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392