星石投资:产业链投资盛宴 新能源汽车自发需求放量

摘要 产业链投资盛宴!新能源汽车自发需求放量来源:星石投资核心观点:传统汽车进入低增长新常态,新能源汽车一枝独秀保持着高增长。尤其在6月对新能源汽车的补贴退坡以来,可以算是对市场化需求进行了检验,从“政策市”到“需求市”初现,除了限行、限牌和营运等刚性需求有力支撑外,新能源汽车的市场化需求在不断增长,需求

产业链投资盛宴!新能源汽车自发需求放量

来源:星石投资

核心观点:

传统汽车进入低增长新常态,新能源汽车一枝独秀保持着高增长。尤其在6月对新能源汽车的补贴退坡以来,可以算是对市场化需求进行了检验,从“政策市”到“需求市”初现,除了限行、限牌和营运等刚性需求有力支撑外,新能源汽车的市场化需求在不断增长,需求端高端化趋势明显。

全球数万亿规模的新能源汽车需求正处于爆发前夜,中国企业有望在这一轮技术革新所带来的产业周期中,依托于人才红利和成本优势,去复制类似手机产业链的成功。

1.传统汽车低增长新常态,新能源汽车一枝独秀

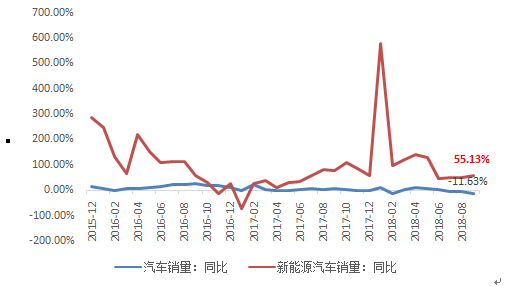

9月,汽车销量同比增速下滑11.63%。对此,工业和信息化部副部长辛国斌表示,考虑到我国的汽车产销基数已经很大,2017年达到了2940万辆的产销规模,这种高速增长恐怕难以持续,未来,产销低增长恐怕是发展的常态。

与传统汽车销量低增速形成对比的是,新能源汽车一枝独秀,同比增速上升了55.13%。2018年1-9月新能源汽车累计产销量分别为73.5万辆、72.1万辆,较2017年1-9月累计产销量分别增长73.0%和 81.1%。

图 1汽车销量增速下滑,新能源汽车保持高增速

数据来源:Wind

2 6月补贴退坡不改“真金本色”,“政策市”到“需求市”初现

自今年6月对新能源汽车补贴退坡以来,其销量并没有下滑,而是延续高增长。而拉动增长的核心动力正在从“政策市”向“需求市”转向,其高速增长主要由乘用车贡献,除了限行、限牌和营运等刚性需求有力支撑外,电动车的市场化需求在不断增长,非限牌地区的消费份额已基本稳定在50%左右;在一线城市、限购城市中,占号为主的A00级轿车销量逐渐下降,需求端高端化趋势明显,价格在13-15万元之间的A0级SUV销量极高,逐渐覆盖核心消费人群。

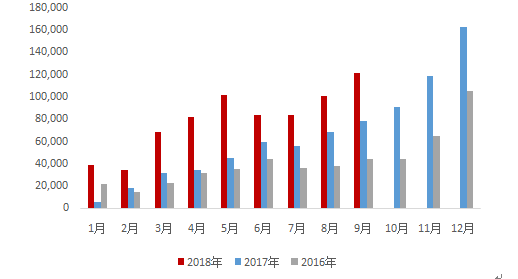

补贴退坡验真金,新能源汽车维持高增长。补贴退坡自2018年6月12日开始执行,从销量数据上可以看出,5月因抢补贴后,6月有所下滑,但在7月-9月便企稳增长。

图 2新能源汽车月度销量(单位:辆)

数据来源:中汽协

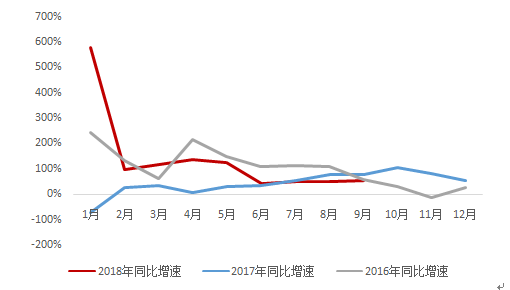

图 3新能源汽车月度销量同比增速

数据来源:中汽协

今后2年时间里,新能源汽车产销还要继续加速提升。根据国务院此前印发的《节能与新能源汽车产业发展规划(2012-2020年)》,到2020年国内新能源汽车累计产销量需达500万辆,目前据公安部交通管理局消息,截至2018年9月,新能源汽车保有量仅有221万辆,其中纯电动占比81%。

结构上,从“政策市”到“需求市”初现。

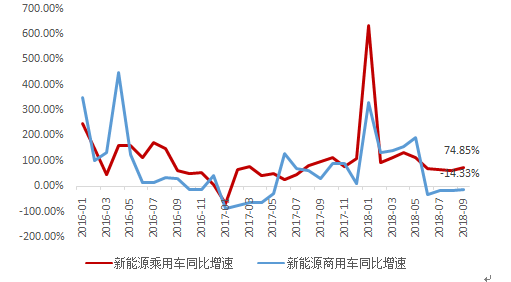

补贴退坡之后,乘用车高增长是主要拉动力。乘用车同比增速高达75.41%,而商用车因补贴原因,在5月前存在抢装现象叠加2017年高基数,同比增速一直下滑,但环比增幅扩大至29.9%。

图 4乘用车高增长是主要拉动力

数据来源:Wind

乘用车中,除了限行、限牌和营运等刚性需求有力支撑外,电动车的自发需求在不断增长,需求端高端化趋势明显。

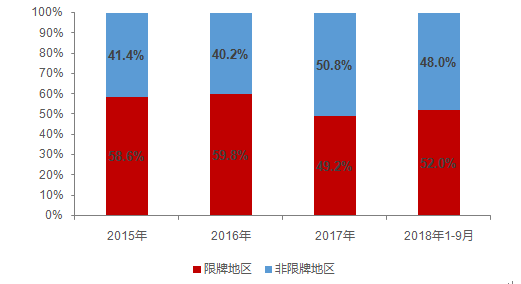

在整个新能源汽车的消费市场中,非限牌地区[1]的消费份额已经基本稳定在50%的水平左右。

图 5非限牌城市占50%左右的消费比例

数据来源:广发证券

值得一提的是,在一线城市、限购城市中,占号为主的A00级轿车销量逐渐下降,尤其6月退补以来,A级轿车和A0级SUV在一线城市的占比从6月的28%,到近三个月基本稳定在47%-49%的水平。

图 6一线城市、限牌城市中A00级车销量及占比

数据来源:国金证券

图 7一线城市 A级轿车、A0 级SUV 销量及占其销售的纯电动比例

数据来源:国金证券

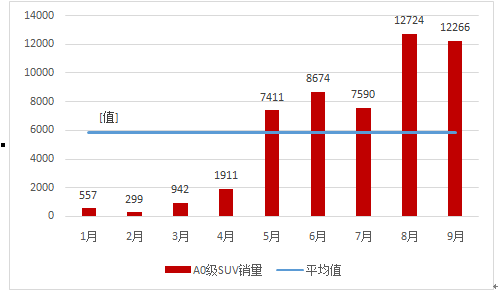

A级的车里或有营运车辆,但A0级SUV主要吸引自主需求,销量仍在高位。前三个月销售稳定在7500-8500辆水平,8月首度上万,9月略有下降,但仍处高位。

图 8 A0级SUV各月销量(辆)

数据来源:国金证券

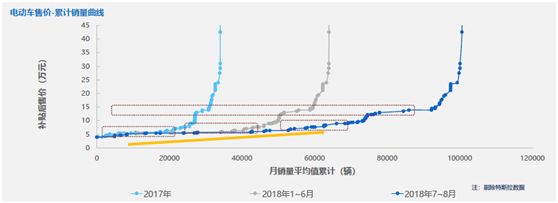

价格走势上,消费者仍是愿意为高续航提价而买单,10万以下车型价格中枢逐渐上行,价格在13-15万元之间的A0级SUV销量极高,逐渐覆盖核心消费人群。

数据来源:国金证券

3.数万亿市场爆发前夜,新能源汽车产业链潜力巨大

全球市场转向纯电动,数万亿规模的新能源汽车正处于爆发前夜。而中国目前在产业链上的优势地位,使得中国企业有望在这一轮技术革新带来的产业周期中,依托于人才红利和成本优势,去复制类似手机产业链的成功。

根据中国汽车工程学会编制的《节能与新能源汽车技术路线图》,2020年、2025年、2030年我国新能源乘用车销量预计达179万辆、446万辆和1292万辆。假设均价15万/辆,2030年新能源乘用车销量将达到1.9万亿元。

全球范围来看,GGII预计2022 年全球新能源汽车销量将达到600万辆,相比2017 年增长2.7倍。其中,全球电动汽车锂电池需求量将超过325GWh,相比2017 年增长3.7倍。

随着纯电动趋势已经逐渐清晰,全球新能源汽车市场转向纯电动。比如日企调整氢燃料战略,积极推出纯电动车型;欧美车企从插电混动转向布局纯电动;美国建立ZEV机制成为全球普及电动车标杆;日本及欧洲各国开始落实补贴政策,直接鼓励消费者购买纯电动车等。此外,欧洲多国已经宣布在2025-2040年之间全面禁售燃油车,奔驰、宝马、丰田等传统能源车生产厂商都提出了在2020年之前推出新能源车型,中国也将禁止燃油车时间表纳入议程。

表1主要车企新能源车生产安排

|

北京汽车 |

2025年停售燃油车 |

|

宝马 |

2020年推出纯电动车型,2025年达到25款以上 |

|

大众 |

2030年停售燃油车 |

|

奔驰 |

2020年所有车型推出纯电动版本 |

|

丰田 |

2020年推出10款纯电动车型,2025年停售燃油车 |

|

长安 |

2025年停售燃油车 |

数据来源:海通证券研究

回顾过去五年,最大的投资机会无疑是移动互联网的红利下,智能手机全面爆发所带来的硬件、软件投资机会,在这一技术浪潮中,手机产业链上有大量中国企业获益。

而在新能源这个产业链上,中国企业已证明了自己具备相当的全球竞争力。在全球竞争格局中,我国已经成为发展最为迅速的国家之一,无论是产业链完整度还是产业规模,都处于国际领先水平。因此,中国企业有望在这一轮技术革新带来的产业周期中,依托于人才红利和成本优势,去复制类似手机产业链的成功。

[1]注:限牌地区指杭州所在的浙江、广州和深圳所在的广东以及北京、上海、天津

。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:石秀珍 SF183

021-61406392

021-61406392