A股冲高回落,债市情绪升温,期现货明显走暖

摘要 //债市综述//10月19日,现券期货明显走暖,国债期货全线明显收涨,10年期主力合约领涨0.36%。周一统计局发布的最新宏观数据显示,中国三季度GDP同比增长4.9%,预期5.2%,前值3.2%。中国前三季度GDP同比增长0.7%,增速由负转正。交易员表示,GDP数据弱于预期激发连日来压抑的多头情

//债市综述 //

10月19日,现券期货明显走暖,国债期货全线明显收涨,10年期主力合约领涨0.36%。周一统计局发布的最新宏观数据显示,中国三季度GDP同比增长4.9%,预期5.2%,前值3.2%。中国前三季度GDP同比增长0.7%,增速由负转正。

交易员表示,GDP数据弱于预期激发连日来压抑的多头情绪,在积极的买盘带动下,午后收益率进一步下行,国债期货亦扩大涨幅,短期看增量利空消息出尽,或引来阶段性回暖走势。不过也有交易员认为,从工业和投资数据看,基本面还是在持续回暖,四季度、尤其明年一季度,经济增速可能还有明显的回升,长期来看不太看好债市。

A股方面,两市股指盘初在银行、保险股推动下冲高,上证指数一度涨超1%,之后股指震荡回落,光伏、医药、食品板块领跌大市。上证指数收收跌0.71%;创业板指收跌1.28%;创业板综指收跌0.76%;深证成指收跌0.82%;中小板指收跌0.62%;科创50收跌1.83%;万得全A收跌0.73%,成交7285亿元。

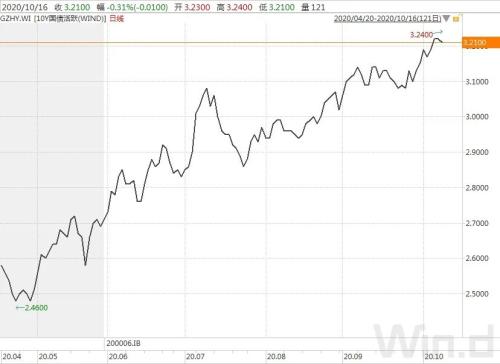

银行间主要利率债收益率下行2-3bp。10年期国开活跃券200210收益率下行2bp报3.7425%,盘中一度下行3bp;10年期国债活跃券200006收益率下行2bp报3.1950%,盘中一度下行3bp。北京一位基金交易员称,数据公布后市场情绪见好,虽然工业和投资数据不错,但大家关注重点在GDP身上。

华泰证券(601688,诊股)称,短期来看,社融高增、经济修复、货币政策中性、资金面扰动增加、风险偏好上升等因素继续制约债市表现,趋势性预计要等到明年一季度末。操作上,利率债继续坚持久期防守反击策略。

银行间资金面收敛,隔夜回购加权利率上行逾20bp至2.19%附近,与七天期点差仅约5个bp。交易员称,目前虽还没进入缴税期,但压力感渐增。加上大型银行在资金供给上很不稳定,市场心态较为谨慎。华南地区一银行交易员指出,周一到期的国库现金定存没有续做,加上税期将至,市场心态略显紧张。目前来看,流动性有压但可承受,下一步需要再看看央行公开市场操作情况。

中信固收指出,对于债券市场而言,在经济延续修复+信贷需求旺盛的环境之下,基本面对债市的影响偏利空,同时考虑到四季度结构性存款压降、政府债券发行规模以及同业存单到期量均较大,现券供需对债市的影响也值得关注。短期内债券市场可能仍然难以出现趋势性机会,预计十年期国债到期收益率预计将继续寻顶至3.3%左右,建议策略上以防守为主。

华西证券(002926,诊股)称,展望后市,短期数据的不及预期并不足以证伪基本面向上的中长期逻辑,近期多方情绪仍有待进一步积累,但积极因素在增加。具体来看,10月利率债供给压力、五中全会的召开可能会对债市构成一定的利空,但当前的收益率水平已经接近前期高点(2019年10月,10Y国债收益率3.3%),疫情等事件存在不确定性,经济、金融数据边际拐点接近,利率继续上行面临的阻力将越来越大。因此,我们认为当前的收益率水平对于配置盘而言已经处于较为舒适的区间,可以适当积极参与,交易盘建议关注四季度波动机会。

//债市要闻 //

1、中国前三季度经济增长由负转正,经济运行持续稳定恢复

中国三季度GDP同比增长4.9%,预期5.2%,前值3.2%。中国前三季度GDP同比增长0.7%,增速由负转正。中国9月规模以上工业增加值同比增6.9%,预期5.8%,前值5.6%。中国1-9月房地产开发投资同比增长5.6%,1-8月为增4.6%。中国9月份社会消费品零售总额同比增3.3%,预期增1.6%,前值增0.5%。中国前三季度固定资产投资(不含农户)同比增长0.8%,1-8月为下降0.3%。

2、9月结构性存款余额再降4450亿,大型银行逆势反弹

央行最新数据显示,截至9月末结构性存款余额约为9万亿,环比上月压缩4450亿。今年结构性存款1-4月连续回升后,至4月末达到历史峰值。不过5月后连续5个月下降,主要因为监管部门要求商业银行压缩结构性存款。

3、发改委:允许深圳到境外发行离岸人民币地方政府债券

10月18日,发改委发布《深圳建设中国特色社会主义先行示范区综合改革试点首批授权事项清单》提出,授权深圳在国家核定地方债额度内自主发行,创新地方政府举债机制,允许深圳到境外发行离岸人民币地方政府债券。

4、深圳部分大行收紧“房抵贷”

深圳等地有国有大行已于近期收紧房地经营贷的贷款条件,额度也有所收紧。有大行人士表示,近期该行已经提高个人经营性贷款合规审核门槛,抵押率有所收紧,穿透审查企业资金流水。其中,住宅类房抵贷放款速度有所减缓,商铺类和位置不好的公寓的房抵贷基本停止投放。

5、上期所开展国债作为保证金业务,上线首日运行平稳

10月19日,上期所顺利开展国债作为保证金业务。上线首日业务运行平稳,市场积极参与,共计办理国债交存9笔,交存金额达27.5亿元。国债具有价值稳定、流动性强等特点,是优质的担保品。开展国债作为保证金业务有利于降低投资者交易成本,提高资金使用效率,提升市场运行质量,是国际市场的通行做法。

//资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,10月19日以利率招标方式开展了500亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日无逆回购到期,有800亿元国库现金定存到期,因此,央行公开市场全口径净回笼300亿元。

资金面(CP):

银行间资金面收敛,隔夜回购加权利率上行逾20bp至2.19%附近,与七天期点差仅约5个bp。交易员称,目前虽还没进入缴税期,但压力感渐增。加上大型银行在资金供给上很不稳定,市场心态较为谨慎。

//利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2012日内走势(TF):

//信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

//同业存单 //

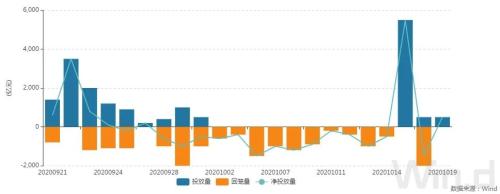

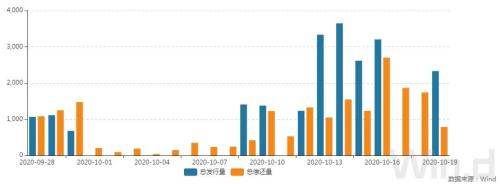

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

//债券发行 //

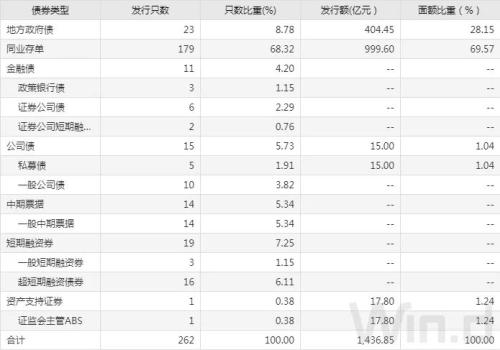

10月19日,债券市场共发行262只债券,总发行量2329.05元,72只债券到期,52只债券提前兑付,3只债券回售,无债券赎回,总偿还量786.29亿元,当日净融资额为1542.76亿元。

从发债类型看,10月19日,债券市场共发行地方政府债23只,同业存单179只,金融债11只,公司债15只,中期票据14只,短期融资券19只,资产支持证券1只。

建行-万得银行间债券发行指数(CCBM):

//招标情况 //

1、农发行3年、5年、5年(剩余期限约1.9年)期固息增发债中标收益率分别为3.2380%、3.5085%、3.1034%,投标倍数分别为8.98、4.75、3.89。

2、国开行随卖10年期170215券(实际剩余期限约6.9年)、随买10年期200210券中标收益率分别为3.6446%、3.75%,投标倍数分别为7.17、8.72。

//银行间债券市场交易结算日报 //

10月19日,全国银行间债券市场结算总量为33257.30亿元,较上日下降4.47%,交易结算总笔数为16686笔。其中,质押式回购28287.21亿元,买断式回购210.94亿元,现券交易4440.15亿元,债券借贷319.00亿元。银行间债券市场回购利率整体上行,其中,3天回购利率上行36.4bp至2.395%。

// 债券重大事件 //

021-61406392

021-61406392