债市综述:资金面缓和 债市向好动能不足 现券期货高开低走

摘要 //债市综述//10月29日,股债跷跷板效应明显,早盘受海外疫情加剧及股市大跌影响,避险情绪升温,国内股市大幅低开,债市明显高开;午后股市上扬,债市震荡走弱。国债期货小幅收跌,10年期主力合约跌0.06%。交易员称,国内股市大幅低开带动国债期货盘初走高,不过随着股市反弹,期货涨幅收窄;短期看,在供给

//债市综述 //

10月29日,股债跷跷板效应明显,早盘受海外疫情加剧及股市大跌影响,避险情绪升温,国内股市大幅低开,债市明显高开;午后股市上扬,债市震荡走弱。国债期货小幅收跌,10年期主力合约跌0.06%。交易员称,国内股市大幅低开带动国债期货盘初走高,不过随着股市反弹,期货涨幅收窄;短期看,在供给压力减弱的情况下,现券料继续维持震荡偏暖节奏。

股市方面,沪深两市股指低开高走,上证指数收升0.11%,连续三日录得小涨;创业板指涨1.1%,中小板指涨0.54%,均连涨四日。机构普遍预计A股短期震荡为主,在无重宏观或海外负面事件影响的情况下,市场分化格局仍将持续。

银行间主要利率债收益率走势分化,长券小幅上行,中短券小幅下行。10年期国开活跃券200210收益率上行0.50bp报3.7275%,同期限国债活跃券200006收益率上行0.5bp报3.18%;5年期国开活跃券200212收益率下行1.5bp报3.4150%,同期限国债活跃券200013收益率下行0.75bp报2.9875%。

交易员称,周四债券利率先下后反弹,最终较前一日波动不大。在全球股市普遍下跌的情况下,A股走出独立行情,存单小幅提价,均是带动利率从盘中低点反弹的主要原因。

可转债行情明显降温,中证转债指数收盘涨0.18%,仅四成转债上涨,成交额1268.67亿元,较周三减少278.07亿元;虽然盘中仍有9只转债临停,2只转债临停两次,但是波动幅度明显减小。“N东缆转”收涨逾17%,福莱转债和哈尔转债涨逾11%;石英转债跌逾8%,科森转债、联泰转债等5只转债跌逾5%。

开源证券赵伟表示,监管趋严下,转债“炒作”行情难以持续,未来一段时间,应当注意相关个券的波动风险,从正股角度出发择券。伴随交易规则的完善,预计异常交易的个券将减少。未来应当防范高价券的赎回风险,从正股角度挖掘结构性机会。

信用债方面,紫光集团存续债大跌,“18紫光04”收盘跌逾15%报48.43元,成交148笔,成交额429.38亿元;“19紫光02”收盘跌逾13%报72元,成交131笔,成交额590.12万元;两只债盘中一度均跌逾20%,盘中临时停牌。

周四晚间紫光集团方面回应紫光债券波动称,10月30日到期的“15紫光PPN006”为永续债,公司将继续支付利息,但基于多方考虑,已通知相关投资人此次将选择不行使回购权;10月31日到期的“17紫光PPN004”,会按期偿还。

央行公开市场加大净投放力度,银行间市场资金面明显转暖,隔夜回购利率大幅下行逾26bp,七天则因跨月降幅稍小。交易员称,除央行加大支持力度外,月末财政投放也助力,周五是10月最后一个交易日,隔夜回购可跨月利率料将反弹,但无碍平稳跨月。

华东一银行交易员表示,周四隔夜资金供给较为充足,市场情绪明显好转,利率也下来了。同业存单发行利率则变化不大,国有和股份制银行一年仍在3.18%,周三虽然有所下滑,但最近两日需求都偏弱。

关于债市后期走势,江海证券认为目前存单利率只是逐步见顶,还难以明显的回落,市场不能过于乐观的认为存单利率会很快下降。11月份可能是存单利率下行的最佳时间。最近海外市场从疫情加剧到金融市场的波动加剧的链条已经形成,那么海外金融市场波动加剧必然导致中国资产的波动加剧,把握这个主线就好,耐心等待市场不确定性加剧对债券利率向下推动的出现。

//债市要闻 //

1、财政部:9月份国有企业税后净利润较去年同期增长60.9%

财政部:9月份,国有企业营业总收入同比增长9.2%,利润总额同比增长52.5%,均连续4个月实现同比增长;9月当月,利润总额、净利润同比增幅较高,既有企业生产经营加速恢复的因素,也有中石油、中石化与国家管网集团正式完成油气管道等资产交易和交割的因素。

2、专项债发行将收官,明年新增额度或回落

截至10月末,地方政府专项债券发行额度已完成全年计划的95%。专家认为,由于国内经济恢复、项目安排等因素,明年专项债新增发行额度或有所降低,但不排除出于平滑发行节奏等原因,明年新增发行额度或在今年内提前下达。

3、银保监会严监管“开门红”:摒弃片面追求规模和业绩,严格规范销售行为

银保监会严监管“开门红”:各人身保险公司应坚持“保险姓保”的发展理念,摒弃片面追求规模和业绩、以高费用换取短期业务发展的经营思路,回归风险保障本源;以依法合规为红线,严格规范销售行为。

4、美国第三季度实际GDP年化季率初值升33.1%,创纪录新高

美国第三季度实际GDP年化季率初值升33.1%,创纪录新高,预期升31%,前值降31.4%。

5、欧洲央行维持三大利率不变

欧洲央行维持三大利率不变,其中主要再融资利率为0%,存款机制利率-0.5%,边际贷款利率0.25%。欧洲央行维持紧急抗疫购债计划(PEPP)规模在1.35万亿欧元,资产购买计划下的净购买额将为每月200亿欧元,且将在年底前额外进行规模1200亿欧元的临时购买。

6、海航控股(600221,诊股):“18海航Y4”2020年递延支付利息

海航控股公告称,决定递延支付“18海航Y4”应于11月5日支付的5880万元利息,递延利息在递延期间按当期票面利率累计计息。

//资金市场 //

公开市场操作:

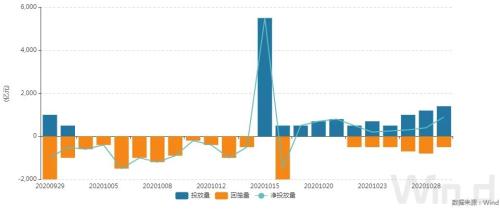

央行公告称,为维护银行体系流动性合理充裕,10月29日以利率招标方式开展了1400亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日500亿元逆回购到期,净投放900亿元。

资金面(CP):

央行公开市场加大净投放力度,银行间市场资金面明显转暖,隔夜回购利率大幅下行逾26bp,七天则因跨月降幅稍小。交易员称,除央行加大支持力度外,月末财政投放也助力,明日是10月最后一个交易日,隔夜回购可跨月利率料将反弹,但无碍平稳跨月。

//利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2012日内走势(TF):

//信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

//同业存单 //

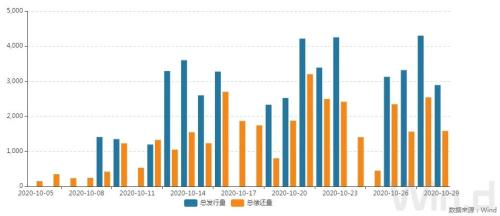

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

//债券发行 //

10月29日,债券市场共发行264只债券,总发行量2890.53元,142只债券到期,9只债券提前兑付,4只债券回售,无债券赎回,总偿还量1581.92亿元,当日净融资额为1308.61亿元。

从发债类型看,10月29日,债券市场共发行地方政府债5只,同业存单151只,金融债5只,企业债5只,公司债39只,中期票据14只,短期融资券35只,定向工具2只,资产支持证券6只.可转债1只,可交换债1只。

建行-万得银行间债券发行指数(CCBM):

//招标情况 //

1、国开行1年、10年期固息增发债中标收益率分别为2.6809%、3.6295%,投标倍数分别为6.21、3.69。

2、进出口行3年、5年和10年期固息增发债中标收益率分别为3.2189%、3.4022%、3.7470%,投标倍数分别为5.22、5.47、4.86。

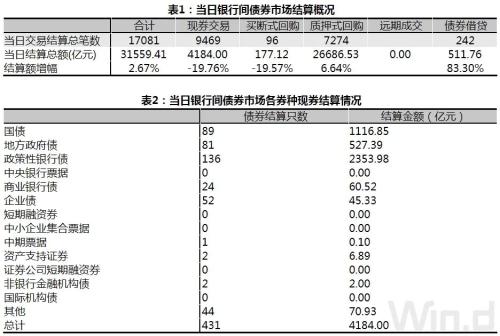

//银行间债券市场交易结算日报 //

10月29日,全国银行间债券市场结算总量为31559.41亿元,较上日增长2.67%,交易结算总笔数为17081笔。其中,质押式回购26686.53亿元,买断式回购177.12亿元,现券交易4184.00 亿元,债券借贷511.76亿元。银行间债券市场回购利率以下行为主,其中,隔夜回购利率下行38.9bp至2.180%。

// 债券重大事件 //

//海外信用评级汇总//

021-61406392

021-61406392