华菱转2申购价值分析:盈利突出的优质钢企 条款设置有亮点

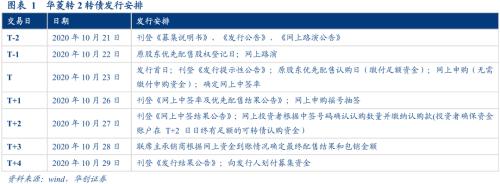

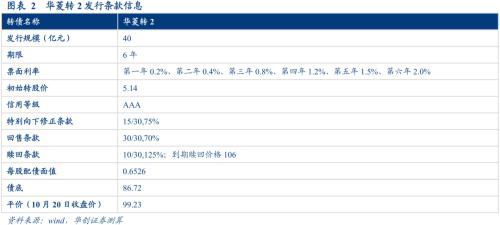

摘要 一、规模较大,赎回条款宽松,平价和债底提供较强安全垫华菱钢铁(行情000932,诊股)于10月20日发布公告,将于2020年10月23日公开发行可转换公司债,本次不安排网下发行。华菱转2发行规模40亿元,债项评级AAA,根据10月20日中债同等级企业债到期收益率4.10%测算,债底约为86.72元,

一、规模较大,赎回条款宽松,平价和债底提供较强安全垫

华菱钢铁(000932,诊股)于10月20日发布公告,将于2020年10月23日公开发行可转换公司债,本次不安排网下发行。华菱转2发行规模40亿元,债项评级AAA,根据10月20日中债同等级企业债到期收益率4.10%测算,债底约为86.72元,发行公告挂网日华菱转2平价为99.23元,平价提供较强安全垫,债底有一定保护性。条款设置方面,本次转债的下修条款严格,赎回条款设置较为宽松。

1、发行规模较大,对原股本有一定比例摊薄

华菱转2本次发行方式上设置原股东优先配售、网上发行两种。发行规模为40亿元,初始转股价为5.18元/股,目前公司总股本61.29亿股,本次发行摊薄比例为12.60%左右。原股东可优先配售的华菱转2数量为其在股权登记日(2020年10月22日,T-1日)收市后登记在册的持有华菱钢铁的股份数量按每股配售0.6526元面值可转债的比例计算可配售可转债金额,再按100元/张的比例转换为张数,每1张为一个申购单位。原股东可根据自身情况自行决定实际认购的可转债数量,原股东优先配售日为2020年10月23日。网上发行时间为2020年10月23日,网上每个账户申购数量上限是10,000张(100万元)。

2、债底预计在86.72元附近,发行公告挂网日平价为99.23元

债底约为86.72元,有一定保护性。华菱转2期限为6年,债项评级为AAA。票面利率为:第一年0.20%、第二年0.40%、第三年0.80%、第四年1.20%、第五年1.50%、第六年2.00%。到期赎回价格为票面面值的106%(含最后一期利息),按照2020年10月20日中债6年期AAA企业债到期收益率4.10%作为贴现率估算,华菱转2债底价值约为86.72元,保护性较强。初始转股价为5.18元/股,转股期自发行结束之日(2020年10月29日)满六个月后的第一个交易日起至可转债到期日止。按照2020年10月20日收盘价5.14元进行计算,发行公告挂网日平价为99.23元。

下修条款严格,赎回条款宽松。本次转债有条件下修条款为:15/30,75%;有条件赎回条款为:10/30,125%(转股期内),到期赎回价格为106元;有条件回售条款为:30/30,70%。

二、中部钢铁龙头之一,盈利稳居行业第一方阵

1、中部钢铁龙头企业,盈利持续修复

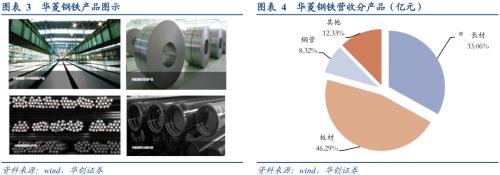

华菱转2正股是华菱钢铁,公司主营业务为钢材产品的生产和销售,在湖南省湘潭、娄底、衡阳、广东省阳江市设有生产基地。产品涵盖宽厚板、热冷轧薄板、线棒材、无缝钢管四大系列近万个品种规格,远销东南亚、欧洲、南美洲、中东等全球主要区域。公司拥有炼焦、烧结、炼铁、炼钢、轧材、钢铁深加工等全流程的技术装备,建成了以华菱湘钢五米板及线棒材、华菱涟钢2250热轧、华菱钢管720机组、VAMA高端汽车板等为代表的主体生产线,主体装备、生产工艺行业领先,是国内第二的专业化无缝钢管供应商,全球技术最先进的汽车板生产企业,全国十大钢铁企业之一,也是全球最大的单体宽厚板生产企业。公司2020年上半年营业收入合计达到520.63亿元,其中长材营收占比为33.06%,板材营收占比为46.29%,钢管营收占比为8.32%。截至2019年末,公司拥有长材产能740万吨、板材产能1261万吨、钢管产能177万吨。

2020年上半年,公司实现营业总收入520.63亿元,比上年同期下降2.92%;归属于上市公司股东的净利润30.23亿元,比上年同期增长23.41%。2020年一季度受新冠肺炎疫情影响,钢铁企业盈利同比大幅下滑,二季度疫情得到有效控制,钢铁下游需求逐步恢复,但原材料价格快速上涨。公司克服疫情的不利影响和原材料成本上涨的压力,持续推进精益生产、销研产一体化和营销服务三大战略支撑体系建设,加大产品结构调整,二季度经营业绩环比大幅改善,其中二季度净利润环比增长 63.08%、同比增长 2.4%。10月15日公司发布三季报业绩预告,公告显示2020年第三季度预计实现盈利17.5亿至19.5亿元,同比增长21.94%~35.88%。

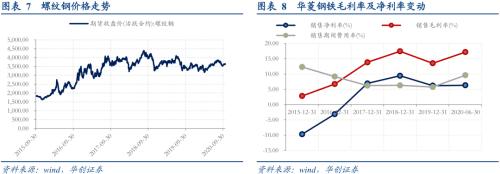

2020H1公司各产品毛利率均有所提升,其中板材毛利率较2019年末增长7.26个百分点,长材毛利率较2019年末增长1.5个百分点。毛利率变动一方面与钢材价格以及原材料铁矿石、煤炭等价格波动有关,另一方面,公司加大产品结构升级迭代步伐,增强高效品种“集聚效益”,提升了包括超薄耐磨钢、高建及桥梁用钢、海工用管等高盈利产品的产销量。

2、注重技术创新和研发,钢材产量创新高

中国钢铁行业快速发展,市场规模不断扩大,现已成为世界最大的钢铁生产国,2019年中国粗钢产量9.96亿吨,占全球总产量的53.31%。近年来国家持续推进钢铁行业供给侧结构性改革,加大对钢铁去产能、淘汰中频炉以及整治地条钢的力度,加快结构调整、转型升级,钢材价格稳步攀升,钢铁企业盈利改善明显。

华菱钢铁经过逾20年的发展,把握市场机会,经过高起点、高强度、大规模的技术改造,工艺装备达到国内领先水平。公司在能源和油气、造船和海工、机械和桥梁、汽车和家电等细分领域建立了领先优势,为国内外多个重大项目供货,包括北京大兴国际机场、阿布扎比国际机场、港珠澳大桥等。注重技术的创新研发,特别是新冠疫情可能催生出的新的用钢领域和国际国内重大项目工程用钢,如具有抗菌功能的不锈钢材质管、人工智能机器人(300024,诊股)用钢、高铁、海洋工程装备、航空航天基础零部件等关键用钢领域,积极发展产品多样性,为未来公司可持续发展奠定基础。2020年上半年公司实现生铁产量1035万吨,钢材产量1207万吨,同比增长4.19%;销售量1184万吨,同比增长1.19%,钢材产销量创新高。

3、发行转债用于多个环保及新生产线项目

公司本次公开发行可转换公司债券募集资金总额为40亿元,扣除发行费用后,募集资金用于其下属多个全资子公司的环保改造项目、新生产线建设项目以及补充流动资金。项目建成后料有助于巩固公司的核心竞争力与市场地位,满足下游市场日益增长的需求。

三、定价分析及申购建议

1、转债申购中签率预计落在0.00941%-0.0141%之间

公司控股股东华菱集团直接持有公司48.64%股份,通过下属企业间接持有公司12.79%股份,合计控制公司61.43%股份,公司实际控制人为湖南省国资委。考虑其他股东配售,结合近期发行转债原股东配售比例,假设本次原股东配售占比70%-80%,配售金额为28亿至32亿元,则网上发行金额为8亿至12亿元。近期发行的金诺转债网上申购金额为8.32万亿;恒逸转债网上申购金额为8.36万亿,假设华菱转2网上申购金额8.5万亿,则中签率预计落在0.00941%-0.0141%之间。

2、华菱转2一级市场申购风险较低,上市后积极关注

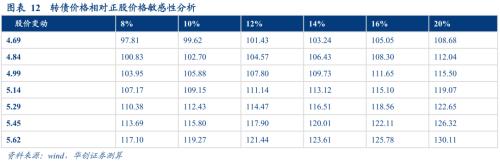

根据2020年10月20日华菱钢铁收盘价测算转债平价为99.32元,参考目前相同评级、平价相近、规模相近的蒙电转债(转股溢价率14.62%)、现代转债(转股溢价率13.02%)以及同发行人的20华菱EB(转股溢价率8.72%),华菱转2上市首日转股溢价率区间为10%至15%,对于发行公告挂网日平价,华菱转2上市价格预计在109.25元至114.22元之间,根据正股价格和转股溢价率进行敏感性测算,结果如下图所示,华菱转2平价和债底提供较强支撑,评级较高,规模较大。正股华菱钢铁是中部钢铁龙头之一,公司盈利能力稳居行业第一方阵,三季报同比出现较大幅度上涨。公司当前PE (TTM) 仅为6.1倍,PB为1.07,估值有吸引力,参与一级市场申购风险较低,可转债上市后,二级市场也可积极关注。

四、风险提示

正股波动较大、转债估值压缩等。

021-61406392

021-61406392