1个月期国库现金定存中标利率为2.75% 下降25BP

摘要 10月26日讯,财政部1个月期国库现金定存中标利率为2.75%,上次为3.0%。较上次下降了25BP。1个月Shibor的利率是2.658%,1个月同业存单的发行利率是3.30%,本次国库定存中标利率高于同期Shibor利率。央行行长易纲10月21日在金融街(行情000402,诊股)论坛上表示,稳健

10月26日讯,财政部1个月期国库现金定存中标利率为2.75%,上次为3.0%。较上次下降了25BP。1个月Shibor的利率是2.658%,1个月同业存单的发行利率是3.30%,本次国库定存中标利率高于同期 Shibor利率。

央行行长易纲10月21日在金融街(000402,诊股)论坛上表示,稳健的货币政策更加灵活适度、精准导向。货币政策要把握好稳增长和防风险的平衡,保持货币供应与反映潜在产出的名义国内生产总值增速基本匹配。这是19年8月以来,央行首次重提“把好闸门”。业内称重提闸门二字意在表态当前货币政策较难转松,并通过宏观审慎管理来稳杠杆,货币政策边际转紧还要看后续经济修复持续性、明年PPI上行幅度等基本面因素。

东方金诚首席宏观分析师王青对金融界表示称,首先,国库现金定存中标利率与央行公开市场操作利率和MLF招标率不同,它主要由市场决定,是市场利率的一种,而非政策利率。因此国库现金定存中标利率调整,并不代表加息或降息。

其次,本次1个月国库现金定存中标利率较上次下降25个基点,主要源于近期以DR007为代表的短期市场利率稳中略降,资金面供求关系随之发生变化,带动该利率小幅下行。与此同时,近期受银行压降结构性存款、政府债发行规模同比大幅增加等因素推动,同业存单发行利率等中期市场利率还在较快上行。这样来看,1个月期国库现金定存中标利率下调,并不代表市场中期流动性出现缓解,银行目前还是缺“长钱”。

预计,年底前伴随银行结构性存款压降任务逐步完成,以同业存单发行利率为代表的中期市场利率上行势头将会扭转,届时“紧货币”进程或将全面告一段落。

方正固收则认为,资金面经历了缴税、存单大量到期与国债密集发行的三重考验,惊喜的是,资金面相对平稳,波澜不大,资金利率月度与周度均值双双下降。在外部扰动较大的时间段资金面尚能保持平稳,年内继续稳定的概率也会相应增加。本周,虽然前半周仍有缴税叠加缴准的压力,但后半周财政支出也将开始投放流动性,跨月资金面保持乐观。

知识背景:

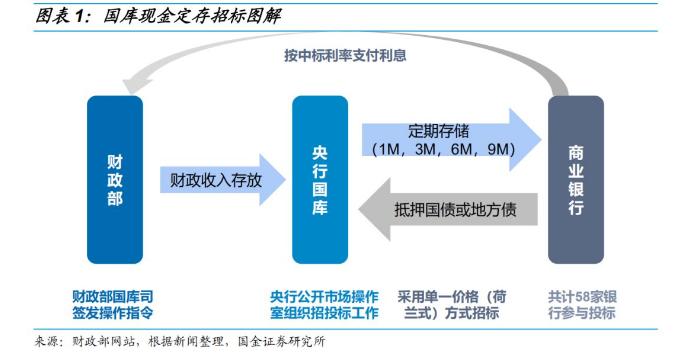

国库现金是指财政部在央行总金库的活期存款。国库现金管理是指财政部门在代表政府进行公共财政管理时,预测、控制和管理国库现金的一系列政府理财活动。

中央国库现金定期存款是指以财政部、中国人民银行为主体,通过中国人民银行中央国库现金管理商业银行定期存款业务系统,进行中央国库现金管理商业银行定期存款招投标。这种模式使得国库现金存放在商业银行,商业银行以国债或地方政府债券为质押获得存款并向财政部支付利息。此类存款的期限较多是3个月,近年来国库定存操作频率和发行量逐渐降低,存款期限持续缩短。

中央国库现金管理业务在央行的货币政策分类中属于公开市场业务的一部分,是央行货币日常操作的工具之一。

从作用上看,国库定存与常规公开市场操作都为调节市场流动性的重要工具。公开市场业务是调节市场流动性的主要货币政策工具,国库定存招标所投放的货币可以与其他常规货币政策工具一样,对于调节银行体系流动性水平、促进货币供应量合理增长发挥积极的作用。一方面,财政部可以获得相应的收益;另一方面,作为商业银行获得批量资金的途径,中央国库现金定金存款可以解决商业银行的负债端压力,改善如“存贷比”等与银行存款相关的考核指标、提高流动性覆盖率,属于稀缺性资金来源。所以多数时候国库定存利率会高于同期市场利率。

从利率的决定方式看,国库定存的利率则由商业银行的需求与国库定存招标的供给共同决定,主要受供给量、需求量、市场利率等因素影响。各期中央国库现金定期存款招投标利率下限为招标当日中国人民银行公布的城乡居民和单位活期存款基准利率。国库定存利率随市场波动。

由于受财政收支和银行流动性需求影响较大,历史上国库定存在量价两方面与货币政策均不保持一致,没有反映货币政策导向的效用。从初衷来看,国库定存是国库现金管理工作的一部分,主要目的在于盘活财政存量资金和促进实体经济,货币政策意义不强。因此,国库定存中标利率下降并不意味着政策降息。

021-61406392

021-61406392